日联科技重组交易方案分析:宽松业绩补偿条件下的高溢价收购

6月4日晚,日联科技(688531.SH)公告了重组草案,宣布以9.36亿元收购菲莱测试100%股权,并募集配套资金3.06亿元。

本次交易前,日联科技主要从事工业智能检测设备、核心部件的业务,主要应用于集成电路及电子制造、新能源电池、铸件焊件及材料、食品异物等检测领域。菲莱测试的主营业务系为全球光电子器件、逻辑器件领域客户,提供半导体测试设备及解决方案,产品应用于光通信、人工智能、汽车电子、新能源等领域。

从业务协同的角度,这笔交易有助于帮助上市公司强链补链,通过并购切入到当前火热的光通信等下游业务领域。

但本次交易的估值偏高,业绩承诺和补偿门槛较为宽松,以及当前股价透支,则为重组带来一定风险和不确定性。

01

—

差异化定价,换股溢价2.5倍

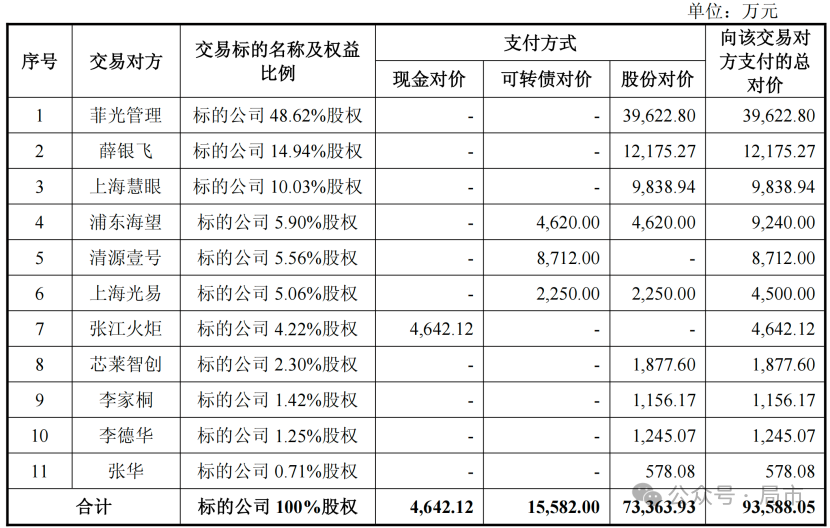

本次重组共有11名交易对方,而交易的对价有三种支付方式,分别是发行股份、可转债和支付现金。

其中,张江火炬全部以现金对价支付,这也是唯一一家选择现金的交易对方;选择可转债对价的是清源壹号、浦东海望、上海光易等3名交易对方,其中后两者还选择了50%股份对价;其余7名交易对方则全部选择股份对价支付。

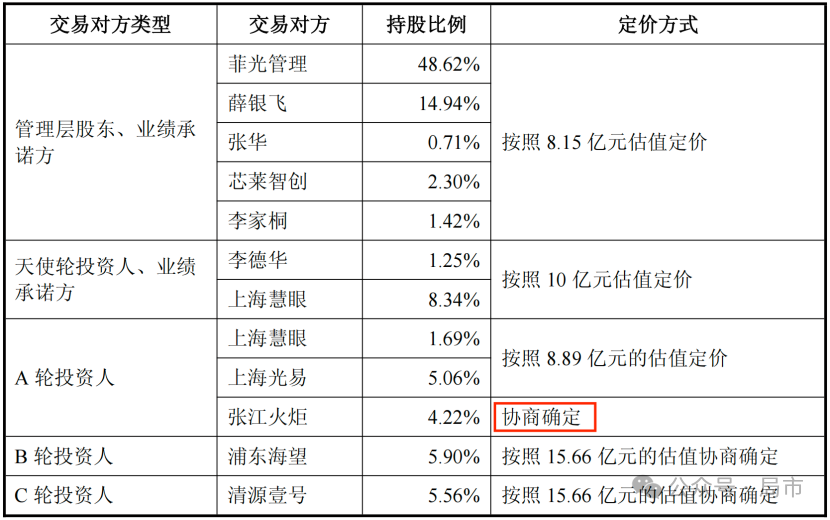

鉴于各交易对方参与的融资轮次不同,持股成本也存在差异,为了平衡各方利益,本次交易也采用了差异化定价的方法。

根据融资轮次的不同以及是否承担业绩承诺,把交易的定价估值划分为5个层级。承担业绩承诺的管理层股东和天使轮投资人分别按照8.15亿和10亿估值定价;不承担业绩承诺的A轮、B轮、C轮投资人分别按8.89亿-15.66亿元不等的估值进行定价,其中B、C轮投资人按15.66亿最高估值定价,A轮投资人则仅有8.89亿元。

值得一提的是,同为A轮投资人的张江火炬,由于选择全现金对价,其交易估值反而比其他同轮次投资人更高,按照4642万元对价测算,对应菲莱测试整体估值达11亿元,相比上海慧眼和上海光易溢价约23%。

当然,选择股份对价的交易对方,从日联科技当前股价水平来看,收益浮盈会更多。公司重组停牌前一个交易日收盘价83.75元/股,最新收盘价为195.17元/股,复牌后涨幅高达133%,相比交易的股份发行价格56元更是溢价了249%。

02

—

估值偏高,补偿门槛偏低

交易方案中设置了业绩补偿承诺和减值补偿承诺等措施。

本次交易的业绩承诺由管理层股东和天使轮投资人共同承担,与差异化定价相对应,它们所承担的业绩承诺和补偿义务也具有差异性。

管理层股东业绩承诺期为三年,标的公司2026年-2028年承诺净利润分别为4000万元、6000万元、8000万元。

而天使轮投资人的业绩承诺期为二年,承诺今后两年4000万、6000万净利润即可。但若累计实现比例不达80%,则需追加2028年承诺净利润8000万元,就变成和管理层股东一样了。

但交易方案中对业绩补偿的触发条件,设置得较为宽松。管理层股东只要单独每年和累计三年业绩承诺实现比例达到90%,就不触发业绩补偿;天使轮投资人门槛更低,实现比例达到80%即不触发补偿义务。

在重组案例中,每个年度业绩补偿门槛设为90%是正常操作,可以适当降低业绩承诺方的短期压力,但是业绩承诺期累计实现还是要达到100%,如果达到90%甚至80%就不用补偿,设置业绩承诺目标金额就失去了意义。

本次交易对标的公司菲莱测试采用收益法估值,评估结果为9.36亿元,增值率470.52%,这个增值率水平是明显偏高的。据《局市》统计,“并购六条”发布后实施的重组交易中,还没有增值率这么高的收益法评估的案例,在审的42个采用收益法评估的项目中,只有5家增值率高于470%。

此外,本次交易评估结果9.36亿元,对应标的公司2025年净利润2606万元,静态市盈率35.9倍。如果对应三年平均承诺净利润6000万元,动态市盈率15.6倍,这个收购估值已属较高。

如果结合前文中业绩补偿门槛仅为90%,实际相当于平均承诺净利润5400万元,动态市盈率将进一步提升至17.3倍——而重组报告书中披露的可比交易平均动态PE仅为13.2倍。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。