汇绿生态更新重组报告书:标的盈利翻倍,略低于预测

汇绿生态(001267.SZ)收购控股子公司钧恒科技剩余49%股权的重组草案,半年内两易其稿:2025年11月29日回复深交所审核问询函,2026年5月27日再次修订。

此前,公司重组事项因财务资料过期而中止。修订稿公告当日,深交所对其恢复审核。

值得一提的是,自重组消息公布以来,因标的公司属于炙手可热的光模块赛道,复牌后汇绿生态股价涨幅已逾6倍,是在审重组项目中股价较发行价溢价最多的上市公司之一。

01 —

标的2025年业绩暴增100%

在修订前的交易架构中,对业绩承诺设置了双轨方案:

若2025年完成交割,承诺期为2025-2027年实现扣非归母净利润分别不低于13919万元、18300万元、23163万元,合计不低于55382万元。

若交割日延后,则业绩承诺期顺延为2026-2028年,三年承诺数分别不低于不低于18300万元、23163万元、29228万元,合计不低于70691万元。

在本次修订后的重组方案中,业绩承诺期正式变更为2026年-2028年。

据最新财务数据披露,标的公司钧恒科技2025年实现扣非归母净利润13584.41,距离曾经的承诺数13919万元尚有300多万元的差距,主要是2025年下半年收益情况没有完全达到预期。

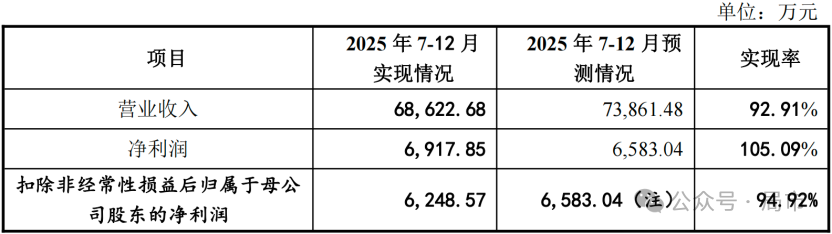

据公告数据,钧恒科技2025年7-12月实现营收6.86亿元,预测实现率为92.91%;同期实现净利润6917.85万元,实现率105.09%,但在业绩承诺口径下的扣非净利润6248.57万元,预测实现率为94.92%。

也就是说,如果这笔交易在2025年完成交割,那么第一期业绩承诺就没能全部兑现。不过,根据业绩补偿条款,第一年和第二年只要实现累积承诺净利润数的90%,就可以豁免补偿义务。

02 —

最大交易对方账面浮盈25亿

尽管钧恒科技2025年利润实现略低于预测,但相比于2024年仍取得了很高的增长。

站在AI算力爆发的风口上,钧恒科技2025年全年实现营收12.96亿元,同比飙升94.5%,扣非净利润1.36亿元,在2024年基础上翻了一番。

但高增长并非没有隐忧:2025年经营活动现金流为-1.66亿元,连续两年为负;毛利率从26.57%下滑至18.41%,上市公司解释为“为提升市场份额、增加客户粘性而调整售价”。以价换量能持续多久,值得关注。

但无论如何,本次重组作为汇绿生态从园林股向光模块赛道转型的延伸,股价飞涨代表其估值重新定价获得了市场认同。

截至2026年5月29日,公司收盘价57.94元,较2025年7月筹划重组停牌前涨幅约624%,期间最高触及69.72元。

最新股价相对于锁定的发行价7.83元/股,让交易对方账面产生了惊人的浮盈。

本次收购钧恒科技49%股权的交易总价为11.27亿元,持有23%股权的最大交易对方彭开盛共获得5.29亿元对价,其中股份对价3.97亿元,按7.83元/股获发约5067万股,以57.94元计,交易后持股市值约29.4亿元,加现金对价1.32亿元,总价值约30.7亿元,溢价带来的账面浮盈逾25亿。另外一名交易对方陈照华获发约872万股,持股市值约5.05亿,浮盈约4.4亿。

但这些数字背后仍包含不确定性:其一,锁定期下无法变现,届满时股价能否维持存疑;其二,业绩承诺未达标将触发补偿;其三,当前股价已隐含远超基准日的乐观预期,若增速放缓,估值回调风险不可忽视。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。