明日北交所IPO上会!“造罐子”龙头永大股份能否“通关”

摘要:连续四年净利破亿

来源:朝阳资本论

作者:没有坏玉米

4月10日,永大股份将再次站上北交所的审议席。

这家连续四年净利润破亿的压力容器制造商,试图用技术壁垒撬动资本杠杆。

但新增产能消化、家族治理结构等,仍是摆在它面前的现实考题。

千亿赛道里的“造罐子”生意

如果你不太熟悉化工装备这个行业,可以先这样理解永大股份的生意:给化工厂造“罐子”。

只不过,这些“罐子”不是普通容器,而是能扛住高温、高压、强腐蚀环境的特种设备——它们往往是一个化工项目里最核心、最烧钱的部分。

图源:公司招股书

先看一个数字:中国压力容器行业的市场规模,已经超过了2000亿元。这是一个真正的千亿级赛道,化工、石油炼化、光伏、核电都离不开它。

永大股份就踩在这条赛道上。

公司成立于2009年,总部在江苏如皋,主攻非标压力容器。

什么叫“非标”?就是没法批量生产,得根据每个客户的具体工况量身设计、定制制造。这类产品技术门槛高、客户认证周期长,但一旦进了供应链,就很难被换掉。

永大股份的核心产品是反应压力容器,其中最具代表性的当属径向反应器。

传统反应器气体只能沿轴向流动,而永大股份创新性地将气体流动方向改为径向穿过催化床层,使得床层压力降至轴向流动时的10%,产能提升1.35倍,电能节约75.56%。

这一技术被成功应用于全球首个万吨级煤制乙二醇工业化示范项目,也让公司在煤化工装备圈子里站稳了脚跟。

目前,永大股份的客户名单里既有中石化、中石油、中海油、中核集团这样的“国家队”,也有万华化学、恒力石化、盛虹集团这些民营化工龙头。

图源:东方财富网

2022年—2025年,公司营收连续四年超过7亿元,归母净利润也连续四年站上1亿元台阶。

但“稳”字背后也有隐忧。

公司几乎全靠卖非标设备赚钱。2022年—2025年,压力容器产品收入占比分别是99.87%、99.79%、99.19%、99.44%。

这种商业模式虽然毛利率较高,维持在25%-29%之间。但问题也很直接——任何一个大项目出问题,都可能把整年的账本搅乱。

业绩韧性从何而来

2024年,是永大股份比较难受的一年。营收涨了15%到8.19亿元,但归母净利润下滑18.35%至1.07亿元。

原因不复杂:前两年光伏行业太热,公司接了不少单子,结果行业急转直下,几个大客户还不上钱,只能硬着头皮计提坏账。

但有意思的是,到了2025年,公司净利润又回到了1.09亿元,同比微增2.5%,经营现金流更是同比大增176.25%至1亿元。

这种“V型反弹”靠的是什么?

首先,是技术上的不可替代性。永大股份的加氢反应器有一个关键指标,即催化剂床层同一截面上,中心至外侧的温差不到2℃,而其他同行大多在5℃左右。温差越小,反应越均匀,副反应越少,催化剂使用寿命越长。

对于乙二醇生产装置而言,这意味着更低的运营成本和更高的产品纯度——永大股份设备产出的乙二醇纯度高达99.98%,能耗远低于国家一级标准。

其次,是客户结构的“压舱石”效应。化工装备这个行业,客户选供应商非常谨慎,资质审核动辄一两年,还得先做样品、跑测试,任何一个环节出问题都可能影响整条生产线的安全。

但一旦进入供应链,客户黏性极强。永大股份的客户里,有国家级战略项目的中标记录——比如2023年中标的四川正达凯新材料有限公司年产120万吨乙二醇项目,合同金额高达数亿元,该项目被列入西部大开发和新一轮东西部协作的标志性工程。这类项目不仅提供了稳定的订单来源,更形成了强大的品牌背书。

另外,永大股份也在往上游走。2024年1月,公司成立全资子公司永大高通量,布局烧结型高通量换热管的生产。这种材料能大幅提升沸腾传热效率,是解决高能耗、紧凑化换热需求的关键部件。这意味着公司正在从“卖设备”转向“卖核心材料+设备”,长期来看有助于提高在产业链中的话语权。

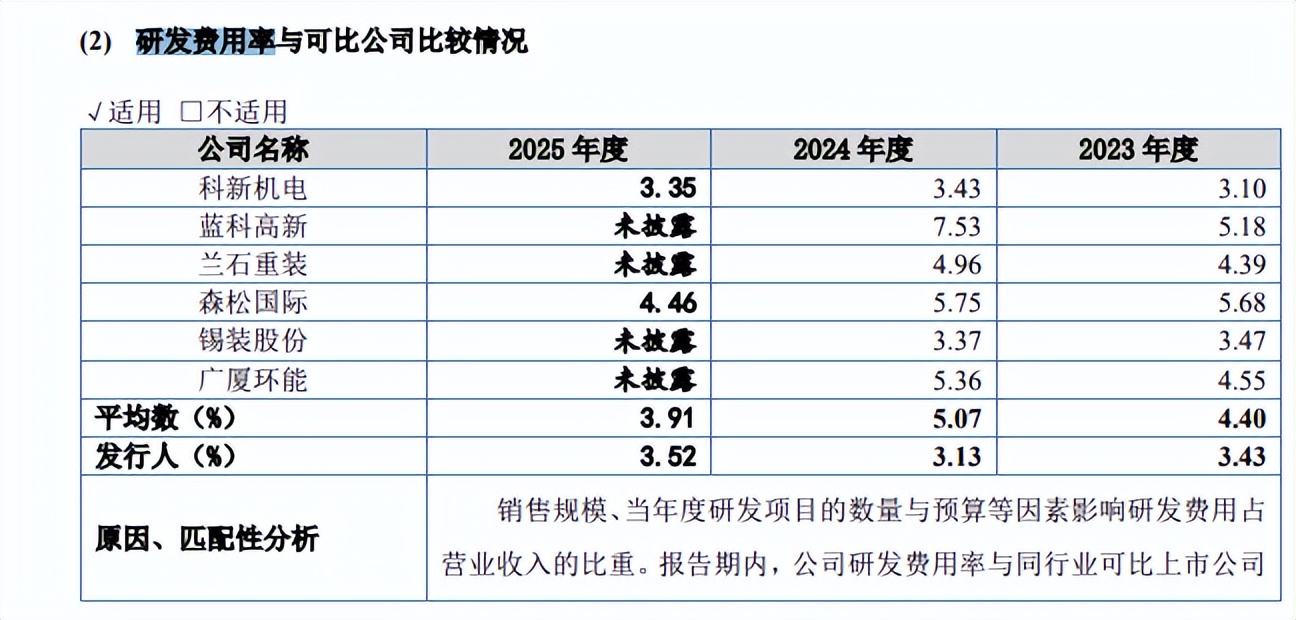

不过,一个不太乐观的信号是,永大股份的研发投入不算高。

图源:公司招股书

公司研发费用率大概3.5%,而行业平均值在4.4%-5%之间。专利数量56项,跟兰石重装的409项、森松国际的164项比,差距不小。

在高端压力容器技术仍被欧美国家掌握的大背景下,研发投入的相对不足,可能制约公司长期的技术储备。

闯关前的“必答题”

这次IPO,永大股份计划募资4.58亿元,全部用于“重型化工装备生产基地一期建设项目”,新增压力容器产能3万吨/年。

4月10日的审议会上,有几个问题大概率会成为焦点。

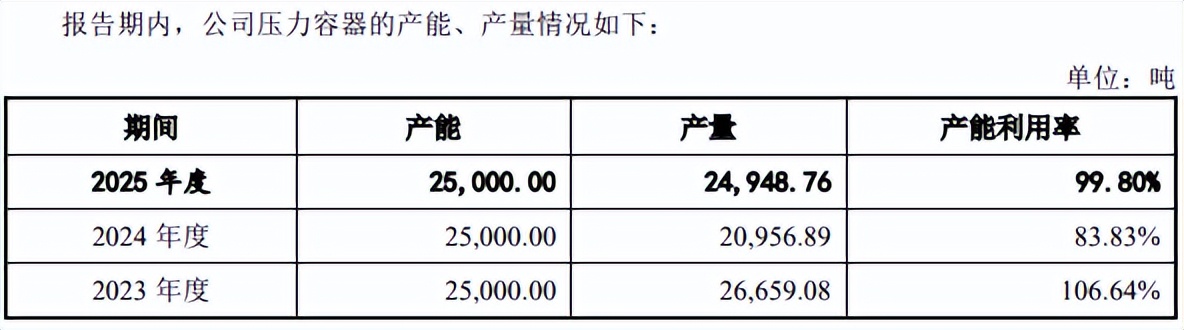

第一,产能翻倍之后,订单从哪来?

图源:公司招股书

永大股份现有设计产能2.5万吨/年,2025年产能利用率高达99.8%,看上去确实很“满”。但别忘了,2024年这个数字一度掉到83.83%——说明订单并不总是那么饱满。

更现实的问题是,募投项目投产后,每年将新增约3141.5万元的折旧与摊销费用。

如果市场订单未能同步跟上,这部分固定成本就会直接吃掉利润。监管层已经明确要求公司说清楚“新增产能的市场消化能力,是否存在产能过剩风险”。

第二,家族高度控盘,公司到底谁说了算?

永大股份实控人李昌哲今年81岁,持有公司61.62%的股份,但职务只是行政部副部长。真正管经营的其子李进,持股只有7.74%。儿媳顾秀红持股17.20%,家族合计持股86.56%。

2021年—2024年,公司累计分红2.03亿元,大部分流进了实控人家族的口袋。

这种“权、责、利不匹配”的结构本身就有些微妙。再加上公司加上与投资方约定的“若2026年6月30日前未上市则可能触发股份回购”的对赌条款,都给公司的长期稳定性带来了不确定性。

现在离这个期限只剩不到三个月了。

4月10日的上会结果,不光关系到4.58亿募资能不能到手,还关系到整个家族的控制权和公司的后续走向。

总的来说,永大股份是一家“有底子、也有短板”的制造企业。

在煤化工径向反应器这个细分领域,它的技术确实能打,连续四年净利破亿也说明经营不是靠运气。

但新增产能消化、行业周期波动应对、以及家族企业治理规范化,都是绕不开的现实难题。

4月10日的审议,将直接决定这家“专精特新”企业能不能借力资本市场,迈出下一步。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。