TCL电子:业绩增长带动股价翻番,高增长持续性待验证

TCL电子(01070.HK)今年以来股价表现强势,截至12月2日收盘累计上涨超过100%。强势的股价表现与公司良好的业绩表现有关,数据显示,TCL电子今年上半年收入、归母净利润分别同比增长30.3%、146.5%,利润增速快于营收增速受益于整体费用率同比下降2个百分点至13.7%。

TCL电子超过六成收入来自于显示业务,公司2024年上半年TCL TV全球出货量市占率达到13.3%,同比提升0.9个百分点。

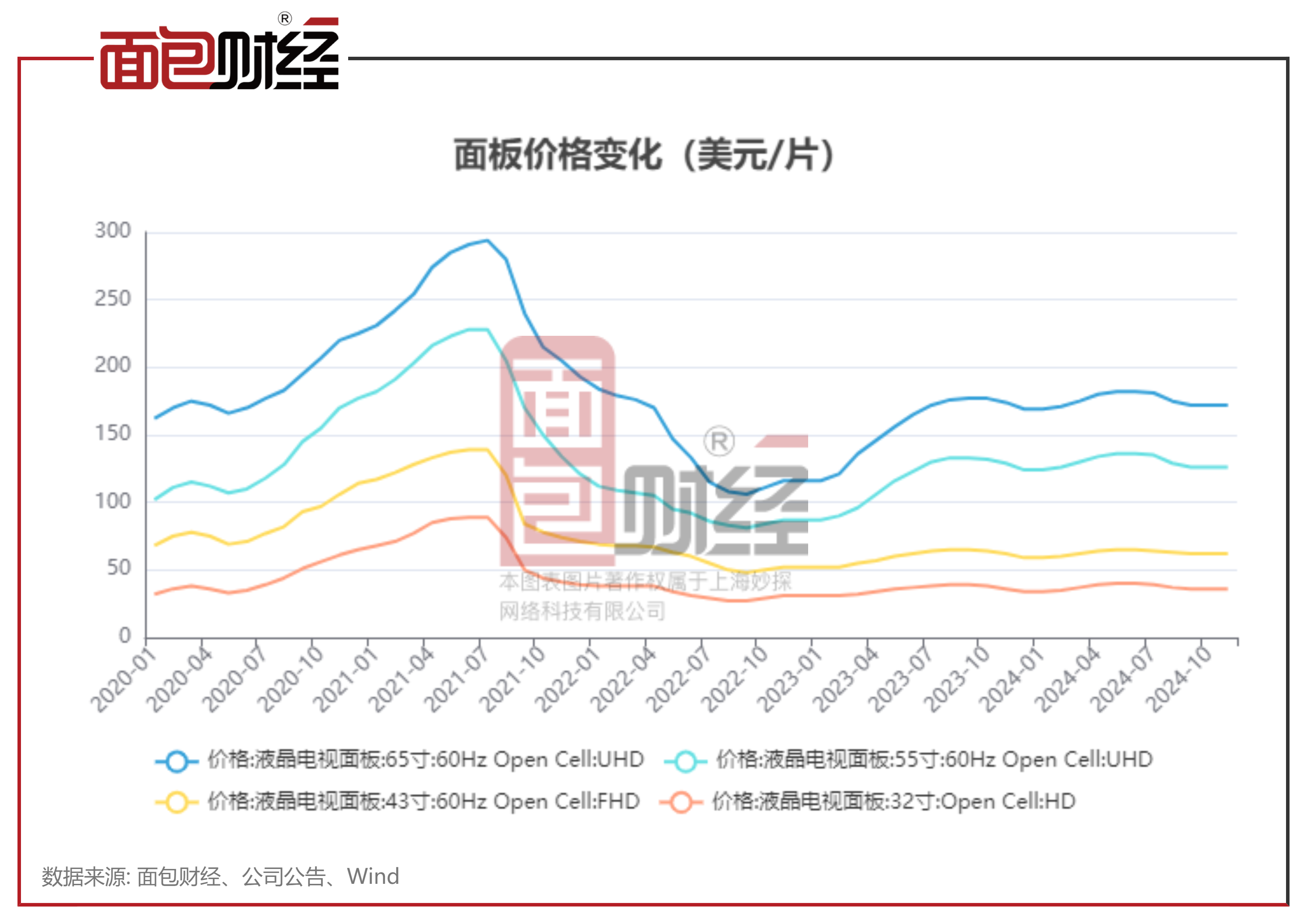

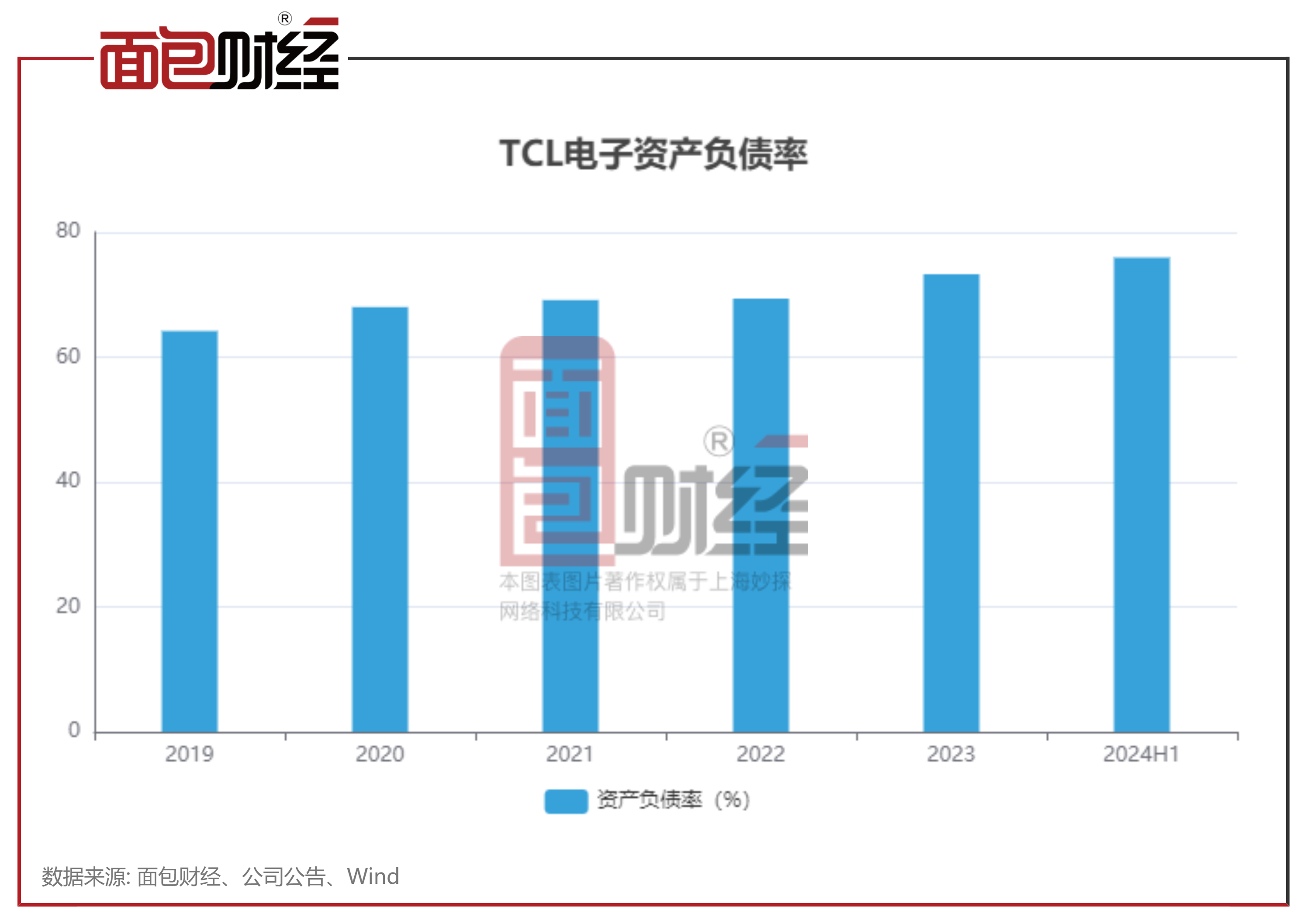

拉长时间来看,公司近年来营收增长,但利润波动较大,公司的毛利率受上游面板成本影响较大。此外,公司近年来资产负债率呈上升趋势。

显示业务贡献逾六成收入,TCL TV全球出货量市占率提升

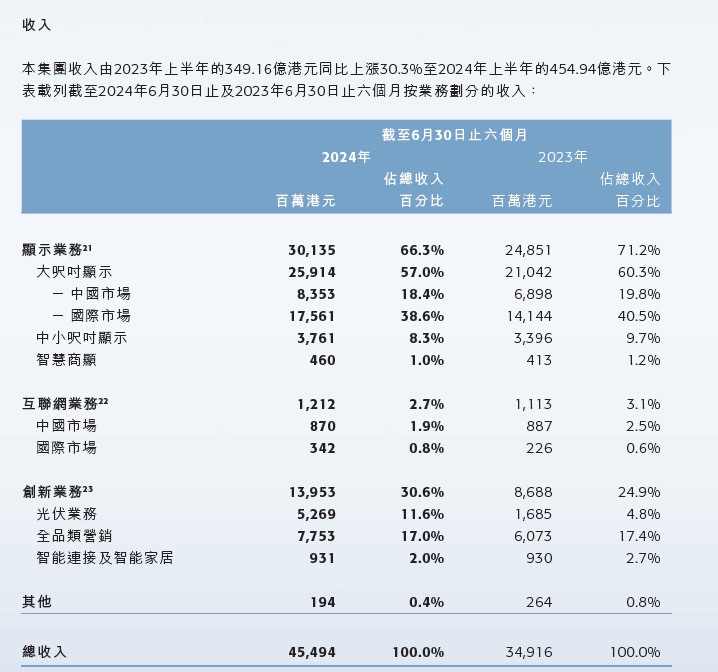

公开资料显示,TCL电子自1999年11月起于香港联交所主板上市,业务范围涵盖显示业务、创新业务以及互联网业务,2024年上半年收入占比分别为66.3%、30.6%、2.7%。

显示业务具体包括大尺寸显示、中小尺寸显示、智慧商显,其中大尺寸显示贡献公司主要的收入来源。2024 年上半年,TCL TV 全球出货量达 1252 万台,同比增长 9.2%,收入同比增长 23.2% 至 259.14 亿港元。

根据 Omdia 报告显示,TCL TV 全球出货量市占率自 2015 年的 5.6% 增长至 2024 年上半年的 13.3%,2024 年上半年同比提高 0.9 个百分点,出货量规模全球前二。数据显示,全球品牌TV出货量前四集中度由2023年53.8%提高至2024年上半年的54.6%。

2024年第三季度,TCL电视全球出货量同比增长19.7%至749万台。

2024年上半年,TCL电子来自创新业务的收入占比为30.6%,其中光伏业务、全品类营销的收入占比分别为11.6%、17%。

互联网业务在2024年上半年产生收入12.12亿港元,同比增长8.9%,该业务毛利率相对较高,达到54%。

利润波动较大,业绩受面板价格影响明显

查询近年来的财务数据,TCL电子业绩波动较大。2018年至2023年,TCL电子营收增幅较大。

利润方面,TCL电子的业绩大幅波动,2019年、2020年是公司的业绩高峰期,来自持续经营业务的归母净利润分别为18.26亿港元、18.47亿港元。

此后,公司业绩连续下降,直到2023年开始反弹。2024年上半年,公司业绩继续回暖,实现归母净利润6.5亿港元,同比增长146.5%。

TCL电子业绩的波动受上游面板价格影响较大。2021年,上游面板价格涨幅明显。

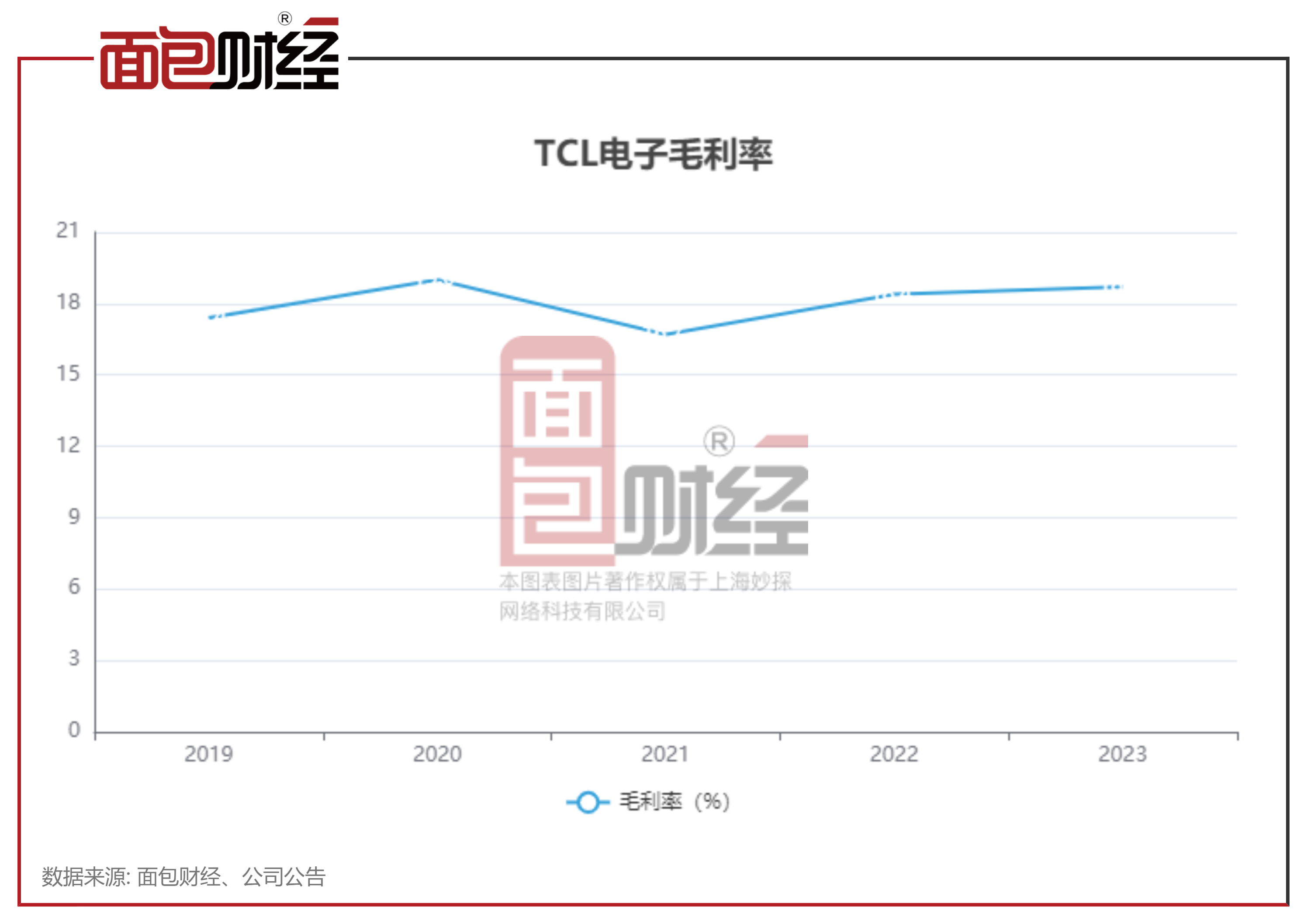

受面板和芯片价格上涨影响,TCL电子2021年的毛利率同比下降2.3个百分点至16.7%。此后的2022年和2023年,公司毛利率回升至18%以上。

2024年上半年,TCL电子毛利率为17%,同比下降1.6个百分点,主要受大尺寸显示业务毛利率下降影响。资料显示,公司上半年显示业务毛利率为16.9%,同比下降1.9个百分点,公司表示主要受国内品牌结构及海外区域结构变化,以及面板成本上涨影响。

TCL电子其他两块核心业务创新业务、互联网服务2024年上半年的毛利率分别为14.4%、54%,同比小幅上升或保持稳定。

负债率呈上升趋势

近年来,TCL电子的资产负债率呈上升趋势,2023年超过70%,2024年上半年末进一步上升至约75.94%。

2023年,TCL电子支付末期股息每股16港仙,派息率占经调整归母净利润的50%。2024年上半年,公司不宣派任何股息。

整体来看,TCL电子凭借高端化、全球化战略以及降本增效等方式,2023年以来实现了较好的业绩表现。未来,公司能否继续扩大产品市场份额、打造新的增长曲线,仍有待进一步观察。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。