齐合环保调研纪要:全球最大废金属再生商,业务覆盖欧美亚

作者:格隆汇 王晨晨

近日,笔者在北京参加了由格隆汇举办的“决战港股2018---海外投资系列峰会”,也因此有机会参与了全球最大废金属再生资源回收商之一---齐合环保(0976.HK)的全程路演,受益匪浅,现将路演的核心内容整理出来,以供错过活动的投资者参考。

一.齐合环保简介

齐合环保在国内做的业务主要是电机的拆解。公司在2016年进行了整改,因为业务本身已经做到了全球最大必须拓宽产品种类,所以往上游收购了全球最大的废旧金属回收商之一,也是公司的供应商,完成了上下游产业的整合。收购完成之后,齐合环保变成了混合金属、报废汽车和电子废料的产业集群。

混合金属废料业务方面,齐合环保做的是废钢、废铜、废铝、铅,都是从工业客户得来,有部分则是市政和生活垃圾;报废汽车业务方面,公司在欧美做的比较成熟,国内暂没有这个业务;废电子业务方面,齐合环保主要在香港经营,拆成电路板之后将电路板卖给日本和韩国的冶炼厂。

上图是齐合环保几个主要的产品种类。废油是公司去年10月得到环保部批文后开始投产的,项目建设两年,现已顺利进入投产阶段,开始逐渐达产,主要回收国内的废润滑油进行再生利用。

废电子业务是欧洲报废汽车拆下来的废电子,还有一些废家电拆下来的废电子通过破碎机破碎。在香港有两条线,一条是人工破碎,一条是机械破碎。再生铝的业务在国内工厂,齐合环保通过把废铝和国外的高质量的铝切片回收过来炼成铝锭。废钢则是主营业务。

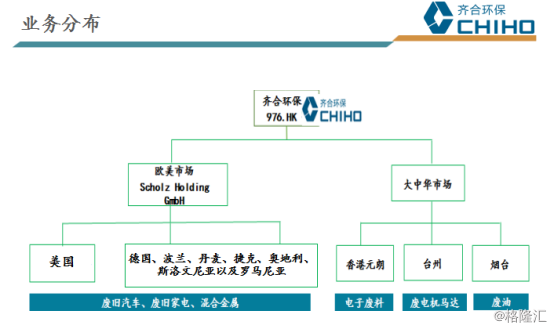

齐合环保的业务板块分成大中华区和欧美市场。大中华区主要在香港、台州、烟台,烟台是废油生产基地,台州是废电机马达,香港是做电子废料。齐合环保在北美有十余个处理厂。德国则是公司在欧洲的业务本部,拥有105个工厂。除此之外,公司在丹麦公司是第三大,在捷克是第二大,在奥地利是第一大,在斯洛文尼亚也是第一大,在罗马尼亚有两个合资公司。

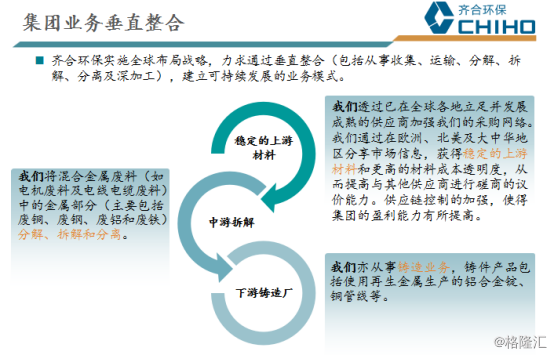

2016年,齐合环保进行了上下游的整合,很重要的原因是中国是一个急需物资的国家,人均物资比较匮乏,所以主要都是通过进口,早年进口铁矿石、铜金矿,因为国内固废不够,资源不够。近段时间主要是从欧美出口,因为他们的经济已经发展得比较成熟,不管是旧家电还是汽车,工业产出的废旧金属量比较多。

原本齐合环保在中国的业务主要是进口废金属进行加工,在这个产业里的集合业务是一个下游的加工商,利润也是卡得很紧,就像宝钢对力拓的情况一样。澳大利亚铁矿石的毛利率之所以可以达到百分之三四十,宝钢的利润率只有这么低,是因为资源行业上游的毛利率一般都是最高的,谁控制上游资源谁就有话语权,所以在中国废旧资源行业除了齐合环保之外并没有另外一家企业成功控制国外的上游资源。

齐合环保现在的战略就是打造上下游产业链的布局,国内主要是拆解和铸造,国外是上游的货源的回收、货源的初拆解和分类。有一些产品可以当地消化,有一些产品需要出口到中国,其实主要就是铜,进来中国的是铜和一部分铝,废钢主要是当地消化。

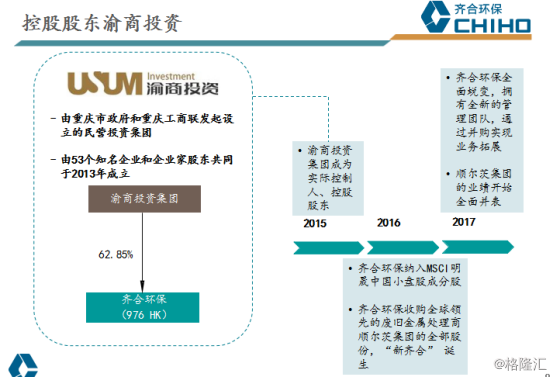

股权结构方面,渝商投资集团持有齐合环保63%的股权,是第一大股东。通过这次的收购,集团的原股东和原管理层已经全部退出了,现在看到的齐合环保是渝商接手之后的新格局,所以整个战略和管理层基本围绕着渝商既定的板块做的。

齐合环保管理层在路演中表示公司在2013、2014、2015年做了很多投机业务,其实也和这次的股权变更有一定的关系,渝商趁着以前的管理层出现一些问题之后接管了公司。

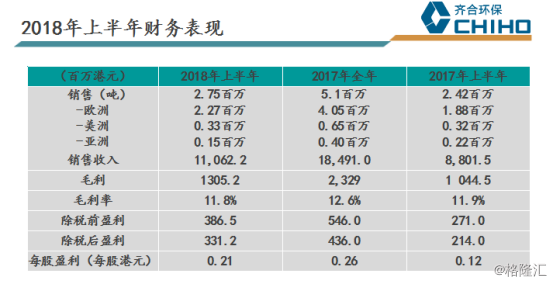

上图是过去一年半齐合环保的报表。2016年的齐合环保还是旧的业务模式,2017年公司并表进行整改之后,全年做了510万吨金属量,其中90%是废钢,欧洲占收入的主要部分,人民币下跌对公司略有影响。

从毛利率来说,齐合环保维持在了11%、12%,比原来的业务模式好得多。原来作为一个下游的加工端公司,正常的毛利率仅维持在7-8%左右,通过上下游产业打通,公司现在的毛利率是11-12%,好的时候13%,个别品种可以做到16%。经过这两年的努力,改变已经出现。

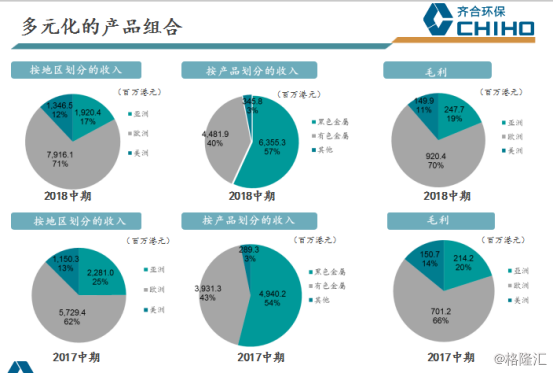

上图是按区域划分和按产品划分的收入分布。现在欧洲和美国占公司主要的收入。当时收购的时候,渝商管理层考虑齐合的整个产业布局,希望最终还是要回归国内。目前国内从废旧金属保有量来说是全球最大,可是并不是很规范,没有任何一家企业有做到100万吨以上的,都是小作坊散乱差,这是普遍的现象。欧美则是已经经过几十年的产业整合,其实早年发展的时候也和国内一样都是散乱差,因为法律早几十年逐渐成形。

渝商进行收购的时候,先把国外的资源签收进来,因为国外这块可以给公司一个稳定的收入。如果齐合环保像国内一些公司在国内烧钱的话是持续不下去的,目前政策上和行业的陋习还在,现阶段还是需要欧美市场的利润来支持国内业务的扩展,未来几年欧美的收入占比会逐渐增加。

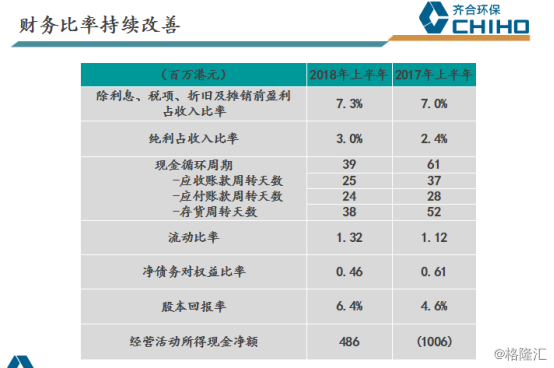

上图是收益率的情况。经过这两年的整改和努力,齐合环保的财务情况进行了很多优化,应收账款、应付款、货物周转期都有很显著的降低。公司管理表示齐合环保的业务是高周转的,逐渐把存货周期压缩增加流动性,不会走赌货的方向,债务比例也在逐渐降低。

二.齐合环保领导下的德国顺尔茨集团

德国顺尔茨集团成立于1872年,到现在已经是第五代了。因为管理上出现了一些问题,家族企业到了一定的阶段都会有一些膨胀或自大,从而发起竞标,一开始齐合环保在竞标流程中输给了一家欧美基金,但后来另外一个打法把顺尔茨成功收购。即使在竞标流程输了以后还要想办法收购,齐合环保表示看好了技术和货场的分布对自身未来的发展比较有利,同时也是考虑到购买价格便宜。

顺尔茨集团现在有3千多人,再加上本部亚洲有1千多人。欧洲原来也是跟国内一样都是做人工拆解,随着机械化尤其二战之后德国工业百废待兴,所以那个时候业务开始慢慢做上来。通过破碎机,顺尔茨的货场现在已经逐渐机械化,国内报废汽车还没有大型的机械化处理,大部分还是手动的方式。

欧洲对汽车拆解的回收率有一定要求。欧盟要求95%以上,顺尔茨工厂能做到97%,因为欧盟要求是降低填埋率,这是它的主要目的。公司管理层在路演中表示“相信中国未来也会往这个方向走,因为前几个月我接待了中国环保部的一些客人,在德国看了一下我们工厂,他们给我们传达的中心思想是他们要在国内立法去设定一些标准,可是目前他们不知道什么东西需要设标准。他们去看了一下看我们的破碎机怎么控制粉尘,我们就把欧盟的标准给他看,他就拿去参照。因为国内目前没有这方面的标准,国内这个产业会逐渐做起来,产业做起来的阶段没有可以参照的只好参照已经比较成熟国家的现行法律。中国的很多环保法律和欧洲的有一些借鉴,相对来说比较快,这也是为什么当时收购德国公司的原因,因为欧盟区的环保法律主要围绕德国区的环保法律设计的”。

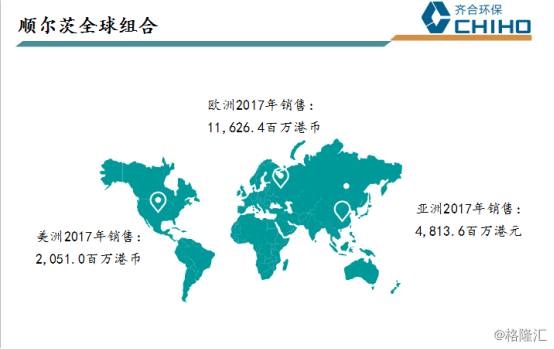

上图是公司的收入分布,将近80%是欧美市场。

顺尔茨集团的客户主要是钢厂、铸造厂、熔炼厂,钢厂收原铁矿石进行炼钢,有一些用废钢炼钢,国内主要是高炉,吃铁矿石。欧洲40%多是电炉,电炉吃废钢,美国70%是电炉,美国进口铁矿石的量很少。中国早年受一些产业政策影响,偏向于高炉。不过高炉的很大问题是环保,今年冬天好一点,这种情况下工厂需要维持运营的话只能转成电炉,没有焦煤没有这么多粉尘污染。未来如果国内更多地用电炉,现有的高炉会增加废钢的比例,这是一个趋势。中国会逐渐跟欧美的废钢看齐。

产业定位方面,顺尔茨和原生资源是有竞争关系的,例如钢厂采购的时候会采购废钢或铁矿石。公司有一个很大的客户,价钱除了参考澳大利亚的铁矿石外,还会考虑欧洲能源成本的增长,例如运输成本、碳排放成本等。中国现在没有考虑碳排放成本,欧洲现在有碳排放成本,欧洲碳排放成本很低,公司跟欧洲的同僚聊的时候明确欧洲的碳排放价格会逐渐增加,因为全球变暖这个议题在欧洲炒得沸沸扬扬,法律上会加强对碳排放的要求。

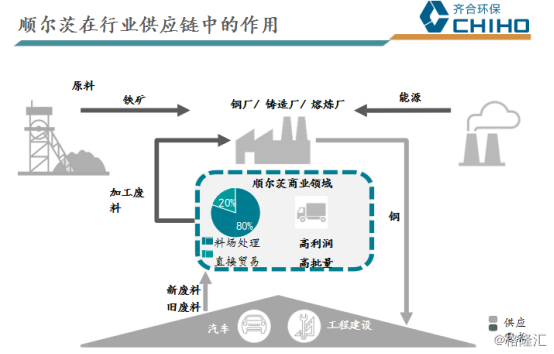

价值链定位方面,工业客户、废料中间商、市政固废、个人,通过这些渠道收进来的废料处理分类之后通过陆路卡车、船舶运输到各个客户手里。现在的模式是从欧美获得上游资源再卖到全球各地,主要是因为中国制造的冰箱出口到了美国,美国家庭消费买了冰箱在当地进行淘汰,用了几年坏了之后进行淘汰。所以废料的发生在美国,生产在中国,物料在当地进行初期的处理之后进行简单的回收,可是铜铝水箱需要进行机械和人工拆解,可能就会出口到印度中国、进行进一步的加工,原料再次回到生产国中国进行生产。汽车拆解的技术和加工技术是齐合环保收购德国公司的一个很重要的考虑,希望后面把它转移到国内。

客户与供应商方面,公司在德国跟很多汽车生产企业和零部件生产企业合作,获取边角料。欧美各大钢厂、汽车公司铸造都是顺尔茨的客户。

上图是公司货场的分布,破碎机、剪切机、分拣机,这是运输的模式。齐合环保收购的目的是打通上下游产业,绕开原来的第三方供应商,这样可以控制整个产业链,拓宽欧美市场。当时没有考虑到贸易战会升级,欧洲对中国的钢贸产品有些关税,把业务拓展到欧美反而有利于公司,中国的钢厂肯定受影响。

三.再生行业及未来趋势

城市矿山,全球有30%的铜用再生资源,这个数字应该更高一点,炼钢在38%左右,随着碳排放要求的增加,公司相信这个比例会逐渐增加。未来的发展趋势,公司认为电炉的增长会明显高于高炉的增长,这应该是个趋势。去年已经发生了,尤其在国内。这是全球废钢的消费量,2017年有个爆发式增长,报废汽车的量预计会有很显著的增加。这只是官方统计的数字,有很大一块流到黑市里面,没办法统计,实际数字远高于这个水平。未来汽车会有很多改变,包括轻量化带来的问题、锂电池的问题。

四.问答环节

Q:公司在内部管理方面绩效方面都有提升,在市场方面爆发非常好,怎么股价跌了那么多?

A:几方面原因,一方面香港市场并不太明白公司,前几年在我们接管之前做了很多投机性的动作,导致大幅度的期货亏损。改变是2017年开始,这也是为什么我们开始走路演,因为要重新把我们新的气象介绍给大家。至于对于贸易战对公司的影响,因为我们虽然做的是环保产业,可是我们的成品是大宗商品,废钢废铜废铝和大宗价格挂钩比较厉害,有些人认为贸易战会对大宗消费产生怎样的影响,当然会有一定的影响,因为更多的是间接的影响。打个比方,中国这几个月的汽车销售量逐渐下降,我为什么开始关心这个事,因为欧洲供应商产出的废钢的量开始下降,我就问他们为什么下降,因为中国客户下降,出口下降,中国很多汽车零部件是从德国进口的,德国的设备出口在下降,所以德国第三季度的GDP下降,对我们来说有些间接的影响。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。