梁志天设计集团:稀缺性室内设计港股标的,稳健式增长

作者:格隆汇 GbayY

业绩公布

3月11日梁志天设计集团(02262.HK)公布2018年年度业绩,期内,公司实现收入约5.04亿港元(单位下同),同比增长15.88%;毛利2.27亿港元,同比增长6.31%;公司拥有人应占纯利5672.7万港元,同比减少21.49%;每股基本盈利5.70港仙,拟派2.50港仙的末期股息及每股2.50港仙的特别股息。

我们知道,梁志天是香港最知名的室内设计师,也是香港第一支上市的设计公司,其品牌稀缺性获得市场投资者的广泛关注。但设计公司去除品牌效应,投资者看的还是盈利能力,我们来看看集团财务表现。

1、盈利能力稳步提升

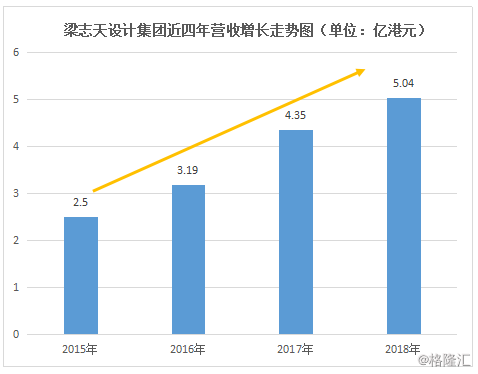

营收增长:2018年度,集团收入约5.04亿港元,同比增长15.88%;收入增长主要由于集团扩充室内设计团队加快转化手头项目。

对比历史收入数据:2015年、2016年及2017年集团分别实现营收2.50亿、3.19亿及4.35亿,前三年增长率超过30%,2018年由于房地产行业受压的影响,增幅略有下降,但平均来看,近四年依然保持在22%的快速增长水平。(如下图)

梁志天设计集团能够保持业绩的稳健增长,其主要保障来源于其殿堂级品牌影响力和精致高端的设计服务,培育了一批长期客户群,并与房地产龙头企业拥有稳固的合作关系,从而保证了其无可撼动的行业地位。

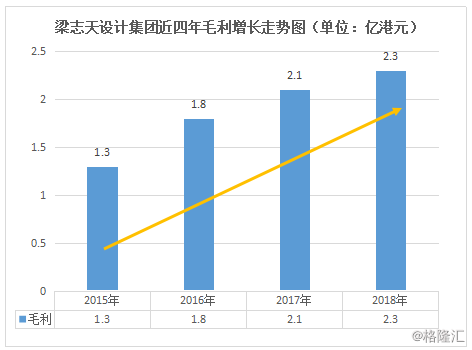

毛利逐年提升:梁志天2015年-2018年毛利保持稳定并逐年增长,2018年增至2.3亿,较去年的2.1亿增长6.31%;

同时,我们也发现集团毛利率略有下跌,由2017年49%下跌至约45%。下跌原因来自两方面:

1)国际经济环境下行的影响,国内房地产政策收紧,从而影响下游企业的装饰设计行业订单量收缩;2)行业的平均薪金增加,加上集团处在迅速发展阶段,分部业务中:室内陈设服务中的提供室内设计服务及买卖室内装饰产品,两项业务服务费用持续增加,而买卖室内装饰产品的毛利率一般低于服务收入。因此,年度内收入组合的变动导致毛利率有所下跌。

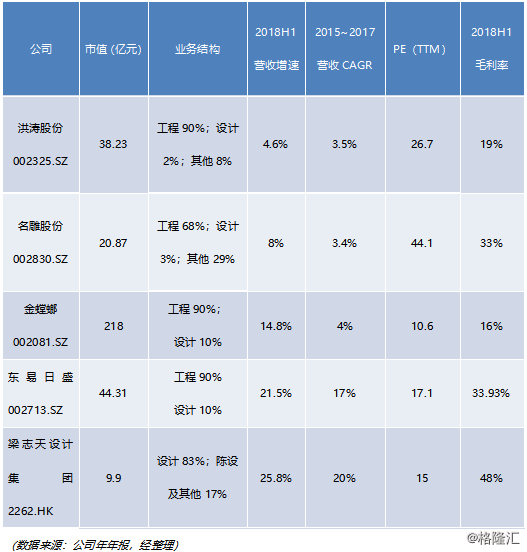

即使如此,毛利率方面,集团对比同行依然具有较强的竞争力。(如下图)

盈利能力有保障那么集团长期发展稳定性如何?来看看债务情况。

2、负债低,资金流动性加强,财务结构优化

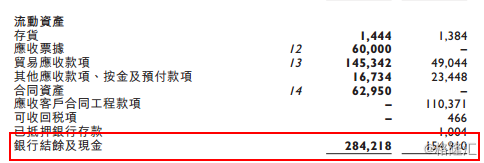

现金充沛:截至2018财年尾,梁志天设计集团尚有2.8亿现金以及现金等价物结余,对比去年1.5亿增加近一倍。

据财报披露,集团负债率(净债务占本公司股权持有人应占权益)为4.4%。这个角度来看,梁志天设计集团根本不缺钱。

资金流动性强:期内,集团银行结余及现金为流动资产为5.7亿,流动负债为1.35亿,可以看出,流动资产是流动负债的4.21倍;且本年度流动比率(即流动资产╱流动负债)为4.2,较上年度2.0增强一倍多,因此集团的流动资金维持强健态势。

另外据悉,梁志天设计集团的现金结余主要用于派发股息,2015~2017财年,梁志天设计集团分别宣派股息3660万港元、 1740万港元及1亿港元。集团一直保持稳定派息回馈投资者,这一点上也是值得关注。

总体来看,梁志天设计集团2018年业绩表现保持稳健,且略有增长,财务结构优化,负债率低,现金流强健,长远发展来看,有一定的抗风险能力。再来看看集团分部业务的发展。

核心业务增速显著

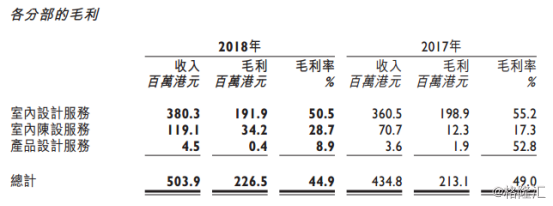

梁志天设计集团主要经营业务包括室内设计服务、室内陈设服务、产品设计服务。

其中,按总收入5.04亿计算,室内设计服务为集团的核心及主要收入来源,占比总收入75%;另外,室内设计服务和产品设计服务分别占总收入的24%和1%。(如下图)

1、室内设计服务:

虽由于房地产行业影响,下游的装饰设计收缩,导致集团新签合同总额减少17%至3.7亿港元,住宅项目的室内设计于2018年度内收入贡献所占百分比已减少6.1个百分比至64.9%,但总体来看,该领域的室内设计业绩仍维持健康增长。

梁志天设计集团于2018年度从大陆一线城市推展至二线及三线城市市场。一线、二线及三四线城市的新签合同总额比率分别约由2017年的39%、51% 及10%调整至2018年的分别为38%、37%及25%。

2、室内陈设服务:

室内陈设服务于2018年度获得强劲增长,收入自7070万港元增加至1.2亿港元,同比增长约68.5%。

3、产品设计服务:

公司收入约450万港元,同比增长23.9%。产品设计服务目前主要为家具、卫浴用品及厨柜的设计,并与国际知名品牌合作。虽然产品设计业务并非梁志天设计集团的主要收入来源,但显然已经成为品牌打造及推广的重要渠道。

梁志天设计集团核心设计服务稳定,陈设业务快速增长。受房地产市场影响,尽管新签合同总额减少,但由其品牌和梁志天个人的设计能力、声誉以及人脉,仍获授予数个大型项目,如位于澳门路凼的一项大型酒店项目、位于香港高端住宅地区毕架山的缇山住宅项目、圣劳伦佐SX88游艇、广州新世界增城综合发展项目、广州建华中心项目、上海华润黄埔江沿岸住宅项目、北京大爱书院养老公馆项目、重庆金融街礼嘉住宅项目等。由此看出,集团业务持续性有保障。

梁志天先生深谙设计领域其品牌的影响力,所以打造了长远的品牌升级战略,来看看。

品牌矩阵推动未来发展

多元化、专业化、国际化打造品牌矩阵

作为港股市场唯一纯设计国际品牌企业,因创始人的行业影响力及认可度,品牌优势明显,借助行业标杆作用。集团打造了涵盖设计全产业链的11个品牌矩阵,包括:

梁志天设计(SLD)、梁志天生活艺术(SLL)、梁志天私宅定制(SLC)、梁志天酒店设计 (SLH)、梁志天健康设计(SLW)、梁志天建筑设计(SLA)、梁志天教育设计(SLE)、Steve Leung &Yoo(SLY)、梁志天国际 (SLX)、天天生活(EDL)、港源设计(GYD)。

由此,我们亦看到集团正布局一盘设计界的大棋,通过将设计在细分领域更加深化:达到从生活艺术、酒店、健康等人类生态的全领域渗透。

同时,伴随着中国城镇化、一带一路和大湾区经济的建设进程,梁志天集团作为下游行业的“名牌”设计,或可借助这趟东风获得爆发红利。

结语

随着2019年上游房地产行业回暖,装饰设计行业订单合约也会一定程度回升趋势。梁志天设计集团基本面良好,保持低杠杆运作、盈利持续较高增速,明星设计师的品牌影响力和其在港股市场的稀缺性决定,其发展前景和竞争力已经优于同行。

截止至2019年3月12日,集团总市值10.83亿,PE(TTM)为14.1倍。基于以上逻辑,伴随公司市场扩张及产品多元化策略地顺利推进,增长空间将会打开,价值方可获进一步重估。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。