出生名门的新东方在线,终成香港“在线教育第一股”

作者:格隆汇 抹茶拿铁

作为民办教培界的开山鼻祖,由“中国合伙人”俞敏洪创办的新东方(EDU.N)一直以来都被行业视为极具价值的追逐标杆。2014年,国内的在线教育产业俨然被引爆,相关项目产品从2013年的740个快速增至2,058个,风口将至,“颠覆新东方”又成为了这个新兴市场高举的口号。

不过,搞企业玩的并不仅仅是喊口号,能存活下来并盈利才是胜利的关键。根据数据披露,2013年至2017年,中国教育科技市场规模的复合年增长率达到25.7%,与之相反的却是参与者的持续减少,截至2017年上半年,在线教育行业的玩家已经被缩减至1,143家。很明显,行业的资源正在向头部汇集。

辩证来看,现阶段言颠不颠覆还为之过早,起码从近几年新东方的财务状况来看依然是稳健增长的,但在智能产品甚为普及的当下,“教育+科技”无疑是教育行业新的追逐风口。

有趣的是,习惯了新东方,很多人并不知道新东方的全名叫“新东方教育科技集团”。其实早在风口涌动前的2005年,新东方就宣布涉足“科技”领域,成立旗下专业的在线教育平台公司---新东方在线(1797.HK),也是国内首批在线教育网站之一。

2014年,新东方在线从新东方集团独立分拆,现已成长为中国最领先的在线教育服务平台之一,旗下涵盖新东方在线、东方优播、酷学多纳、酷学英语、新东方教育云5大业务品牌,为大学、K12、学前的学生用户提供便捷的在线教育服务,同时也为高校图书馆、公共图书馆、儿童家庭等客户提供创新的解决方案。

(新东方在线联席CEO孙畅女士)

3月15日,新东方在线正式开启招股,将发售1.645亿股股份,每股招股价介于9.3港元-11.1港元之间,拟最高募资18.26亿港元,IPO保荐人为摩根士丹利、花旗银行和中金。公司预计于本月28日挂牌上市,届时将成为香港资本市场名副其实的“在线教育第一股”。公司登陆资本后,也将助力母公司新东方集团拥有港、美股的双架构。

一.背靠大树好乘凉,盈利能力占行业C位

从2005年到2019年,新东方在线成立至今已经是第十四个年头了。最新招股资料显示,新东方在线的第一大股东和第二大股东分别为新东方教育科技集团和腾讯,新东方集团持股比例为66.72%,腾讯则通过全资附属公司Image Frame持股12.06%,成为神隐在背后的大boss。

至于公司的管理核心,俞敏洪也是大胆地选用了孙畅作为新东方在线的联席CEO。说俞敏洪“大胆”,是因为孙畅彼时是IT而非教育领域的从业人士。大学时,孙畅主修的专业是教育学,毕业后的十几年间虽一直在IT行业打拼,却从没放弃寻找重新回到教育行业的契机。一边是寻求回归教育领域的孙畅,一边是急需“科技”元素加盟的新东方集团,二者一拍即合,俞敏洪赌的是孙畅在IT及教育双领域的完美契合。

2005年新东方在线刚成立的时候,也恰好正值新东方集团赴美上市的前夕,正如俞敏洪在很多场合提到过的,新东方的一切都是利润至上的,作为独立业务的新东方在线也不例外。新东方集团的线下学校一般在第二年就能够盈利,如果没有盈利能力,业务很容易就被淘汰掉。所以对于那时的新东方在线而言,活下来就是目标。

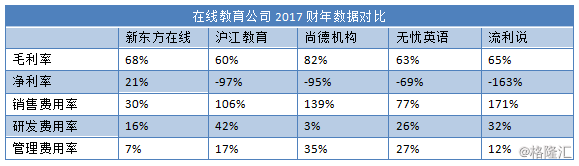

成立第一年,新东方在线的收入迅速达到600-700万(人民币,下同),到2007年即实现了盈亏平衡,之后每年均能够盈利。能够盈利,也是新东方在线与现在行业其它采取“烧钱圈地”的主要竞争对手最大的区别之一。截至2017年5月31日止的财政年度,新东方在线的净利润水平已经达到9,221万,同比增速为54.8%。通过对比行业核心玩家2017财年的财务数据(参考上图),更可以明显地发现新东方在线在销售费用率、研发费用率以及管理费用率上均遥遥领先。

对于现阶段的在线教育行业来说,面临着规模扩张与成本控制之间的矛盾。新东方在线能够年年保持较高的盈利水平,核心原因不难理解为其天生拥有母公司所赋予的超强品牌力、研发及管理经验。同时,公司坐拥了新东方集团和腾讯两棵资本大树,保障了业绩未来更大的发挥空间。

二.中国最大的综合线上课外辅导及备考服务供应商

下面,具体看一下公司的业务情况。

1)双业务驱动模式,付费人次持续增长

目前,新东方在线拥有三个核心分部,即大学教育、K12教育及学前教育,公司的主要收入也来源于学生的课程报名费用。

公司的课程主要是通过四个平台提供,分别为新东方在线、多纳、东方优播及酷学英语。除了新东方在线(旗舰品牌)提供的是全教育阶段的辅导外,多纳、东方优播及酷学英语分别对应的是学前教育、K12教育及素质英语教育的细分辅导。

根据服务对象的不同,新东方在线的业务还可以分为面向个人的在线课堂服务(B2C)及面向学校及机构的在线教育服务及品牌授权服务(B2B),前面提到的平台课程即属于B2C,因此公司整体是处于比较独特的双业务驱动模式。

B2C方面,大学教育是新东方在线的核心收入来源,2018财年占总营收的比重达到71.1%,K12教育、学前教育占比则相对较小。不过,K12教育及学前教育的收入增速则非常迅猛,2018财年同比增速分别高达105.0%及219.7%,后期有望继续追升。

B2B方面,新东方在线的业务则主要包括机构客户和品牌授权服务。公司的机构客户涵盖大学、图书馆、网络视频供应商等,2018财年机构客户数从708名增至735名。品牌授权服务则是以“小狮子多纳”IP为主,向出版商、玩具制造商、学前教育服务供货商等用户进行授权。

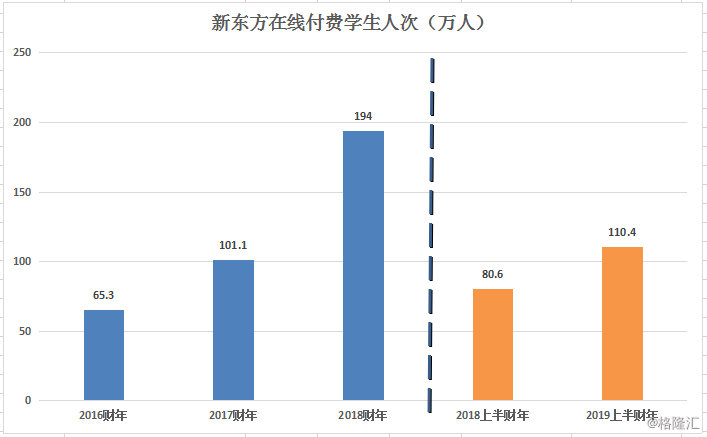

对于线上企业来说,品牌力、产品力最直观的体现就是有多少用户愿意以付费的形式购买相关服务。2016年至今,新东方在线的付费人次已经累计超过470万,用户规模庞大。根据最新招股资料显示,公司的付费学生人次由2016财年的65.3万增至2017财年的101.1万,并于2018财年进一步增至194.0万。截至2018年11月30日止6个月,公司的付费学生人次则达到了110.4万,同比增速为37.0%。付费学生人次的不断刷新,意味着新东方在线矫健的业务驱动力。

具体来看,新东方在线在大学教育的付费用户数最多,2018财年为115.8万人,占比59.7%;学前教育付费用户为59.7万人,占比30.8%,2016-2018年的年复合增长率高达229%;K12教育2018财年付费用户为18.5万人,占比9.5%。

2)各业务线的营收规模同比全面提升

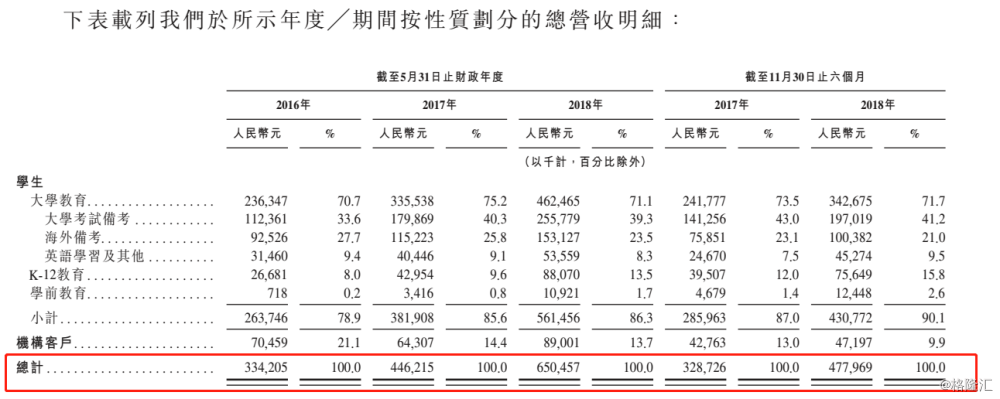

在付费学生人次不断攀升的基础上,新东方在线整体的营收规模也在不断扩张,由2016财年的3.34亿增至2017财年的4.46亿,并进一步增至2018财年的6.50亿。截至2018年11月30日止的六个月,公司的收入水平达到4.78亿,同比再增长45.4%。

具体对比新东方在线2019上半财年与2018财年上财年的数据(如上图),三大核心业务的营收同比均在提升。其中,大学教育的营收增长稳健,增速41.7%,主要是由于大学付费学生人次增长;K-12教育增速91.5%,主要由于付费学生人次大幅增加及东方优播课程的拓展;学前教育营收增速达166.0%,主要由于酷学多纳优化了应用程序以及酷学多纳外教课堂的产品种类多样化。

根据弗若斯特沙利文报告,按照总营收统计,新东方在线于2017年是中国最大的综合线上课外辅导及备考服务供应商,占据0.63%的市场份额。同年,公司也是中国大学备考市场中最大的在线教育品牌,占据8.2%的市场份额。

综合看来,虽然没有像竞争对手一样采取“烧钱”的激进战略,拥有强大品牌力的新东方在线在营收“圈地”的能力上依然处于行业领头地位,短时间内难以被撼动。

3)优化营收配置,k12业务迅速向三、四线城市扩张

虽然是以大学教育起家,公司近几年却也已经很有意识地在改善自己的收入结构,凭借着在旗舰品牌积累的经验不断地外延产品服务范围,陆续地建立起了东方优播及多纳品牌,以推出更多的低学龄及学前教育内容。在眼前这片K12蓝海下,新东方在线也顺势将K12业务作为自己打响收入多元化的“第一枪”,对公司未来的成长具有非常重要的意义。

对于K12业务,新东方在线k12的东方优播采取的是下沉至三、四线城市开设线下体验店,再引流至线上订课的战略布局。招股书显示,截至2018年5月31日,新东方在线针对k12教育的东方优播平台在全国十个省份的26个城市建立了体验店,而截至2018年11月30日,公司的版图则迅速扩张到了全国十四个省份的51个城市,意味着仅半年的时间布局增速就达到了一倍。目前,东方优播平台主要的扩展方向还是以东南、中部及南部等经济优良地区为主,更有助于付费人次后续的吸纳。

在持续的下沉扩张下,2019上半财年,新东方在线来自K12教育的收入比重已经达到15.8%,较2016财年明显改善了将近8个百分点,同时K12的付费人次达到了29.2万人,增速高达214.0%。

自打诞生以来,在线教育就一直背负着让“教育公平”变为可能的使命性。在一、二线城市形成了高占有率后,再进一步地下沉至三、四线城市,不管是出于公益亦或盈利性质,新东方在线都正是在完成这个行业所必然经历的成长使命。

值得注意的是,新东方在线的K12小班模式获客成本很低,而大班模式在市场竞争激烈的情况下,公司则表示会把更多的钱投入到内容研发的教师招聘上,通过口碑吸引学生,降低营销费用,同时升级IT系统,让互联网色彩更加突出。

4)教师及研发团队数量、质量同步完善

在业务的后方支持上,新东方在线也并没有松懈,招募有超过800位课程研发人员及累计超过100万道知识库试题,为学生学习提供强大支持。

同时,截至2018年11月30日,新东方在线已拥有2,453名教师和2,969名导师,相比于截至2018年5月31日披露的1,019位教师和1,578位导师,仅半年时间增速分别为140.7%及88.2%,实现了高速扩充。其中,绝大部分全职及兼职教师均持有学士学位,三分之一以上的教师持有硕士及以上学位,师资力量深厚。

尾声

根据数据显示,2013年至2017年,中国教育科技市场规模的复合年增长率为25.7%,预计2017年至2022年,该市场仍将维持约23.8%的较高速增长。与此同时,整个行业目前的竞争格局却是较为分散,前五大综合在线教育公司合计市场份额为 1.67%,前五大教育科技公司占市场交易总值 5.92%。

透过部门监管乃至行业的“优胜劣汰”,在移动互联网的下半场,在线教育必然将出现加速的整合,产业也会从碎片化走向集中,在此背景下“头部效应”将得以体现。

出生名门的新东方在线,是行业寥寥可数的已经可盈利的在线教育企业之一,未来向K12业务的拓延会更多地增加公司的业绩弹性,而母公司及腾讯的资本背书也会为公司提供足够的安全边际。

作为香港“在线教育第一股”,质地优良的新东方在线能否不负众望为市场迎来“开门红”呢?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。