广汽集团:自主短期承压 合资强劲 估值具有足够安全边际

来源:格隆汇

一、促销力度加大导致18年毛利率下滑,19年前两月终端销售开始回暖

2018年公司实现营业收入715亿元,同比增长0.53%;实现归母净利润109亿元,同比增长1.08%;归母扣非净利润98亿元,同比下滑4.7%,非经常性损益主要是11.7亿元的政府补助。

受2018年乘用车市场销量下滑的影响,公司对自主品牌进行促销降库存,这导致了全年毛利率下滑2个pct至16%,其中乘用车业务毛利率下滑3.5个pct至16%。

期间费用率同比上升0.3pct,其中管理费用率和研发费用率同比上升0.7/0.5pct,管理费用同比增长15.8%主要与股权激励有关,销售费用率/财务费用率同比下降0.3/0.6pct,18年公司全年累计分红率为35.7%,同比提升0.5pct。

根据经营计划,2019年公司目标为集团销量同比增长8%,预计推出14款全新及改款车型。其中自主品牌包括传祺GS4/GM6/GA6换代、GS8中改款及新车型Aion S、纯电动B级SUV;合资品牌中,广汽本田包括缤智中改款和奥德赛混动版,广汽丰田包括雷凌(含HEV)换代、雷凌PHEV及全新EV。

(1)自主品牌终端销售回暖,库存逐渐改善

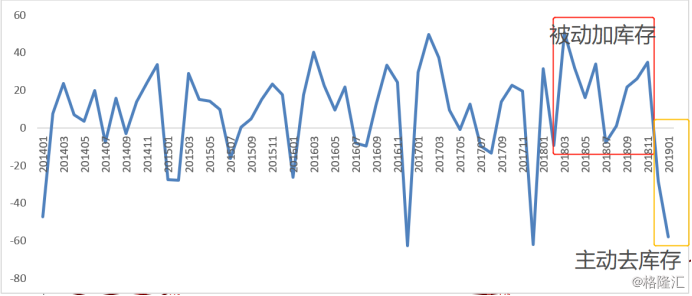

汽车厂商将车卖给经销商的销量为批发销量,经销商将车卖给消费者的销量为零售销量。通过向经销商压库存,厂商可以做高当期销量,但是有可能会增加后续销量上的压力。

汽车行业属于强周期行业,一般会经历“主动去库存—被动去库存—主动加库存—被动加库存“四个阶段”,分别对应周期的“萧条,复苏,繁荣和衰退”四个阶段。

在经过两年的购置税减免刺激之后,汽车市场显然提前耗费了大量的元气。叠加宏观经济的下行,2018年的车市显然处于衰退和萧条阶段,反映在库存上就是处于被动加库存和主动去库存阶段。

2018年的大部分时间都处于被动加库存的状态,汽车卖不出去,经销商的存货越来越高。然而到了2018年12月行业已经开始进入主动去库存状态,这也可以同时从各家车企的产销快报数据中得意证实,如吉利汽车在12月的快报中声明其正在为经销商去库存,上汽集团、长安汽车也正在进行主动去库存。

整车厂向经销商压库存量(月度,万辆)

目前这个阶段,行业明显还是处于萧条的阶段,也可以说是黎明前的阶段,主动去库存完成后,若需求端开始复苏,叠加行业的加库存将带来销量大幅增长。

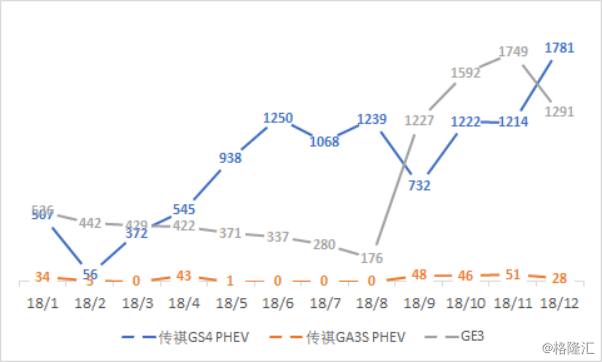

2018年传祺销量535,168辆,同比增长5.23%,连续两年超过50万辆,在去年整个乘用车市场下滑5.8%的情况下录得逆势增长,其中轿车和MPV均同比大幅上涨。

目前传祺产品线齐全,SUV+轿车+MPV三条线同时发展,在SUV细分市场,前有爆款GS4和GS8,后续将有GS5和明年换代GS4接力;轿车方面,有多款新车布局不同细分市场,新能源方面还有GE3 530和后续AION S具有爆款潜质;MPV方面,GM6和GM8在同价格竞品中具有明显优势,随着二胎政策的放开,将显著受益。

广汽自主品牌19年前两个月累计销量5.42万辆,同比下滑43%。而从终端销量来看,前两个月传祺品牌同比增长16.3%,增速远高于批发增速,传祺品牌的终端需求开始改善,自主品牌的库存进一步下降,随着后续新车GA6换代、GS8中期改款以及GS4年度改款等多款新车型的上市,折价情况将会改善,而毛利率也将会企稳回升。

(2)日系品牌周期向上,现金奶牛依旧

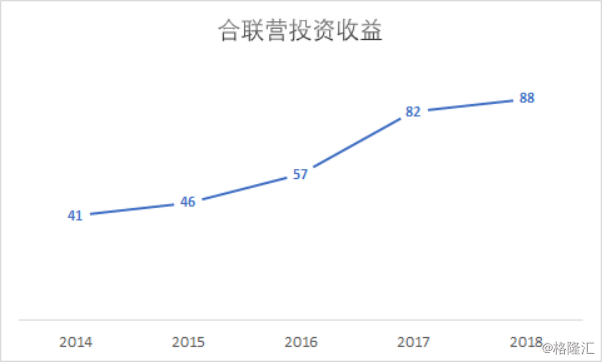

全年公司实现归属于合联营企业的投资收益为87.5亿元,同比增长6%。这其中主要是来自广汽丰田、广汽本田、广汽三菱和广汽菲克的利润增长。上述4个合资品牌在18年实现销量159万辆,同比增长8%。其中广丰和广本全年销量增速分别为31%/5%。

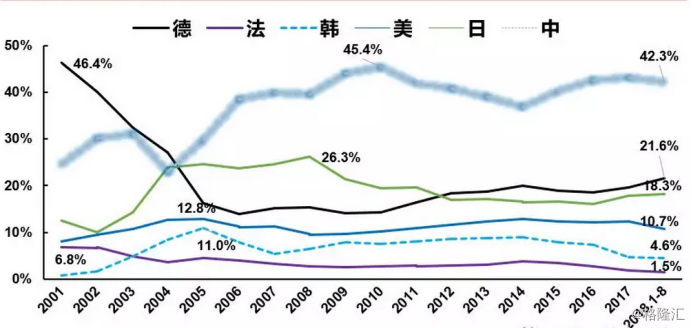

日系车在中国市场份额于2008年达到了26.3%。此后,日系车因一系列事件市场份额一路下跌:2009年丰田召回、09-10年购置税优惠主要刺激国产小排量汽车、2010年日本车企中国工厂罢工、2011年日本地震停产、2012年因钓鱼岛事件中日关系紧张。销量的下跌也导致日系车企在车型导入和产能投资上面比较保守,2013年起供需平衡一直比较紧张。

数据来源:中信证券

实际上,日系车节油和后期低维保的特点,在中国消费者当中有很好的口碑。当前日系车市场份额为18.3%,随着中日关系回暖、产能的投放和车型周期向上,以广丰和广本为代表的日系车型的终端需求将保持持续热销,市场份额有望继续上升,重回20%的水平。

19年前两个月,广丰批发销量10.69万辆,同比增长56.8%,主力车型凯美瑞、雷凌前两个月终端销量增速分别为30%和17.5%,年内还将有凯美瑞和雷凌新车型上市;广本方面,前两月批发销量11.57万辆,同比增长3.3%,主力车型雅阁、飞度和凌派19年前两个月的终端销量同比增速分别为13%、27.5%、13.2%,2019年广本还将推出新款缤智、奥德赛混动版以及全新中型SUV。多款新车上市助力19年销量增长。

上市公司来自合联营企业的投资收益稳步增长,作为现金奶牛业务,为公司在战略布局上提供了大量的资金。

二、多方位的战略布局

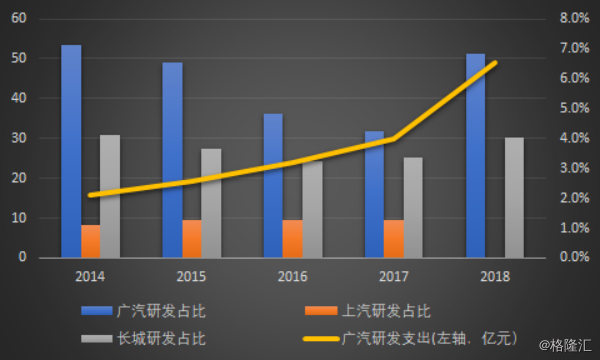

(1)18年研发支出占比大幅提升

2018年公司研发支出49亿元,同比增长63%,占收入比重6.8%,同比提升2.6个百分点。近年来,公司研发支出绝对额持续增长,研发支出占收入比重也在行业中处于领先地位。

公司目前形成了“广州总院+北美三地研发中心(硅谷、洛杉矶、底特律)+上海前瞻设计工作室”的全球研发格局。2018年公司取得了较多的研发成果:

按计划推进28个在研整车项目,实现全新GS5、GM6等9款新车型量产;

推动13款动力总成项目,广汽自研首款缸内直喷1.5TGDI发动机已成功搭载全新GS5量产上市,首款自研自动变速器7WDCT将作为战略机型搭载在GS8、GM6等车型;

新能源方面,按计划推进机电耦合系统、集成电驱动IDU、动力电池电芯等新能源关键系统部件项目开发;

智能网联方面,按计划推进网联终端产品、车载以太网、网联生态云平台、自动驾驶等项目,与腾讯等合作的网联终端产品G2.1版本已在GS4中改款、全新GS5和GE3 530搭载,G2.2版本将搭载GM6上市

(2)完成产能扩张

整车产能:

2018年广本、广丰和广汽乘用车的产能利用率均超过了100%,报告期内,广汽丰田新增了10万辆/年产能,广汽三菱新增产能10万辆/年、广汽乘用车新疆工厂新增2万辆/年产能。

整车在建产能包括:

广汽宜昌工厂20万产能,预计2019年6月投产;

广汽新能源20万产能,一期10万产能将于2019年5月投产;

广汽丰田二期12万产能,2019年底投产;

广汽本田二期12万产能,2019年5与投产。

零配件产能:

在零配件方面,广汽乘用车新增20万台发动机产能,广本年产24万台发动机项目、广汽丰田发动机新增M20C发动机10.8万台/年的项目将于19年9月达产。

同时于18年成立广汽爱信自动变速器有限公司,项目建成后,将达成40万台/年的自动变速箱生产规模,主力产品爱信6AT变速箱将于2020年底前实现量产。与宁德时代合作成立广汽时代动力电池系统有限公司,总投资42亿元,持股51%。

近些年来,广丰、广本、传祺销量增长迅速,通过扩建整车产能,有效的解决供给,从而在行业整合期间提高市场占有率,扩大规模优势。同时通过建设发动机、变速箱和电池等关键零部件,防止零部件短缺导致的产能瓶颈,可以进一步保证整车质量,提高市场竞争力。

丰田和本田在国内对于新车型以及产能的投放向来比较保守,在这个时点扩产能也表明他们看好后续广丰和广本的发展。

(3)新能源方面

2018年公司实现新能源乘用车销量20006台,同比增长381%,实现新能源乘用车销售收入23.34亿元。GE3和GS4 PHEV持续热销。

18年建成广汽新能源智能生态工厂,一期10万辆/年将于5月投产。公司正在推进全新新能源平台,目前新能源车与传统车共线生产。

由于广汽、广本等合资车企采用与国内不同的新能源技术路线以及对于新能源积分的需求,目前由传祺品牌向合资品牌逆向导入新能源车型,如导入合资企业的自主新能源车型广汽三菱祺智PHEV、EV和广汽丰田ix4。

【AionS有望成为新能源爆款车型】

今年3月1日,广汽新能源旗下纯电动轿车Aion S正式开启预售,目前中续航版本预售价14万起,高续航版本预售价16万起。Aion S为广汽纯电动专属平台的首款产品,高续航版续航里程达到510km,百公里电耗达到了行业领先的13.1kwh/100km,该车搭载CATL的811三元锂电池(67kwh,系统能量密度达到170wh/kg)和日本电产的永磁同步电机,性价比出众。截至目前,Aion S的预售订单量已经超过2万辆,具有成为爆款电动车的潜质。

数据来源:中信证券

三、关于估值

目前看,对于广汽集团的投资至少存在以下逻辑:

(1)日系品牌市场占有率的回升

近几年来,日系品牌在国内的市场占有率持续提升,背后的原因主要是日系车的省油,维修保养费用低以及中日关系的回暖。

除此之外,随着欧美市场的销量增速放缓,日系车企开始更加注重中国市场,向来保守的丰田和本田也开始在国内扩建产能以及推出更多的车型。

数据来源:乘联会

广丰:丰田官方宣布在2020年基于TNGA平台在中国推出20款车型,目前广汽丰田已经对第一、第二生产线进行了自动化改造,同时建设了第三条生产线。

基于TNGA平台打造的新车型将降低研发成本、提升研发效率、降低生产成本。TNGA拥有三种底盘系统,分为GA-C、GA-K、GA-L,分别适用于小型车、紧凑型车以及中型车(前驱),未来会覆盖丰田(全球市场)旗下占60%销量的车型,同时将会追求更极端的零部件分享。

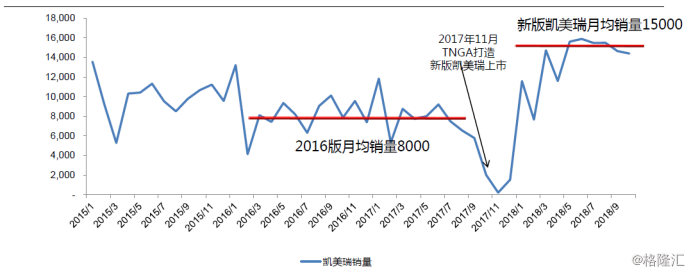

2018年,基于TNGA打造的第八代凯美瑞上市,新车型较老款车型单月销量提升近一倍。

数据来源:方正证券

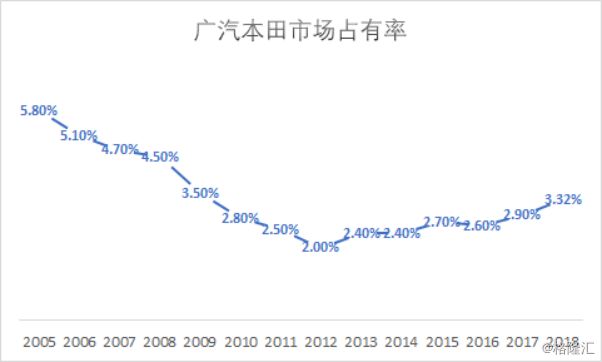

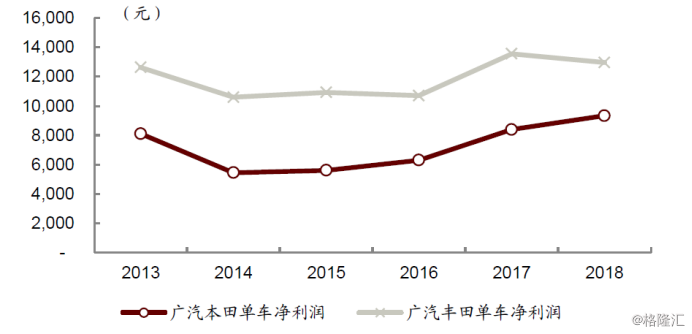

广本:2013年以后,广汽本田受益于凌派、缤智、冠道、讴歌的引入,广汽本田年均销量维持在10%以上增长,广汽市占率持续提升。

在销量提升的同时,坚持以市场为导向,经济效益决定生产规模,改发了以往汽车工业那种大投入,大产出的规模经济模式。从2014年以来,广本的单车净利润也稳步提升。

(2)新产品周期:

2019年广汽集团将迎来新的产品周期。2018年上市的第八代凯美瑞、第十代雅阁、奕歌、GS5和GM6将在2019年继续贡献增量。

2019年,广汽将推出两款新能源车——Aion S和一款中型纯电动SUV A12,以及GS4换代车型和GS8中改款车型;广丰将推出基于TNGA架构的全新雷凌、雷凌PHEV以及一款纯电动新车;广本将推出缤智中改款、奥德赛混动版以及全新的中型SUV。

广汽集团新车型

分拆估值

投资收益部分:2018年公司实现对合联营企业和合营企业的投资收益87.5亿元,同比增长6.2%。其中来自广本、广丰、广三菱的贡献约是34.6亿元、37.6亿元和5.6亿元,同比+16.9%、26.4%和45.0%。

广菲克销量下滑超预期,产能过剩,2018年亏损预计在大个位数亿元,目前广菲克库存高企已经改善,将逐渐实现减亏。

考虑广丰、广本、广三菱多款新车产品的推出以及日系品牌在国内市场占有率的回升,保守给予合联营投资收益部分10倍PE,该部分估值大约在900亿元。

自主部分:2018年剔除合联营企业投资收益部分的净利润为20亿元,2017年为25亿元。

2018年自主部分利润下滑主要原因在于汽车市场下滑导致毛利率承压。2019年前两个月,传祺品牌终端销量增速在两位数以上,在经历对经销商主动去库存的阵痛之后,后续随着多款新车的推出,终端折扣将逐渐改善,毛利率将得以回升。

在不考虑合联营公司投资收益的情况下,凭借着爆款GS4车型的推出,公司的归母净利润实现快速上升。随着市场竞品的增加,GS4的销量承压。同样助力2017年业绩爆发的还有大型豪华SUV GS8。

2018年末,传祺推出的MPV GM6上市以来表现不俗,在竞品中具有明显的竞争力。同时2019年将要推出换代GS4以及纯电车型Aion S,多款具有爆款基因的产品将助力后续增长。

同时公司金融业务近年来增速迅猛,2018年收入27.3亿元,同比增长35%,毛利率高达72%,同比提升16个百分点。随着汽车金融渗透率的提高,这一块业务具有较大空间。

由于汽车行业是明显的周期行业,随着宏观经济的波动,公司业绩也会出现周期性的波动。在盈利周期高点具有较低的PE,而在盈利周期低点具有较高的PE。目前汽车行业明显处于周期低点,行业已经处于主动去库存末期阶段,随着经济转暖需求增长,汽车销量也将会迎来快速增长。

基于2018年自主21.5亿元的利润,给与周期低点12倍的PE,目前自主部分估值260亿元。

在保守估算的情况下,公司整体估值1160亿元,总股本102亿,对应股价11.37元,相比目前港股9.17的价格具有24%的上行空间,目前具有明显的安全边际。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。