李氏大药厂2018财报:迎来业绩拐点、进入研发收获期

作者:格隆汇 尹耀小顽童

一、业绩概述

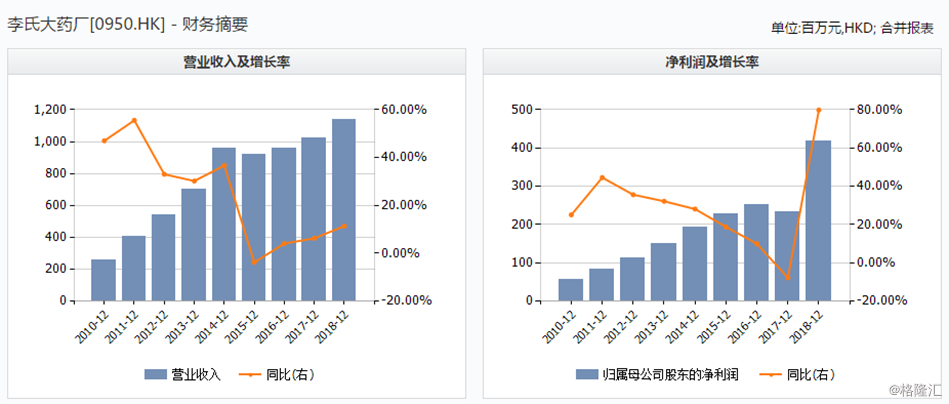

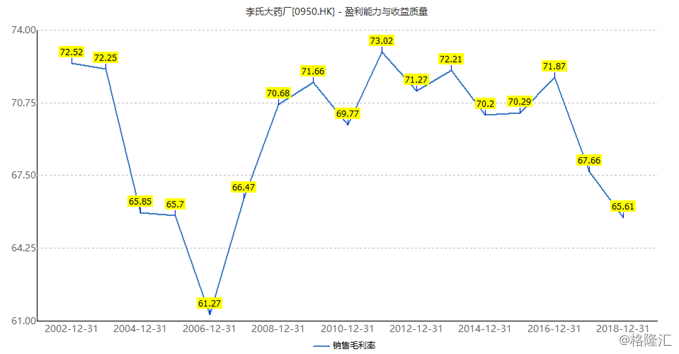

3月28日,李氏大药厂(0950.HK)发布了2018财年业绩。公告显示,2018年公司收益为11.38亿港元,同比增长12.80%,毛利率65.6%,公司拥有人应占纯利4.18亿港元,同比增长79.9%,纯利率36.8%。董事会建议派发末期股息每股0.084港元。

李氏大药厂是一家以专科药研发和代理为主的生物制药企业,公司创立于1994年。目前,在中国大陆及港澳台地区销售及推广多种药品,产品覆盖心血管及传染疾病、女性保健、儿科、罕见病、肿瘤科、眼科、皮肤科、产科、及泌尿科等多个治疗领域。

公司上市时间已经有接近十七年历史,从过往财报可以看到公司在2015年前表现都非常靓丽,2007-2014年归母净利润年均复合增长率高达52.4%。不过自2015年开始公司的净利润增速下降到20%,随后一路下行,到2017财年甚至还出现了负增长。而随着这一次新的财报出炉,可以发现公司的业绩呈现大幅增长,迎来了明显的拐点。

再结合资本市场的表现来看,这种转折也非常明显,公司自上市以来表现十分靓丽,但是进入到2015年也迎来转折点跟随业绩下杀不少,随后的2016年、2017年也基本上在低位徘徊。

不过进入到2018年1月,伴随着当时医药股炒作热潮李氏大药厂也曾经气贯长虹的拉了一波,可惜好景不长,后面也在去年下半年整个医药板块哀鸿遍野中,被打回原形。

随着2019年的到来,公司的股价今年也在整个大市向好中有所显回暖, 那么这次业绩大幅的转折是否也可能预示着公司有望在资本市场迎来新的表现呢?

笔者认为回答这个问题,其实更应该要让李氏大药厂的基本面来"说话"。

二、发展三阶段

实际上回顾过往,之所以李氏大药厂的业绩会起起伏伏其实与其所处的发展阶段不无关系,归纳来看,李氏大药厂的发展大致可以分为以下三个阶段:

2007-2014年:快速扩张期;

在这一阶段内,公司既有自己引进的产品,同时也有小部分自研产品。由于产品处在行业发展的早期,且公司率先推出,具备一定的先发优势,在市场广阔的增量空间下,其能够迅速攻城略地,获得增长机会。所以公司在这段时期也实现了爆发式的增长。

2015-2017年:增长瓶颈及投入期

伴随整个医药行业的变革李氏大药厂在这个阶段迎来了调整和投入期,一方面已经具备一定实力的李氏大药厂将更多目光聚焦在了研发投入上,致力于药品创新。而另一方面在行业加速洗牌面前,公司原有产品在行业激烈竞争的态势以及不景气的市场环境下面临一定的增长瓶颈,所以整体的增速有所放缓。双重原因下,也就导致了这段时间内公司业绩表现不太出色。

2018年:转折之年,蝶变时刻

2018年作为李氏大药厂的转折之年,其最大的特点是,公司前期投入成果已经开始逐步转化,能为公司带来更大的现金流。与此同时,原有产品也迈过市场不景气时刻恢复增长,公司也开始由此进入到新一轮的成长期。实际上再伴随着未来公司多款重磅创新药品上市,李氏大药厂还将有望迎来新的业绩腾飞,增长潜力颇具期待。

透过李氏大药厂发展的三个阶段不难看出,一开始以代理进口出身的李氏大药厂其实一直有着较强的变革意识同时也能敏锐的嗅到市场先机,公司一开始瞄准医药市场风口,前期透过代理进口产品领跑行业。当然其并不拘泥于单一的业务形式而是勇于为自己拓宽赛道,寻找增长的安全垫,伴随自主研发和引进代理双轮驱动,实现了飞速发展。

随着前期产品竞争加剧,公司后续更是将目光聚焦到新的方向,在研发投入上不断发力,为未来的发展蓄势。李氏大药厂有着谋定而后动的经营智慧,所以公司即使经历了短暂的业绩低迷期,也能很快形成爆发式的反弹,而这也正是得益于其所塑造的核心竞争力——以引进产品为盾,迅速拓宽当前业绩,以专利产品为矛,提升未来增长动能,由此形成了攻守兼备之势,帮助企业实现了跨越式的发展。

三、产品分析

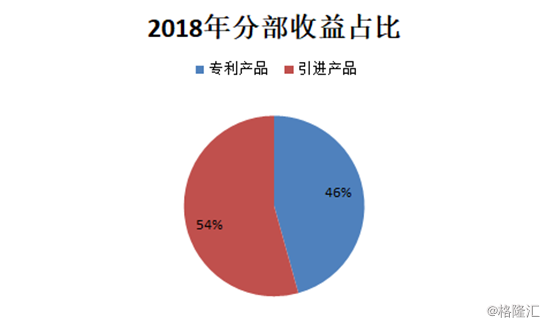

李氏大药厂的产品线主要分成两大类:

一是自主研发的药物,即专利产品;二是国外引进的代理业务,即引进产品,两者在收入中占比相对均衡。

自主专利产品方面:

从最新财报数据来看,2018财年公司专利产品的销售额达到5.19亿港元,占到总收入的45.7%。整个财年该板块表现不错,销售额同比增长了11.9%,增速较2017年同期大幅提升了6.4个百分点。

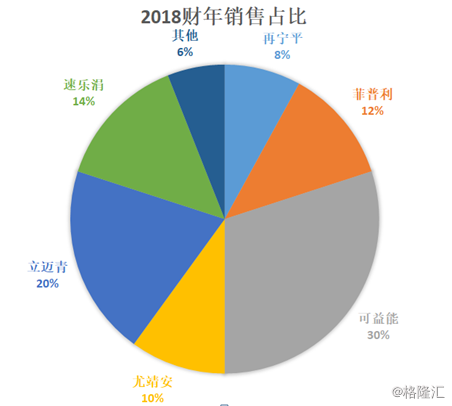

板块内部方面,尤靖安首次突破1亿港元录得1.15亿元(占总收入的10%),同比增长22.8%;立迈青录得2.25亿元(占总收入的20%),同比增长7.4%;速乐涓录得1.63亿元(占总收入的14%),同比增长9.6%;睿保特同比增长36.8%。

海外引进药品方面:

引进产品的销售额2018年达到6.18亿港元,占到总收入的54.3%,去年表现也较为亮眼,同比增长了13.5%。

板块内部,再宁平录得8627.4万元(占总收入的8%),同比增长46.6%;菲普利录得1.42亿元(占总收入的12%),同比增长24.1%;可益能录得3.37亿元(占总收入的30%)。

由占比来看,公司的主要拳头产品也就是主要收入来源包括下面六种即:自有产品(尤靖安、立迈青、速乐涓)、引进产品(可益能、菲普利、再宁平),六项主要产品占到了公司销售收入的93%。其中核心是可益能和尤靖安,两者占到了销售收入的50%,对业绩影响较大。

接下来重点分析该两款产品:

可益能是公司代理的龙头产品,主要是用于慢性肾衰长期血透病人因继发性肉碱缺乏产生的一系列并发症状,包括如心肌病、骨骼疾病、心率失常、高脂血症、低血压和透析中肌痉挛等。美国还将左卡尼汀定为末期肾病用药的孤儿药之一。

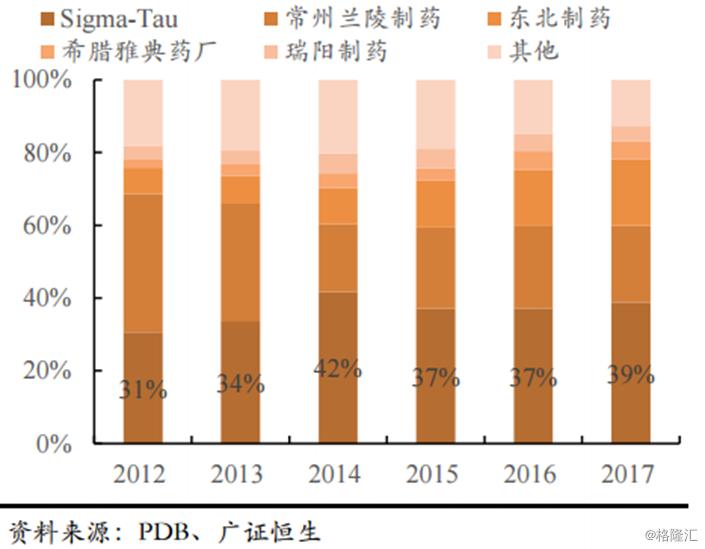

2003年李氏大药厂取得中国内地和香港地区可益能的市场销售代理权。虽然国内左卡尼汀的市场竞争激烈,不过李氏大药厂的市场份额位居第一,处在领先地位。从2012年到2017年,其在国内的市占率从 31%增长至 39%,市占率不断提升。当前国内外左卡尼汀的市场需求仍然保持强劲增长态势,整个市场非常向好,而国内随着大病医保覆盖率提高,终末期肾病透析治疗率提升,也将提升左卡尼汀市场规模,伴随公司市占率的稳步提高,凭借龙头优势,公司在这一块业务上还有较大增长前景。

另外再来看立迈青,其是籍化学裂解肝素而获得的一种低分子肝素钙。 最初开发为一种抗凝血剂,用于防止及医治血栓疾病,如深层静脉血栓症,预防血液在血液透析时凝固。作为李氏大药厂自主研发的第二款产品,该款产品早在1998年就在国内上市,其同时也是首个实现国产化的低分子肝素制剂。

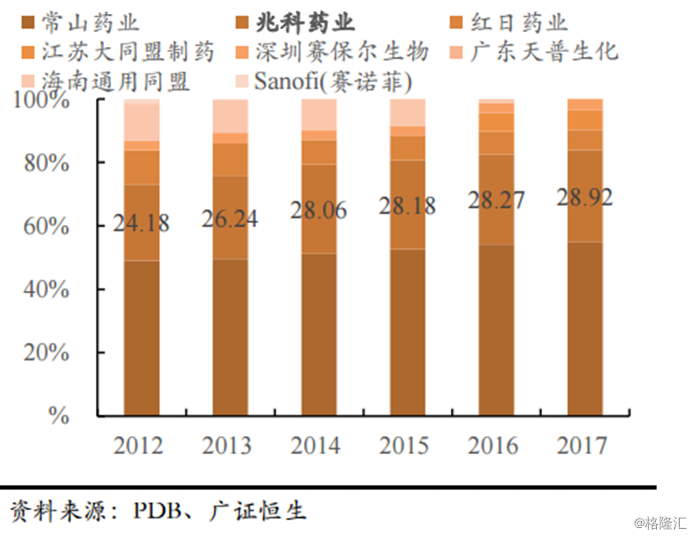

从低分子肝素钙制剂市场格局分析,李氏大药厂旗下兆科药业占据第二大市场份额,约28%市场份额,近年来其市占比也在逐年递增,可以看出,其在该领域具有较强的竞争优势。

另外再来看药物所处的市场前景,血栓性疾病发病率非常高的,据统计,65岁以上人口心脑血管血栓的患病率在20%左右。整个社会对于抗血栓药物的需求庞大,因此抗血栓药物市场的强劲增长势头将会保持相当长的一段时间,而已经占据市场份额前列且仍持续扩张的李氏大药厂相信也将充分受益于此。

四、前景分析

1、国内医疗领域的前景及公司所处赛道的机会

与发达国家相比,中国庞大的人口及其医疗支出占比国内生产总值而言相对较低,整个医疗领域仍然还有持续增长的动力。当前国家也在推动"健康中国"战略,随着医药政策的不断推出,相信也将极大促进医疗行业的创新与发展。

对李氏大药厂而言,公司布局在多个细分医疗领域,占据多重赛道,而公司商业模式也较为特殊。其一方面能够引进具有前景的新药,凭借自身的渠道优势、销售体系迅速打开市场,获得稳定收益;另一方面,公司自身研发的新产品同样也能给公司带来较为强劲的增长动能,而随着公司不断投入各大重磅药的创新研发,相信也将给公司业绩带来更强劲的爆发力。。

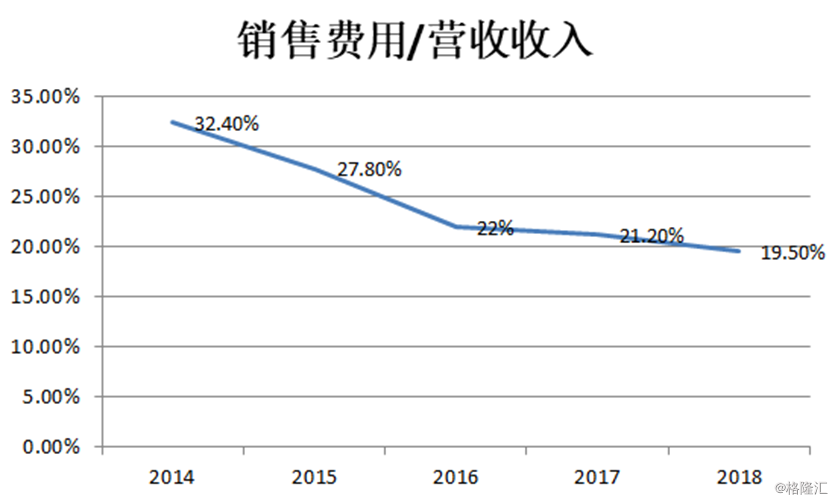

2·持续不断优化的销售及运营体系

公司销售费用占收入比例近年来持续下降,管理费用占比趋于稳定,反映公司整个体系经过这么多年的发展已经趋于成熟,并且效率运营效率在不断提升。这也在一定程度上构成了公司的核心竞争力,伴随着未来产品的拓宽,公司凭借此能够迅速为产品打开销路,拓展市场,同时也能实现公司业绩高质量高效率的增长。

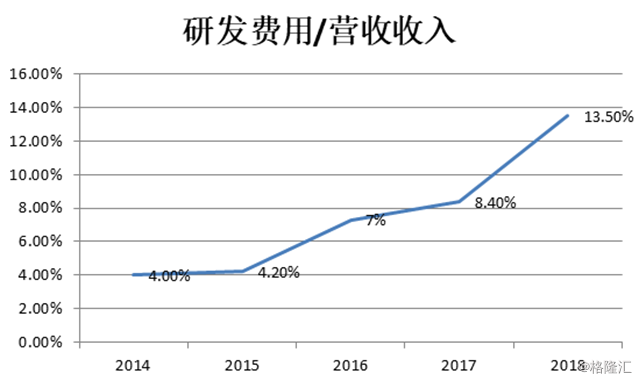

3·研发创新带来新的增长动能

从研发投入来看,李氏大药厂2018财年研发开支2.9亿港元,占年度收益的25.5%,其中1.53亿港元已确认为费用,而1.37亿港元已资本化为无形资产,而再观之过往,公司研发投入占比可谓节节攀高,由此也足见公司对医药创新的重视。

虽然短期内公司的研发会对财务造成一定挑战,不过从长远来看公司高强度的研发也将为未来带来可观的收益。从过往李氏大药厂的研发水平来看,公司多款自研产品占据市场领先地位,不论是此前提到的低分子量肝素钙 "立迈青",还是蛇毒血凝酶注射液"速乐涓"、重组人干扰素α-2b凝胶"尤靖安",以及小牛血去蛋白提取物眼凝胶"睿保特",这些核心产品其在国内市场市占率均排在前三,这无疑也展现了公司强大的研发能力及市场推广能力。

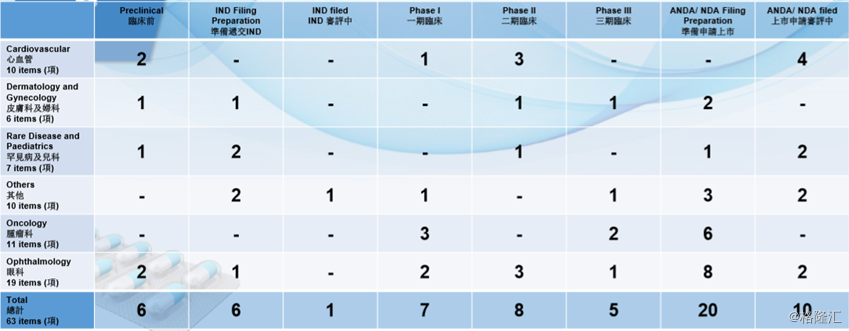

显然,由此公司的研发能力也已经得到充分验证,而当前公司也有多款新药正在路上。根据管理层在业绩会的透露,目前公司在ANDA,NDA或者IDL在准备递申请的大概就有20个,已经在审评中的有10个。值得一提的是,Sancuso(格拉司琼透皮系统)今年三月已经正式开始销售,Probiotics VSL#3和Dicoflor、瑞莫杜林仿制药等多款品种也将相继上市。可以预料的是,除却这些新产品自身的市场空间考量外,凭借李氏大药厂在渠道、销售、运营等方面的体系优势,这些新产品未来也将有望给公司带来源源不断的现金流。

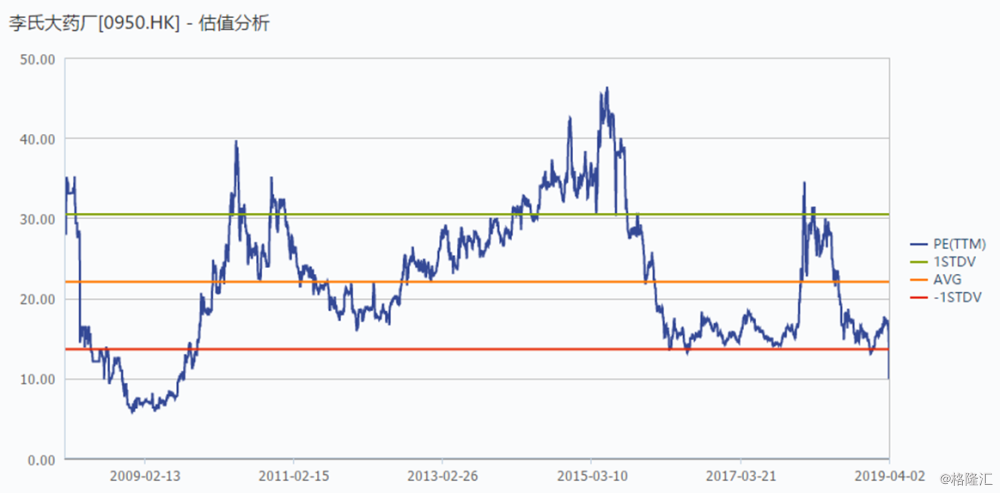

4·市场低估,静待价值绽放

从当前市场估值表现来看,李氏大药厂的PE仅在10倍的水平,这与动辄二三十倍的医药股的估值水平差异颇大,而再观之过往,公司当前的估值也处在历史较低位置。

值得期待的是,伴随新款药品的持续推出,由于主要是自研产品,毛利率也将有较大的提升空间,因此公司的盈利能力还将进一步扩张。当前公司已经迈过业绩拐点,未来估值还将有望提升,实现"戴维斯双击"。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。