华南城:融资畅通、收入多元、土储丰厚,助力负债有序降低

作者:格隆汇 高尔

华南城(01668.HK)的负债一直都是市场比较关心的问题,公司一直以来业绩表现良好,资产和股价却低估明显,主要干扰因素也是在债务这一块,但是这种市场上投资人的这种思考其实是庸人自扰的。一方面从中报来看,公司的财务状况明显向好,降负债能力已经得到验证;而另一方面公司的还债能力和融资能力也在今年一连串的动作中,表现的相当出色,可以说未来这两块的问题相信也不会太大。

接下来不妨透过上述两点,来为大家揭开一个真实的华南城的财务状况,以拨开市场之迷雾。

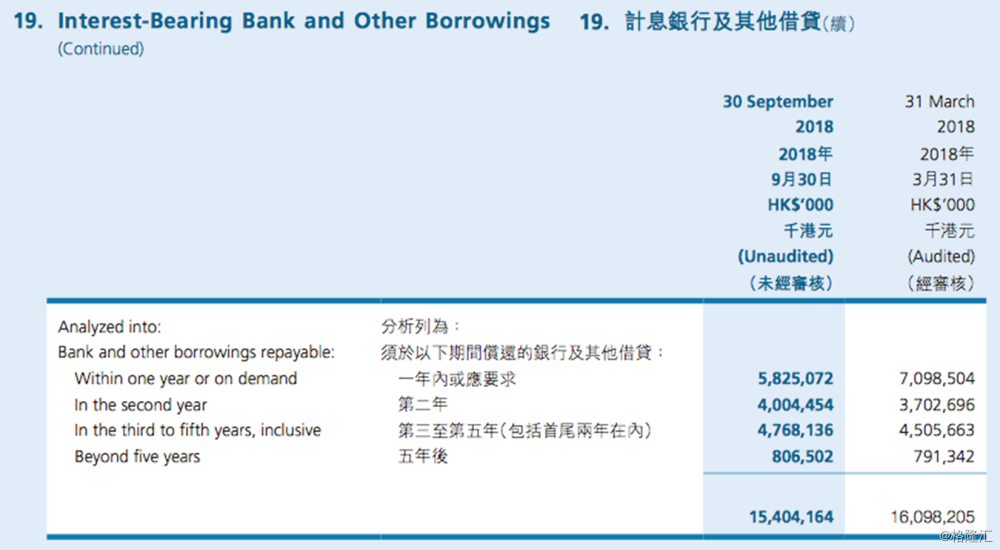

从财务向好方面来看,结合去年11月公布的中期数据,可以发现华南城的债务情况下降相当明显。公司披露,一年内到期债务已经2018年3月底的160多亿港元下降到2018年9月底的133亿港元。截止18年9月底公司的现金水平为87亿港元,仍然表现在相对良好的水平。而公司的总借款额也在下降,由当年三月的388亿港元下降到了9月底的338亿港元。

公司管理层在中期业绩会上还特别表示现在土储已经相对充裕,足够未来一段时间的发展,所以毋需再过多增加负债,可以投入现有经营现金,以此降低负债规模。

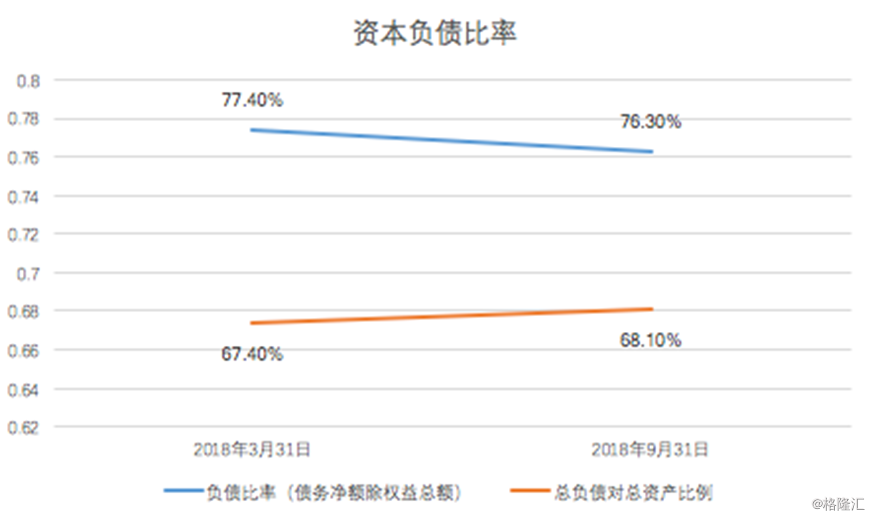

实际上,公司负债降低的幅度也是非常明显的。虽然财报上看,18年3月底的时候,华南城的净负债比率为77.4%,到18年9月底为76.3%,看起来只是轻微的降低。不过如若加上人民币贬值这一因素,18年9月底的净负债率实际为68%,整体下降了约10个百分点。

从上面几点来看,公司的降负债的决心和实力已经得到充分验证,当前财务情况也相对乐观。值得一提的是,公司业绩表现也非常不错,最新的全年合约销售数据近日也已经出炉。从数据来看,华南城截至2019年3月底,公司2018/19财政年度全年录得合约销售约146.77亿港元,同比增长22%;销售面积148.91万平米,销售均价约9900港元/平方米。整体而言,销售表现相当不俗,而公司过往毛利率水平一直在40%以上的稳定状态,凭此种种,公司即将出炉的年报业绩数据相信也将非常值得期待。

接下来再看第二点。

今年来华南城在还债、融资上可以说动作连连,表现不俗,这无疑也充分显示了公司在解决债务问题上的实力所在。

首先可以看到,公司在今年1月的时候,其旗下全资子公司华南国际完成了一笔规模为30亿人民币的债券的兑付。整个过程也比较通畅,也应验了公司有足够的运营现金应对即将到期的债务。

另外,今年2月26日,华南国际还披露来新的2019年公开发行公司债券发行文件,此次债券发行规模不超过20亿元人民币。紧接着在3月底,母公司华南城公布已于2019年3月27日完成发行于2021年到期的2亿美元11.875%优先票据。而再到4月18日,上海清算所公布华南国际2019年度第一期中期票据发行情况,此次华南国际发行了2020年到期的共计6亿人民币的中期票据,发行利率为8.5%。

透过短短几个月时间里接连三次快速高效的融资动作,相信已经不难看到华南城的"吸金能力"。

而再结合财报来看,公司的融资渠道也是比较多元化的,融资结构也相对比较分散的,整体的风险控制能力也做得相当到位。

从wind的债券情况来看,公司剩余期限在一年内的仅有一笔3亿美元的利率在5.75%的优先票据。其余的三笔都在一年以上两年以内,另外还有两笔则超过两年。整体票面利率也并不算高,虽然有两笔超过了10%,算是高息债券,但规模也不大,而且公司此前也有相应的回购动作,风险仍然则可控范围内。

而除却票据和债券,公司还有银行贷款等融资渠道。其中银行贷款占到一半,利率也相对较低,当前公司在银行的未贷款额度也保持着较高水平,凭借雄厚的的资产实力,加之公司自身为实体经济服务的业务属性,得到银行贷款的支持乃至政府的帮助相信也是有充分优势的。

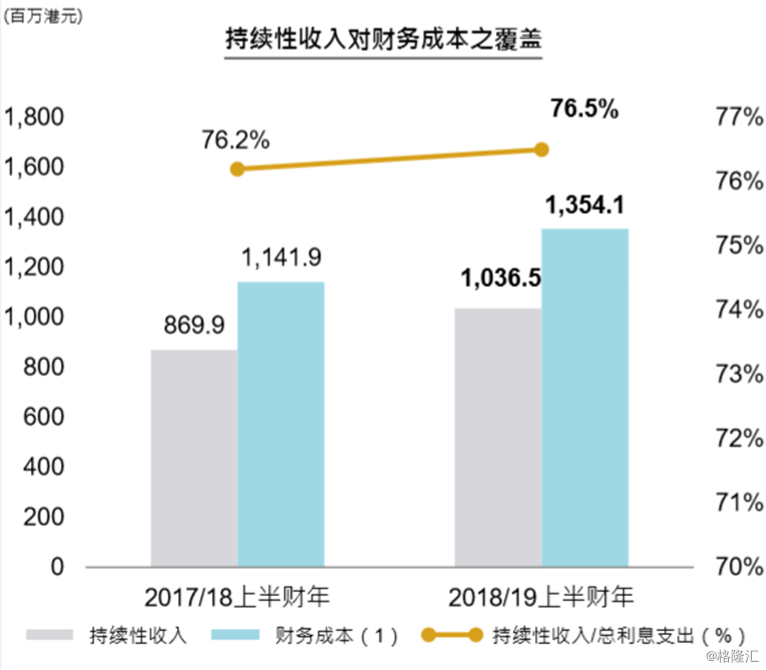

总结来看,华南城虽然有一定的负债压力,但是主要是基于其当前业务模式及业务状况所致,相对来说公司也正在逐步改善这一状况。当前公司已经储备了足够未来几年发展的土储,无需再过多的举债,而公司的持续性经营收入也已经步入正轨,无论是租金、管理费,还是电子商贸、仓储物流及奥特莱斯等等都给公司带来了源源不断的现金流。当前华南城持续性收入覆盖约八成的财务成本,具体财报数据上显示,18/19上半财年持续性收入覆盖财务成本76.5%。预计未来1-2年内持续性收入将能完全覆盖住财务成本。此外公司旗下一些优质板块也有分拆的预期相信后续也将对公司的资本结构有更好的优化。

当前公司正积极透过销售、运营及持续性收入等多种自有经营现金流减轻债务压力,亦不断控制融资成本,加强多元融资渠道,规避风险。公司整体经营表现稳健,资产质量较高,风险控制能力较强,随着宏观环境向好,资本市场回暖,公司出色的表现也将有望在二级市场迎来价值重估。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。