方达控股(1521.HK):CRO风口下的淘金者

作者:格隆汇 伊曜小顽童

自去年港交所主板开闸允许未盈利生物科技企业上市,生物科技行业迎来了在资本市场上的春天,多家生物医药企业相继赴港上市并获得市场的热捧。而随着医药行业研发热潮的掀起,也正催生着大批合同研究机构CRO企业奔赴资本市场寻求融资机会。

近日合同研究机构方达控股(01521.HK)也将迎来在港股市场的首秀。5月17日起方达控股开始招股,仅三日孖展认购就超购38倍,而截至目前公司香港公开发售部分已经超购近91倍,国际发售也已经获大幅超额认购。值得一提的是公司上市还迎来了高瓴资本、景林资产等国内名头响当当的资本加持,而再加之国际大机构高盛和美林的联合保荐,这无疑都让方达的此次上市吸引了众多关注目光。那么这家公司究竟成色几何?不妨就此一探究竟。

一、美国顶尖CRO企业赴港上市

方达控股公司为一家合同研究机构,2001年于美国成立,创始人为华裔科学家李松博士。公司于2005年进入中国市场,并在2014年8月被A股上市公司泰格医药(300347.SZ)以3亿元人民币收购。

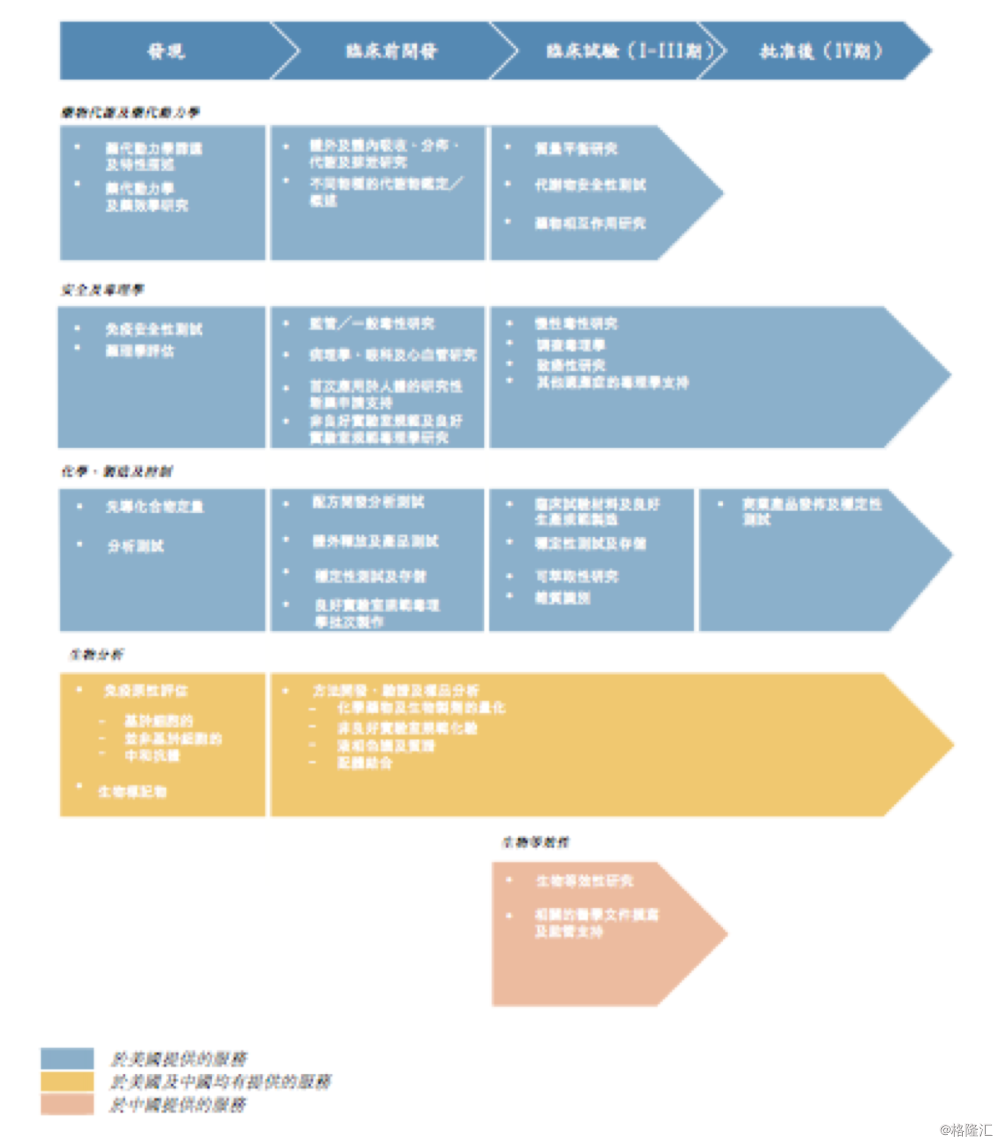

公司主要提供贯穿整个药物发现和开发过程的一体化、科学驱动的研究、分析和开发服务,协助制药公司实现药物开发目标。方达控股在全球制药业声誉良好,业务主要覆盖中美两地。在美国,方达提供的服务包括在整个药物研发的过程中的药物代谢和药代动力学、安全性和毒理学以及化学、制造和控制。而根据弗若斯特沙利文报告,按服务质量计,方达控股在美国还稳居顶尖CRO之列。在中国,方达亦进行生物等效性研究并提供相关服务。此外公司还向农药公司提供若干服务。

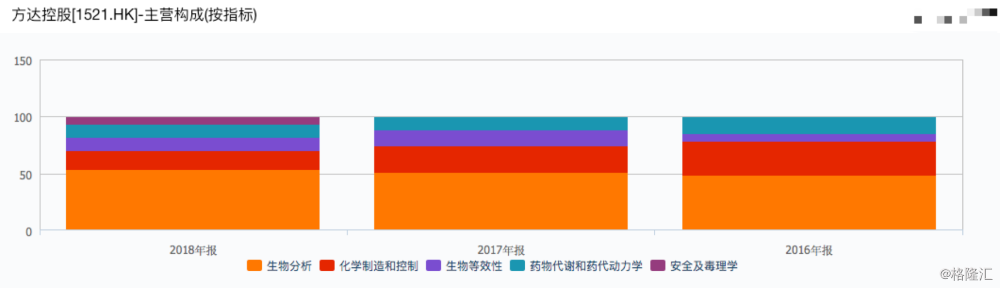

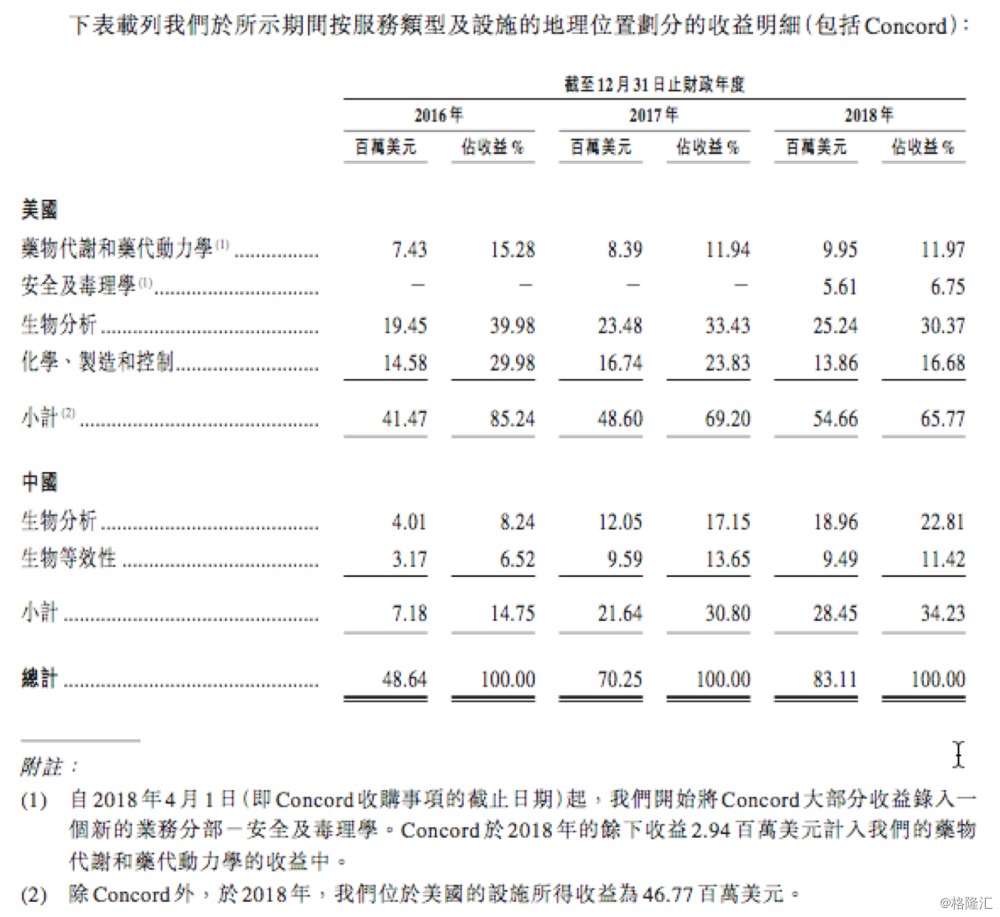

从收入结构来看,公司在美国和中国提供贯穿整个药物研发过程中的生物分析服务是公司最大的收入来源,2016年、2017年及2018年分别占总收入比为48.23%、50.58%及53.18%。

另外公司的收费模式分为两种,主要以按服务收费(或FFS)基准就所提供服务赚取收入,不过在美国的收入当中亦有一小部分收入是按全职等值(或FTE)模式赚取的。根据FFS模式,公司一般按照合约或工作订单列明的预先约定付款时间表收取经常性付款。而在全职等值(或FTE)模式下,则是每个时间段每名FTE收取固定费用。

归纳公司的核心优势与发展机遇如下:

1· 一体化合同研究机构在庞大市场上的机会

CRO作为当前医药行业的风口,充满机会。随着行业的增长带动,作为一体化的合同研究机构,公司有望在市场增量空间中国年中获得更多的成长动力,尤其是在中国市场,方达控股也将有极大的增长动能。

2· 世界级的设施设备及科研人员

作为美国顶尖的CRO企业,方达有着深厚的科研人员人才库,同时公司亦具备世界一流的设施和设备,而过往成功的经验也持续验证了公司的专业水准与技术实力。

3· 优秀及专业的管理及突出的运营能力

方达有着优秀的管理水平和运营能力,尤其是在质量管理体系及监管检查等方面在过往都有着良好的记录。凭借与母公司泰格医药的协同效应,公司也能够在项目运作上更具高效性和灵活性的特点,在经验丰富及专业的管理团队的带领下,公司的项目持续稳健运营。

4· 深厚的客户基础和强大的拓客能力

公司客群资源丰富,与众多创新药企建立长期合作关系,客户粘性强,关系紧密,能够保障持续获得新项目。凭借过往优异的经营表现,方达积累了众多优质的客户资源,据统计,2018年全球二十大制药公司中就有11家为方达控股的客户。知名客户中不乏Janssen、百济神州、Blueprint、费森尤斯卡比、新基、扬子江药业、绿叶制药、正大天晴等在内。

二、优质赛道跑出的重量级选手

近年来随着一众CRO企业登陆资本市场,引来市场的高度关注,CRO行业也开始为人们所熟知。

如若论及CRO的诞生,其实可以追溯到美国上世纪60至70年代,当时因药物监管逐渐收紧,令药企需要更有系统地进行研究试验,而在陡增的研发成本压力下,这类专门为药企提供研究服务的企业应运而生并实现了蓬勃发展。

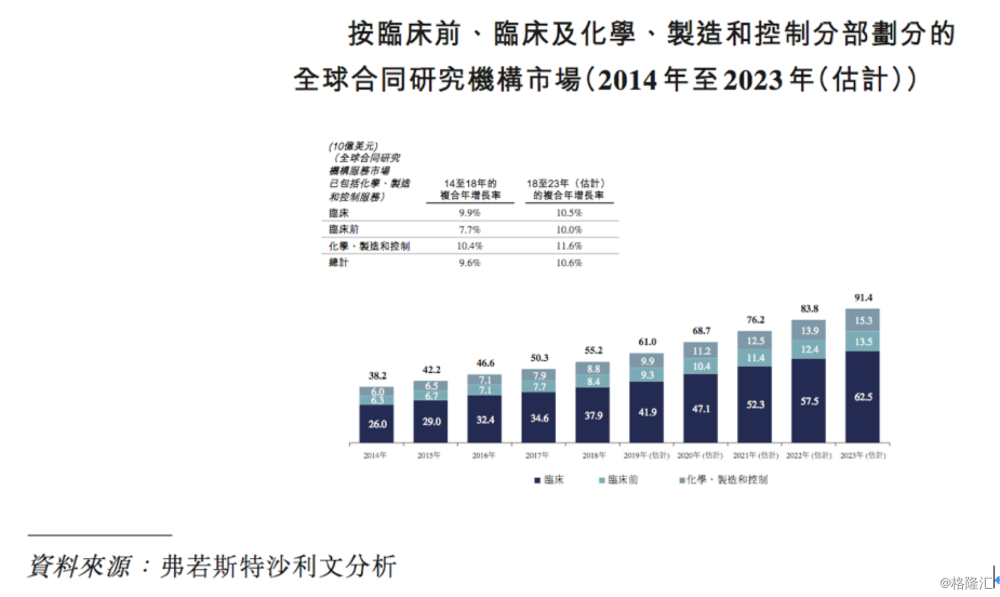

当前整个CRO行业仍然处在高速发展之中。根据弗若斯特沙利文预测,2018-2023年,全球制药合同研究机构市场规模将由552亿美元增长至914亿美元,复合年增长率为10.6%。其中,中国市场将由55亿美元增长至191亿美元,复合年增长率28.3%。美国市场将由270 亿美元增至411亿美元,复合年增长率为8.8%。

从行业强劲发展背后的驱动力来看,主要可以考量以下几个方面。

1· 全球经济低迷的宏观环境下,大量资本进入到医疗行业推动医疗研发投资;

2· 人口老龄化的加速,慢性的病及恶性肿瘤人群的加剧,驱动新治疗为医药研发提供了良好的环境;

3· 专利悬崖期背景下,全球制药企业注重药物研发,对研发的需求不断上升,对CRO意愿加强。

由上不难看到,作为全球合同研究机构服务的两大市场,中国和美国潜力可谓非常之大,而这无疑也正是方达控股的机会所在。

值得一提的是,凭借长期游走于中美两地市场,公司也构筑了独特的“两国一制”的模式,而借由这一模式公司有望在行业激烈的竞争中脱颖而出。

“两国一制”指的是,公司可确保客户在中国和美国都享有同等的质量标准、操作流程及系统,同时亦能为客户就两国的药物发现及开发法规及要求提供详尽且经验丰富的解读。根据招股书资料显示,公司能够支持中国跨国公司透过使用中国和美国研究数据的简略新药申请监管申请进入美国市场,并可为寻求透过支持一致性评估和生物等效性认证来进入中国市场的国际公司和已获美国和其他地区批准药物的中国公司提供支持。

方达作为在美国苛刻的监管环境下进行研究及协助申请经验的合同研究机构,其能够有效的在其全球业务中将经验及方法转移,这对于追求优质CRO服务企业的制药公司来说颇具吸引力,而这也将令公司在行业竞争中处于更为优势的地位。

值得注意的是,除了“两国一制”模式,公司大股东泰格医药的助力也将令公司的发展颇为受益。

作为全球领先的合同研究机构泰格集团的业务与方达控股的业务并不冲突,其业务界限清晰。

方达控股业务主要为向制药公司提供实验室及相关服务以及生物等效性服务。泰格集团的业务则为提供涉及针对人类研究的临床试验服务(在医院或临床中心进行);就已成功完成临床试验的药物或医疗器械或医疗设备提供注册服务;临床试验支持服务(包括现场管理服务)及生物识别服务。另外泰格在美国除了方达控股外并无涉足其他业务。而在中国方达也只提供生物分析服务及生物等效性服务,泰格集团在国内则不涉及这一块业务。

两者业务界限清晰,同时也有着较强的协同效应,双方建立合作关系,实现优势互补,双方已经建立能够为中国客户提供涵盖第I至IV阶段的临床试验支持的更全面解决方案。而在强强联合下,两者在行业中竞争优势凸显。

三、财报表现中看公司核心竞争力

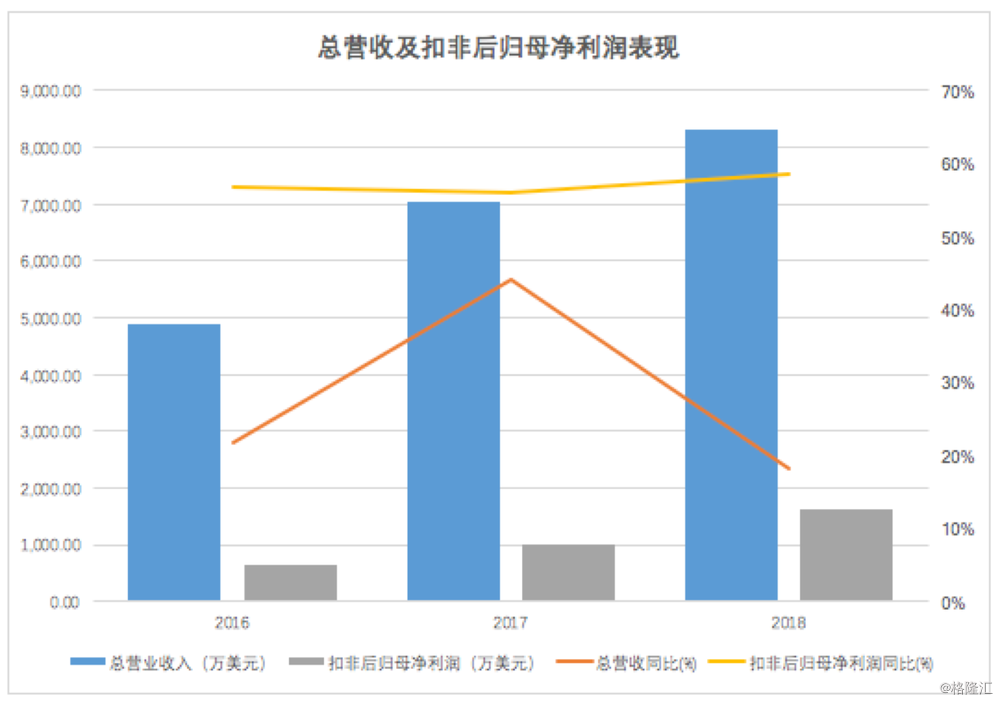

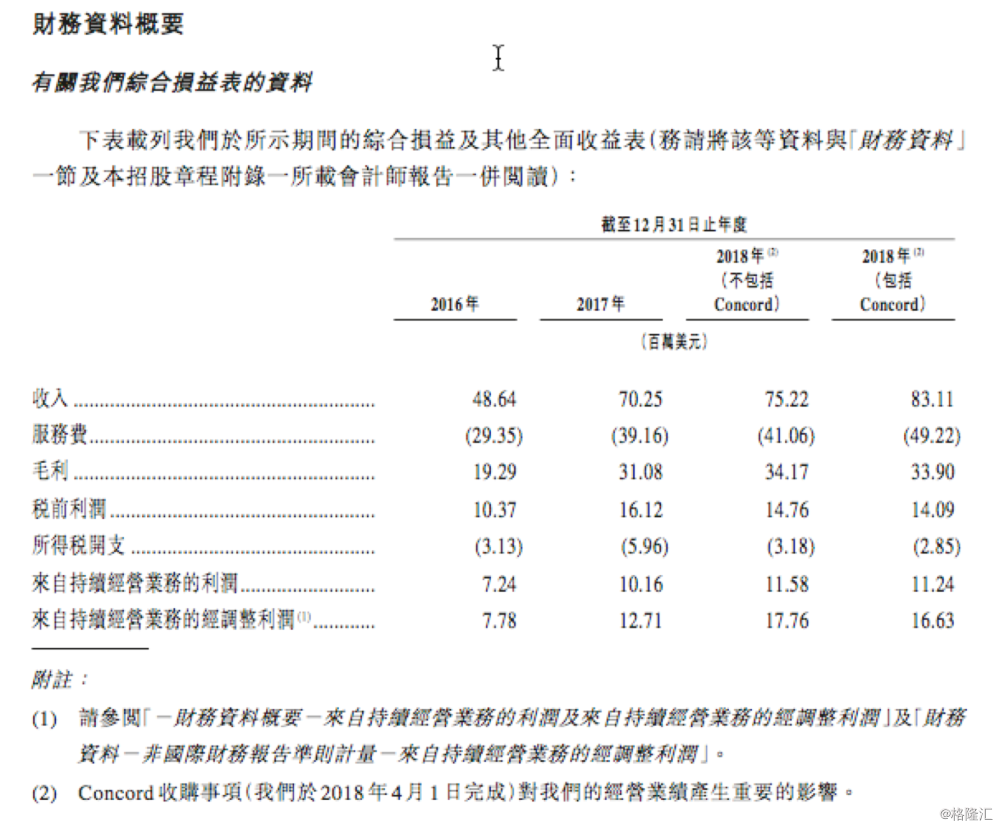

观之方达控股过去几年的财报表现,公司业绩表现持续强劲,2016、2017财年,公司分别实现营收4864万美元及7025万美元,增速均处在高速增长位置。2018财年公司实现营收为8311万美元,虽然由于美国业务增速放缓导致总收入增速不如前两年,但由于中国业务高速增长的支撑,使得来自持续经营的利润达到1663万美元,仍保持高速增长。

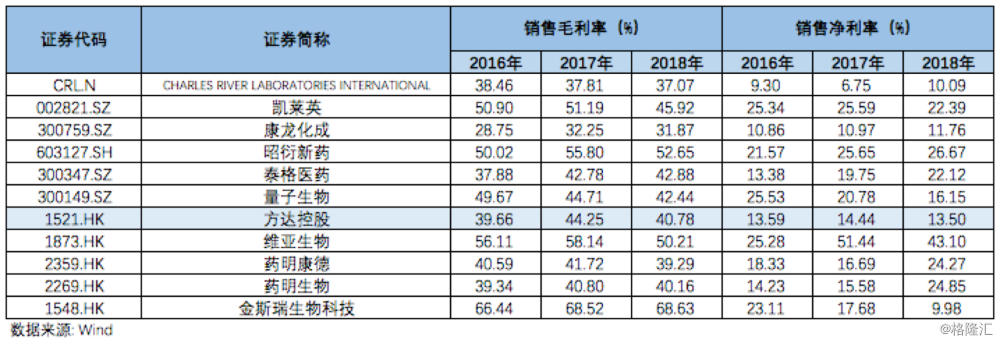

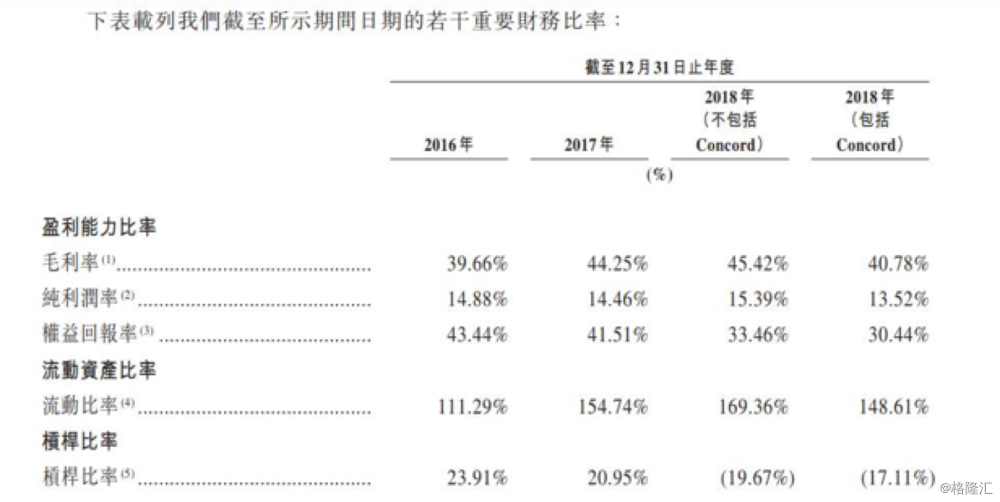

另外截至2016-2018年(不包含Concord并表)期间,公司毛利率分别为38.66%、44.24%及45.43%,表现在行业内处在优势位置。

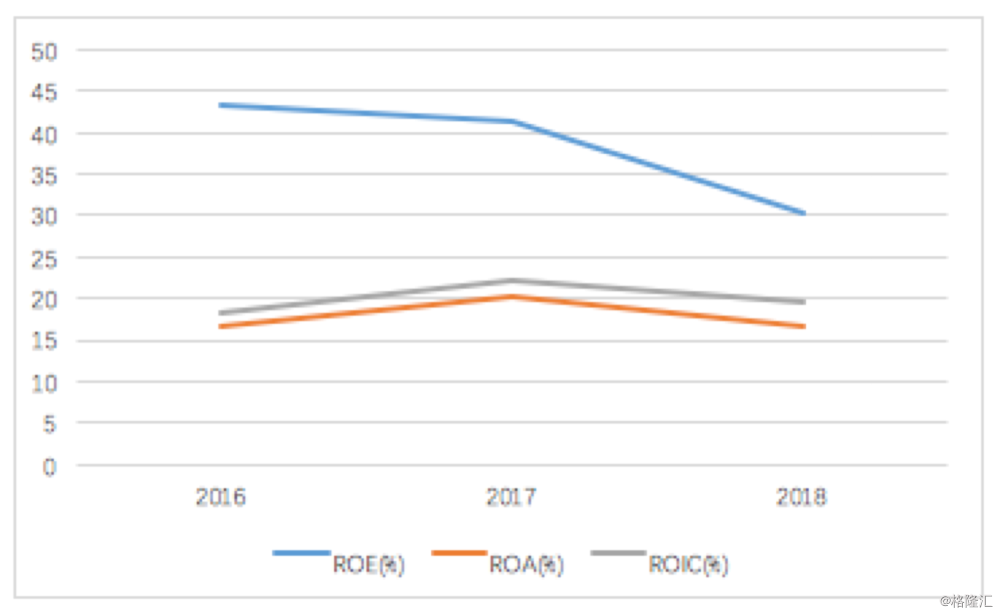

公司过往投资收益率表现也相对稳定,处在优良水平。2016年、2017、2018年,公司的权益回报率分别约为43.44%、41.51%、33.46%(不包含Concord并表)。公司经营稳健,杠杆比率呈现逐年下滑之势。

值得一提的是,目前公司的业务发展主要集中在美国地区,国内业务近年来则呈高速发展态势,2016年公司在国内营收仅718万美元占总营收不到14.75%,到2018年国内营收达到来2845万美元,主营占比上升至34.25%。虽然国内业务上升趋势明显,但从当前情况来看,美国经营业务种类更为丰富,主营地区也仍然以美国地区为主导。

不过从两地盈利水平来看,国内地区自2017年起毛利率已超过美国地区,同时,毛利贡献的占比当前已经基本两地持平。这反映出公司在国内业务板块较强的盈利水准,展望未来,随着公司在国内市场持续深耕,尤其在市场战略重心的转移背景下,相信也将有望带动公司整体毛利空间及盈利水平的提升。

另外关注到市场争议多的是研发费用和营销费用。数据显示2016、2017、2018财年,公司的研发费用分别仅有48万美元、130万美元和169万元,仅占营收的0.98%,1.85%和2.0%,而营销费用却分别高达189万美元、157万美元、258万美元。那么这是否真如外界所揣测,公司并不重视研发呢?

实际上如若对CRO行业有所了解的话,其实可以发现,研发费用在CRO行业其实上一个较为特殊的指标,往往CRO内的行业巨头几乎没有研发费用。而这是与整个行业的特性有关,具体而言,由于CRO公司从事的是研究和开发活动,其投入应该计作公司的成本,而所获得成功的技术,则在客户方计作研发费用。由此可以发现,两者的会计计入规则是有差异的。另外进一步还可以了解到的是,对于技术好的公司,研发完毕后可以直接确认收入,毋需考虑客户退款的情况,而对于技术相对不佳的企业,一旦后续出现了要求退款的情况,则只能将此计作研发费用,因此对于整个CRO行业而言,研发费用也就并非是越多越好。

整体而言,公司财务状况良好,业绩增速具备前景,毛利率提升动力强,经营杠杆稳健,财务风险小,成长性值得期待。

四、小结

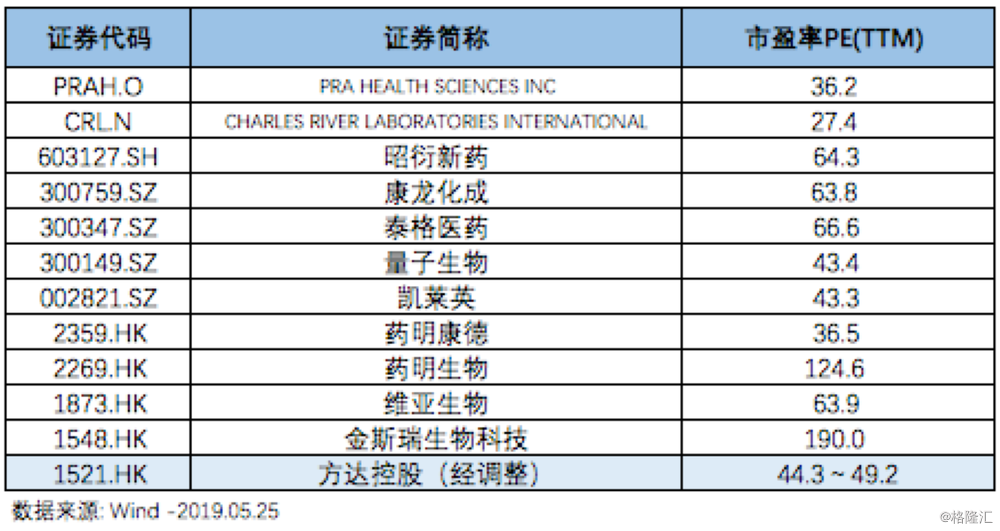

方达控股此次上市募资所得款项主要用于扩大中美产能和服务范围、收购相关公司及一般运营,而剔除上市费用影响,经调整后招股价对应2018年静态PE约在44-50倍的水平,在行业内处于相对低估状态,有较大的估值提升空间。

而作为合同研究结构企业,公司运营更具稳健型,此外招股书还显示,于2018年12月31日,方达拥有合约未来收益约 7367万美元,鉴于公司业务特点,其合约未来收益转化成收入的周期较快且相对确定,说明公司也已经充分锁定未来收益,估值提升有强动力,值得关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。