新高教集团:大股东股份质押解除,未来业绩高弹性可期

作者:格隆汇 夏以勋

5月29日,新高教集团(2001.HK)发布公告,宣布公司于悉数偿还1.5亿港元的信贷后,Aspire Education Management(为控股股东李孝轩控制的一间有限公司)及李孝轩分别就信贷提供的股份质押及担保均于同日予以解除及免除。根据该股份质押,Aspire Education Management以放贷人为受益人质押公司的2.3亿股普通股。据了解,该质押信贷于去年11月订立,属于短期负债。

上个月,新高教集团刚刚宣布以先旧后新的方式以每股3.57港元,配售1.1亿新股,认购所得款项净额约为3.89亿港元,用作偿还债务及一般企业用途。当时的配售获得了3倍的超额认购,最终一共引进17位投资者,实现了股东结构的多元化。截至2018年底,公司的现金及现金等价物为3.50亿人民币(约3.98亿港元),配售则相当于将账上的现金储备翻一番。

此次,新高教集团控股股东的股份质押得到解除,除了降低短期负债比例优化债务结构、消除市场之前的顾虑外,也正面证明了公司的现金状况在配售后确实得到了显著的好转,未来进行优质收购的外延能力大大提升。

一.提升外延驱动空间,内生+外延增长强劲

一直以来,新高教集团都是主打以“内生+外延”的双引擎模式推动盈利的高速增长,聚焦毛入学率较低的地区。2018年度,公司的总收入达到7.27亿人民币,同比增长34.0%,主要原因即是学校招生规模的不断扩张。

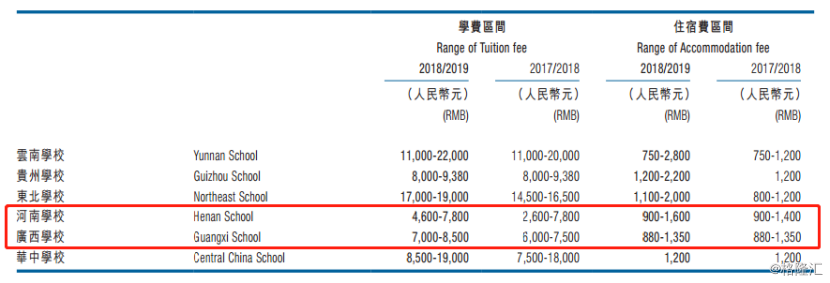

数据显示,期内新高教的在校生人数增长72.3%至93,548人,其中内生增长平均约为15.0%(华中学校人数内生高速增长50%),而反观行业大部分教育公司的内生增长只有小个位数,意味着公司具有显著的内生优势;在外延方面,2018年度,新高教成功收购了河南学校、东北学校、广西学校(18年底东北学校和河南学校并表、19年初广西学校并表),合作举办了甘肃学院,增速高达约57.3%。

值得注意的是,新高教在2018/2019学年的总在校生人数较2017/2018学年大幅增加了约39,258人,其中新增的河南学校和广西学校就贡献了31,120人,占新增学生人数的79.27%,成为公司招生规模扩张的主力军。同时,由于河南学校和广西学费目前的平均学费仅为5,838元,较于公司上市时自建和投资的4所学校(云南、贵州、东北及华中学校)约12,212元的平均学费距离还较远。而新高教每年都会对不同专业的学费进行调整,整体平均学费年化增长3%~8%。2018/2019学年,公司除甘肃之外的6所院校的平均学费同比增加约5%至9,947元人民币。未来随着新高教对学校质量的提升,新增学校的收费情况也有望逐步加紧改善。

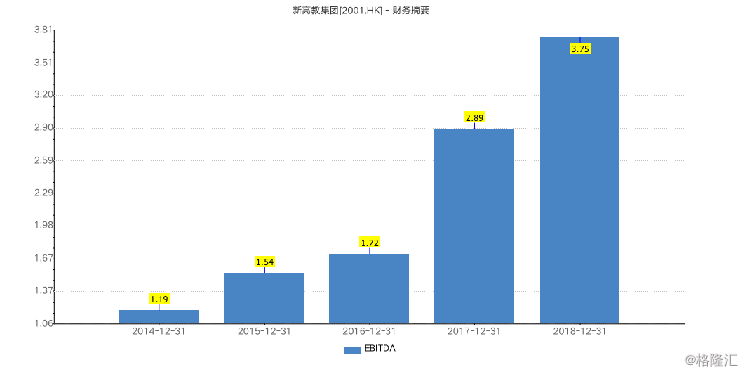

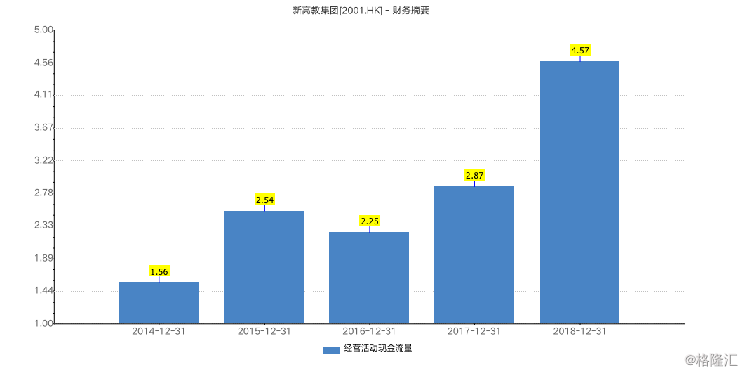

综合来看,无论是从学生的招生规模还是收费情况来说,新高教的外延发展都是极具盈利弹性的。而不同于内生增长力对校园容纳、学生需求等的要求,外延的增长力更多的则是体现在公司的财力上,即资产负债率、账上现金等可以在多大的程度支持收并购。近年来,新高教的EBITDA及经营现金流水平逐年攀升,已经大大增进了外延上的能力。2018年度,公司的利息覆盖倍数(EBITDA/ 利息支出)达到5.63倍,意味着公司的利润可以安全地覆盖利息,不存在资金上的违约风险。截至2018年底,公司的资产负债率为51.02%,也处于健康水平。偿还1.5亿港元的信贷后,新高教的资产负债率还将下降,同时现有的自有现金和配售所得的资金能够为公司提供更多的外延空间支撑。

二.民办高教行业迎政策爆发点?

本月,教育部已经接连在多场新闻发布会上提及,国家在提升职业教育质量、加强配套保障等方面正在不断地完善相关政策:今年我国将抓紧组建国家职业教育指导咨询委员会,加快推进《职业教育法》修订,形成良好的发展环境。同时,高职院校将扩招100万,着重培养适应时代发展的新型职业人才,中央财政也相应加大支持力度。除扩招之外,教育部今年亦推出多项政策鼓励高职教育发展,例如:取消高职招收中职毕业生比例限制、高职教育毕业生与普通高校毕业生享受同等待遇及中央财政安排现代职业教育质量提升计划专项资金237亿人民币。

另外,今年较早时候,国务院亦公布《国家职业教育改革实施方案》,希望提升高职教育的质素,并到2022年建设50所高水平高等职业学校和150个骨干专业群。

对于教育股标的来说,选股一般都是从上至下的,即先选定板块,再挑标的。目前,种种的政策导向都表明,未来政府将会鼓励私人资金进一步地流入职业教育范围,有望利好专业应用型的高等教育公司,实现价值的爆发。这样看来,整个高教板块似乎可以纳入考虑的范围。

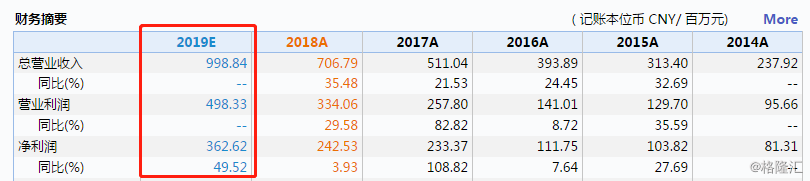

选定板块后再看具体标的。作为中国领先的高等职业教育集团,新高教一直以来也都专注于发展应用型的民办高等教育,旗下的学校资源以高质量应用型本、专科教育为特色,专业设置注重教授学生具备实践经验及适用技能,与国家政策的导向正好不谋而合。而较于同业,新高教在内生增长上还具有显著的优势,外延能力也正不断得到提升稳固,未来的业绩弹性可观。根据wind的一致性预测,新高教于2019年度的净利润约为3.63亿人民币,增幅将近50%,EPS为0.24人民币,对应公司截至5月30日的收盘价,市盈率仅为11.2倍。目前,港股高教板块的平均市盈率基本是处在20倍以上的基准线,显示新高教的估值已经要大幅低于行业的平均水平,存在价值回归的潜在空间。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。