“印尼氧化铝概念第一股”: 南山铝业国际进军港交所

在当前世界百年未有之大变局下,中国企业“走出去”步伐的加快,越来越多的企业开始在国际市场上崭露头角,展现出强大的竞争力和影响力。特别是在东南亚地区,随着“一带一路”倡议的深入推进,中国与东南亚国家的经贸合作日益密切,为中国企业提供了广阔的发展空间,也为沿线国家带来了发展机遇。

作为东南亚最大的经济体,印尼2023年的GDP总量达到1.37万亿美元,也是东南亚地区唯一一个经济总量突破1万亿美元大关的国家。叠加2.7亿总人口和30岁的人口年龄中位数带来的巨大人口红利,印尼已然成为最热门的投资地之一。

少数具有前瞻性的企业早早在此布局,现已进入了收获期。9月26日,南山铝业子公司Nanshan Aluminium International正式向港交所递表,拟于香港主板上市。

作为东南亚三大氧化铝生产企业之一,Nanshan Aluminium International究竟有哪些看点?

一、高成长性的背后,是合作共赢

2019年,Nanshan Aluminium International正式以PT.BAI作为经营实体于印尼当地开始氧化铝的建设,并在短短几年内迅速成长为东南亚铝业龙头之一,这离不开印尼市场的两点优势。

首先,印尼拥有得天独厚的资源禀赋。

众所周知,铝土矿是氧化铝生产的核心原材料之一,充足的铝土矿供应是氧化铝生产规模快速扩张的前提。截至2023年底,印尼已探明的铝土矿储量约为10亿吨,储量在全球排名第六,在东南亚排名第二。

煤炭则是氧化铝生产过程中的核心能源,同样也是印尼市场的重要优势之一。截至2023年,印尼已确认的煤炭储量达到约370亿吨,领跑东南亚,位居全球第六。

此外,印尼近年来经济高速发展,尤其是基础设施建设和工业化进程不断推进,直接增加了对氧化铝等铝产品的需求。同时,印尼政府积极推动产业转型升级,鼓励发展下游氧化铝和电解铝产业链,此前,总统佐科威参观PT.BAI生产基地(PT.BAI是Nanshan Aluminium International在印尼当地的主要经营实体),并表示“PT.BAI是下游业务提振经济的典范之一”,这无疑为包括中国企业在内的外国投资者参与当地铝产业项目注入了“强心剂”。

除了印尼在资源方面的比较优势之外,Nanshan Aluminium International母公司南山铝业坚定推进国际化战略,也是顺应国内市场变化而做出的调整。

中国是全球最大的氧化铝、电解铝生产国,拥有一批在铝产品生产方面具有丰富运营经验和技术储备的企业。但在双碳目标指引下,电解铝行业供给侧改革为行业产能加盖了一层天花板,等同于从需求端为氧化铝增添了一份限制。

国内产能需要转移,印尼恰恰需要这股力量帮助自身进行产业升级,Nanshan Aluminium International依靠成熟技艺和完整产业运营经验,实现了跨越式增长。

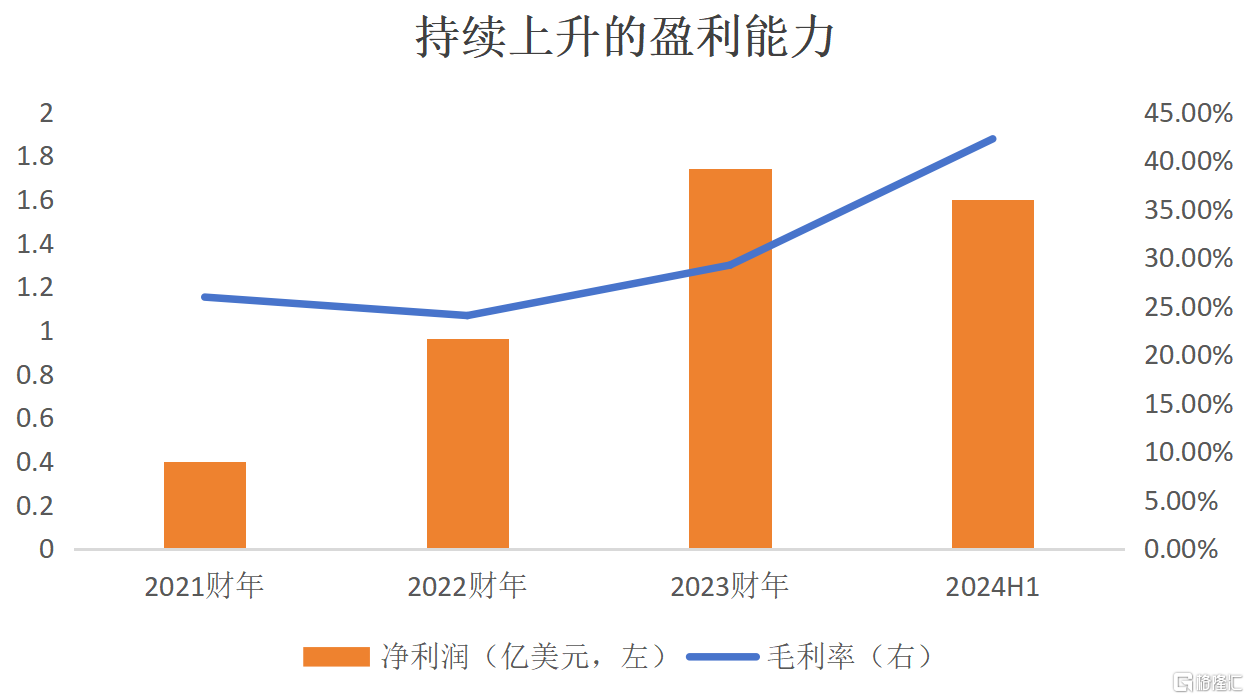

据招股书披露,2021财年至2023财年,公司营业收入分别为1.73亿、4.67亿、6.78亿(单位:美元),当期复合增速98%。良好的业绩增长主要是公司氧化铝产量持续上升驱动,2021财年至2023财年,公司氧化铝产量从0.47百万吨增长到1.9百万吨,复合增速100.2%。

盈利能力同样也表现亮眼。2021财年至2023财年,公司净利润从3971万美元增长到1.74亿美元,期内复合增长率为109.04%。

在过去几年全球经济承压的背景下,Nanshan Aluminium International还能交出了这样一份亮眼的成绩单,再度验证了其出海决策的正确性。

二、四大优势构筑核心竞争力

选对了战场固然重要,但若自身没有过硬实力,Nanshan Aluminium International也不会在短短几年时间内迅速成为一方巨擘,究其根本,有四点优势值得注意。

1)强大的股东优势

Nanshan Aluminium International母公司南山铝业,是一家市值约500亿人民币的A股上市公司,在铝业深耕超过20年,拥有全产业链优势,业务范围覆盖热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)等,深厚的产业know-how有助于Nanshan Aluminium International业务拓展。

Press Metal作为东南亚地区领先的综合性铝业公司,与Nanshan Aluminium International订立了为期10年的氧化铝承购安排。Press Metal氧化铝年需求量超过2百万吨,有能力消耗Nanshan Aluminium International的绝大部分产能,有助于公司业绩稳健增长。

Redstone Alumina International Pte. Ltd.控股股东Santony家族在印尼深耕多年,经营着若干铝土矿场,并拥有强大的当地原材料采购网络,可以为Nanshan Aluminium International提供稳定的高品位铝土矿资源。

2)得天独厚的区位优势

运输在整个氧化铝生产过程中都是不可忽视的环节。Nanshan Aluminium International生产及其配套设施位于印尼廖内群岛民丹岛东南侧,位于太平洋与印度洋之间的门户,扼守马六甲海峡交通要道,可容纳高达35000吨的大型船舶装载货物。相较于其他国家的氧化铝生产商往往依赖从澳大利亚、几内亚进口铝土矿, Nanshan Aluminium International的区位优势,令其可以直接在印尼境内即可获取高品位铝土矿,运输距离大大缩短,有助于提高运输便捷性、降低运输费用。

这也让“原材料即到即用”及“氧化铝即产即运”成为了Nanshan Aluminium International的特色标签。

3)完善的配套设施

除了自建码头之外,Nanshan Aluminium International还自建发电厂、自建水库,实现水、电自给自足。这保障日常生产经营稳定的同时,也能降低生产成本,并维持充足利润空间。

4)成本优势

铝土矿、煤炭作为氧化铝生产的两大核心材料,其价格变动对企业生产成本影响至关重要。

印尼本土铝土矿供应过剩,价格相对较低,且Nanshan Aluminium International采用的高品位铝土矿,含有较高的铝含量和较低的杂质,有利于厂商更高效提取铝元素,且高品位铝土矿适用低温拜耳法,其焙烧温度比标准拜耳法低约90度,可以节省能源消耗、简化生产流程,降低生产成本。

煤炭同样收到印尼政府管控,要求每年至少总产量25%在国内市场销售,有利于煤炭价格低位运行。

叠加较短的运输距离带来的低运输成本,以及水电自给自足带来的低运营成本,Nanshan Aluminium International实现了业内领先的成本优势,这最终转化为了公司强大的盈利能力。

2021财年至2023财年,公司毛利率分别为25.9%、24.0%、29.2%,2024上半年甚至达到42.2%,远超同业平均水平。同时,2021财年至2023财年,公司净利润从3971万美元增长到1.74亿美元,期内复合增长率为109.04%。

(数据来源:Nanshan Aluminium International招股说明书)

可以看到,从生产、运输到销售交付,Nanshan Aluminium International都有着完善布局,这让其稳稳占据了东南亚氧化铝市场龙头地位。

同时,面对不断增长的市场需求,Nanshan Aluminium International也在不断扩大供给能力,提高自身成长天花板。

在当前200万吨设计基础上,公司计划扩大一倍至400万吨,以实现更强的规模效应,从而进一步降低单位成本,提升盈利能力。据悉,新氧化铝生产项目预计将于2025年下半年以及2026年下半年分别增加100万吨产能,这为公司未来两三年业绩增长带来了更大空间。

三、结语

Nanshan Aluminium International很早洞察到中国铝产品产能向印尼战略转移的趋势,并积极顺势布局享受了早期的市场红利,更凭借这一先发优势,确立了其在东南亚市场的龙头地位。这一成就,既得益于印尼经济的快速增长和市场环境的优化,也是Nanshan Aluminium International深厚实力和战略布局的必然结果。

当然,印尼市场的庞大机遇自然会吸引越来越多企业,未来印尼铝产品竞争程度也会逐渐加强,但拥有先发优势的Nanshan Aluminium International无论是在生产、运输还是销售端均已建立了一定优势,这些优势不仅为其提供了持续的市场领先地位,也为公司未来增长奠定了坚实的基础。

若Nanshan Aluminium International后续成功登陆港交所,其品牌影响力和资金实力将得到显著提升,这将为其扩大产能、开拓新市场提供强有力的支持。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。