A股最强圈钱光伏企业!一年疯狂融资200亿?

作者 | 蜗壳

受迫于化石能源压力,今年的欧洲光伏装机需求激增带动了国内光伏产业的出海速度。数据来看,今年第三季度,国内光伏组件出口同比增长69%,虽然相较第二季度94%、第一季度112%的同比高速增长明显下降,出口有所放缓,但总体今年前三季度,中国光伏组件出口累计达到121.5GW,同比增长89%,增速依旧可观。同时叠加国内分布式光伏发展进入窗口期,内外需求增长着实支撑了板块的整体景气度。

但目前从二级市场看,光伏板块进入了震荡盘整的局面,推测主要原因在于资金对整个产业链利润走向不确定。目前看,资金还是普遍看好光伏电池板块,但是中游的光伏电池板块受到短期上游硅料价格高企的挤压,使得诸多光伏电池龙头陷入盈利下降的窘境。同样,这样的成本压力也会一定程度上向下游组件和终端电厂运营转移。

光伏电池竞争加速

11月19日,“世界太阳能之父”、新南威尔士大学教授马丁·格林通过视频宣布,隆基绿能(601012.SH)最新研发的硅异质结光伏电池的电转换效率达到26.81%,是目前全球硅太阳能电池效率的最高纪录,不分技术路线。这是继2017年日本公司创造单结晶硅电池效率纪录26.7%以来的最新世界纪录,也是光伏史上第一次由中国太阳能科技企业创造的硅电池效率世界纪录。

换个角度来看,作为光伏行业的龙头隆基,坐拥充足资金却笃定地放弃向上游毛利率更高的硅料延伸,反而重金研发光伏电池,可见其企业的战略和远见。无独有偶,今年早些时间,另两个光伏电池头部代表晶科能源(688223.SH)和爱旭股份(600732.SH)也都给出了“最强产品”,转换效率分别是26.1%(实验室效率)的N型182高效单晶硅TOPCon电池与25.5%-26%的非银n型ABC电池。

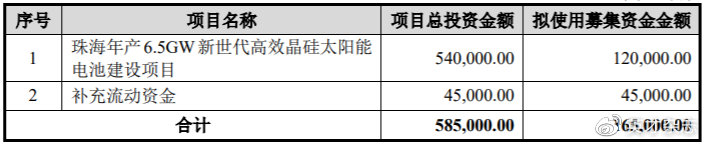

不仅加紧研发,今年各家也都出了光伏电池的扩产计划,8月隆基绿能公告投资107.54亿元到鄂尔多斯年产46GW单晶硅棒和切片项目,预计均于2023年下半年投产;今年回归A股的晶科能源拟以发行可转债的形式再募资100亿元用于年产11GW高效电池生产线项目、晶科光伏制造有限公司年产8GW高自动化光伏组件生产线项目等多个项目;爱旭股份在11月最新公告非公开发行募资16.5亿,大部分资金用于补充投资54亿新建设的6.5GW光伏电池产能。

爱旭股份扩产计划 数据来源:公告

电池厂商在上游成本压力不断加剧的同时还选择加速研发和大幅融资扩产,某种意义上也预示着光伏产业中游的电池竞争已经进入重要的窗口时期。

有多差钱?晶科又融资了

目前,晶科能源是市值仅次于龙头隆基绿能的上市公司,今年1月26日才重回A股,截止11月23日,不到一年时间累计涨幅34.83%,目前市值1600亿左右。

不到一年连续通过公开市场募资200亿的情况相当少见,虽然光伏电池进入竞争白热化,但如此短期且大手笔“圈钱”的行为还是前无古人,目前3600亿市值的光伏龙头隆基绿能,从公司上市至今10年,包括短融在内的直接融资规模合计也才200多亿元,难怪晶科能源这次100亿可转债的融资遭到了证监会的关注。

作为TOPCON电池“流派”的代表公司,晶科能源回归A股上市后,受到市场极大关注的核心原因之一是公司今年上半年的出货量超越龙头隆基绿能成为全球出货量最大企业,再者是晶科能源主打的TOPCON电池已经形成引领N型电池片技术路线。

但是,投资者也对晶科能源基本面情况产生些许疑问。

根据公司业务来看,晶科能源从2017年开始转型做光伏产业链相关的组件、电池片及硅片等业务,2021年公司95.71%的收入来源于光伏组件,其次是硅片占比2.93%,电池收入占比较少,营收仅为5.37亿占比1.36%。根据披露的信息来看,公司在2018年开始营收逐渐增长,截止2021年年底上市前,营收增速为复合年化增长13%,归母净利增速为43%。公司分业务来看的话,营收主要贡献来自于组件的销售,而归母利润的增长来自于硅片业务。

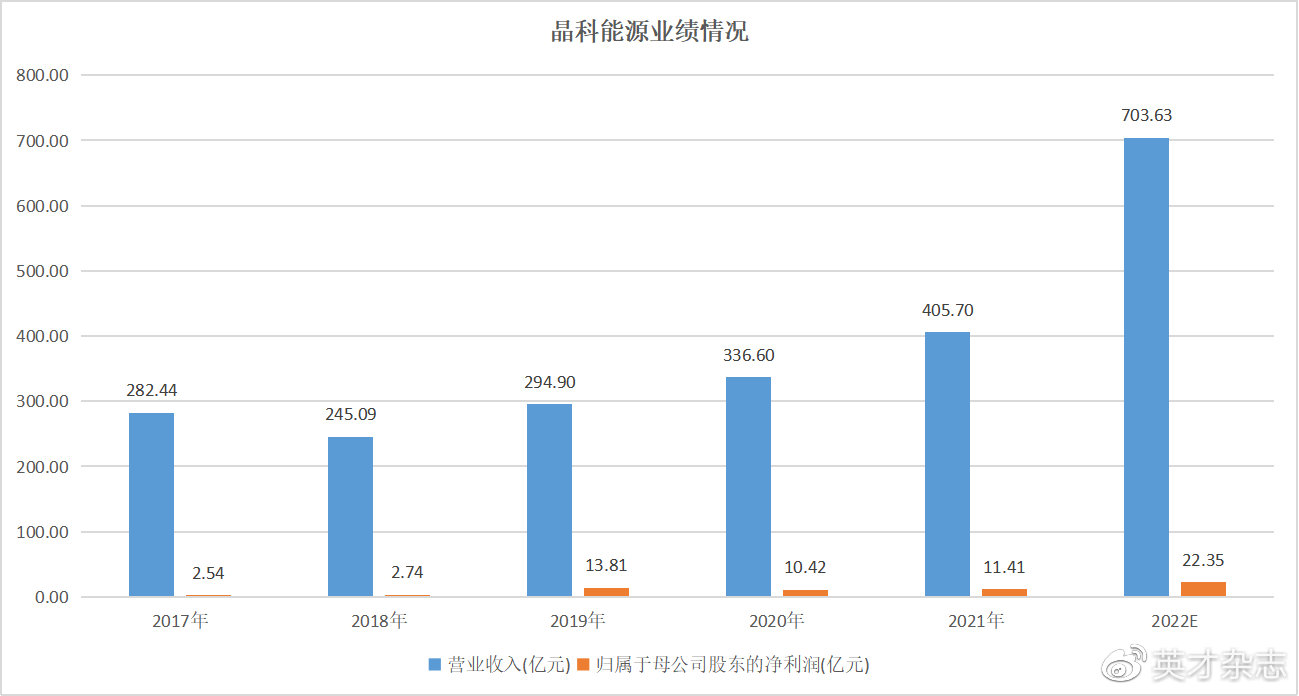

根据晶科能源今年三季度业绩营收527.72亿(同增117.4%),归母净利润16.76亿(同增132.37%)来看,大概率今年全年营收能超过700亿,归母净利润可以达到22亿左右,预计将达到历史最好水平。

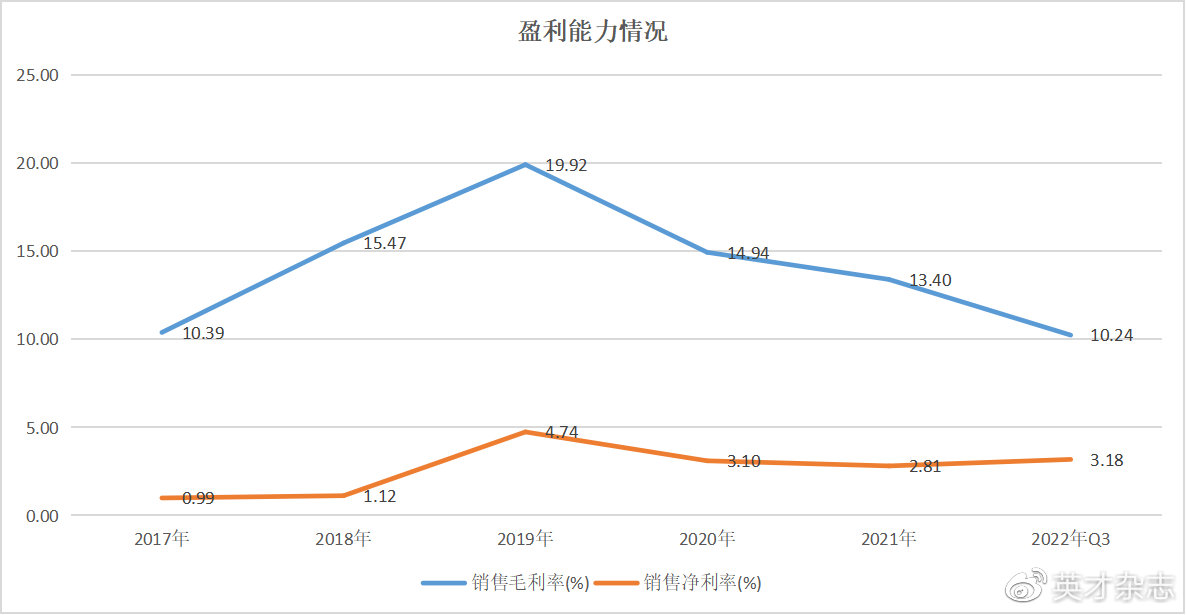

虽然业绩可期,但整体盈利能力和盈利质量并没有表面风光。

首先是盈利能力,公司从2019年开始毛利率逐渐逐年下滑,到今年三季度公司毛利率已经下滑至最低点的10.24%,从数据上看,净利润率稳住且小幅上扬,但实际并不代表公司在运营中的降本增效能力,而且更关键的在于如此小幅上扬的净利润率背后的“水分”还是真实存在。

从下面公司历年部分的“其他经营收益”科目上来看,公司今年三季度获得了9.95亿的“其他收益”,虽然三季报并不详细披露,但大致推测是当地政府政府对新能源产业的补贴,如此增厚净利润,带动业绩上涨,那未来怎么办?

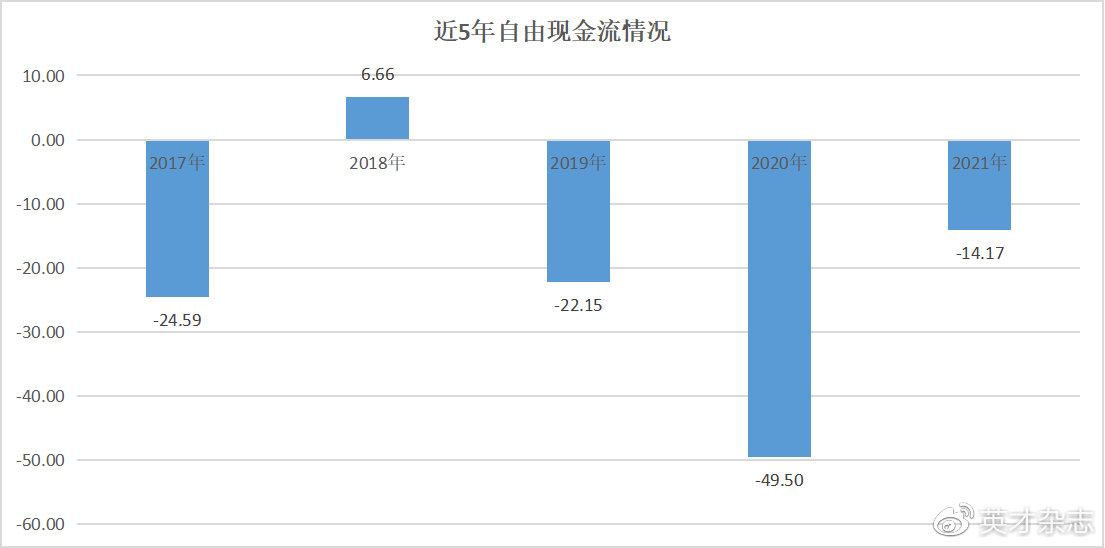

其次,近些年公司的现金流情况也并不乐观,到2021年,公司自由现金流呈现净流出的情况,合计净流出达到103.81亿,换言之,近五年除了2018年挣钱,其余财年公司并没有真正意义上挣到钱。相比而言,同时期的隆基绿能,2017-2021年自由现金流净流入超过80亿。

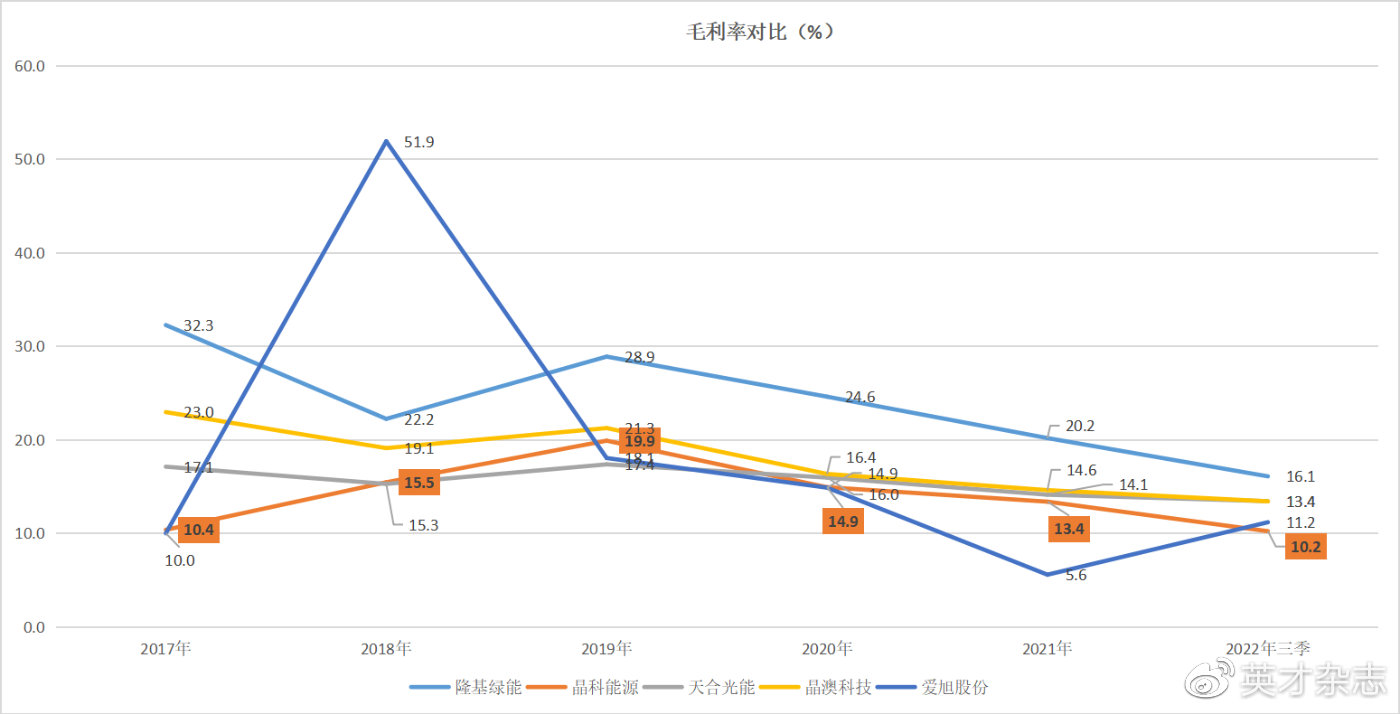

接下来纵向以光伏电池及组件前五的隆基绿能、天合光能、晶澳科技和爱旭股份四家公司的数据作对比。其中天合光能、晶澳科技与晶科能源在主营业务、营收规模、发展历程等方面更为接近,而隆基绿能、爱旭股份及晶科能源分别代表一个光伏电池“流派”,可比性较强。

作为目前的行业第二,晶科能源资产端的问题也不少。

首先是高企的资产负债率,2021年超过81.4%,今年三季度略降至77%,但总体高过行业平均近10个百分点,且70%也是负债率也是行业公认的警戒线。细看,公司今年三季度累计短期付息债约127.71亿。不仅如此,公司还有应付账款和应付票据合计418.81亿,其中279.63亿的应付票据,按照2021年的情况来看,主要以银行承兑汇票为主(承兑汇票是短期负债,虽然无息,但要在12个月内对付给供应商或者银行),仅以264亿的现金来看,短期还款和付款压力还是相当艰巨,公司举了不小的杠杆,使得短期补流的形势相当严峻。

其次,公司整体存货周转和经营周期都异常得长,2022年三季度隆基绿能和晶澳科技的存货周转天数是73天左右,天合光能需要87天,最优秀的是爱旭股份整体出货速度和回款速度都相当惊人,反观晶科能源则需要近99天。晶科能源的解释是公司境外收入占比明显高于上述同行业可比上市公司,境外资产周转速度拉低了公司整体的存货周转率。但是与光伏行业相悖的是,虽然出海拖累运营效率,但出口的光伏零件及组件的毛利率更高,可事实却刚好相反。

晶科能源的毛利率并不算优秀一直也未曾领先与行业,而且2022年Q3还是行业垫底,除此之外,较低的经营效率,高企的上游硅料价格,公司的产能利用率却是行业最高的,2022年三季度可以达到82.81%。

虽然晶科能源在今年上半年出货量超越隆基绿能成为全球出货量NO.1,但在三季度发布后隆基绿能出货量又重新回到行业第一。晶科能源努力引领TOPCON,隆基绿能多次表示,TOPCON只是一个过渡性技术。连续发布创纪录高效的HPBC和HJT电池,这是与龙头硬钢的节奏,但表面功夫只能撑起一时的快活,未来真实的盈利能力和质量以及经营效率也只有公司自己了解。

到此,就晶科能源100亿公开发行可转债的再融资来看,以目前的公司基本面很难支撑。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。