手拆一只阿里系上市公司财务真相:擎天还是财技遮天?

今年六一儿童节时,面包财经简单分析过阿里巴巴(BABA.N)的利润含金量情况,详见《皇帝的新装:给阿里财报泼瓶卸妆水,电商帝国利润成色究竟如何?》。

在整理阿里相关数据过程中,面包君顺手整理了部分可以归为阿里系的上市公司名单,发现其中有不少公司都值得深入分析。

今天,我们要看的这家阿里巴巴参股的上市公司,之所以引起我们的关注,是因为其近期的频繁回购和股价飙涨。这家公司曾在伦敦交易所上市又私有化退市,后引入阿里参股,并于2013年登陆港交所。尽管一直有“阿里概念股”傍身,但此前其不到50亿港元的市值和并不活跃的二级市场交易,一直没有引来较大的关注。

这家公司就是中国擎天软件(1297.HK),主营包括税务软件、低碳生态软件、政务大数据软件及相关服务。当前Alibaba.com是其第二大股东,此Alibaba.com就是之前在港股上市又退市的阿里巴巴(1688.HK)。虽然1297.HK的公司简称上不带有阿里字样,但也被视为带有阿里系色彩的上市公司。

先来看一下擎天软件近期的回购和股价走势。

股价长期低迷,回购刺激下突然飙升

2018年4月4日至6月11日,擎天软件共回购1526.5万股,占总股本约1.2%,累计回购金额约4600万港元。

这次回购是擎天软件2013年在港股上市后首次回购,随后股价大幅上涨,感受一下:

4月4日首笔回购后的两个交易日,擎天软件股价涨幅为31%。此后,涨幅一度高达56%。近期股价有所回落, 4月6日至今涨幅为37%。

不到3个月时间,擎天软件的复权股价一举回到2年前的水平。

作为阿里系的一员,擎天软件一度受到关注,而其市值接近50亿港元,也让不少投资者希望押注其进入港股通标的名单。

如果没有2016年底的那份做空报告,上述的愿望可能早已经实现。

一年前曾被做空,更换审计师

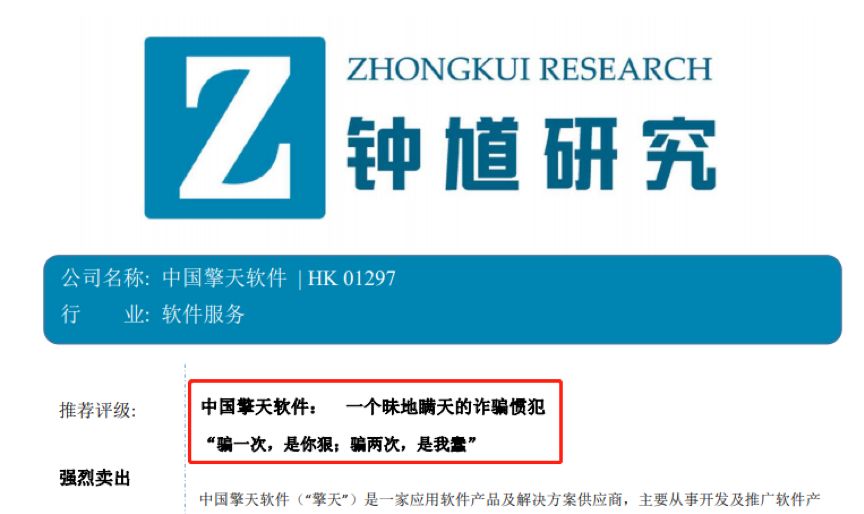

2016年12月28日,一家名为钟馗研究的研究机构以《中国擎天软件: 一个昧地瞒天的诈骗惯犯》为题,发布了对中国擎天软件的做空报告。

其看空的要点主要为虚增营收、伪造软件采购费、财报数据与工商登记数据不符等。

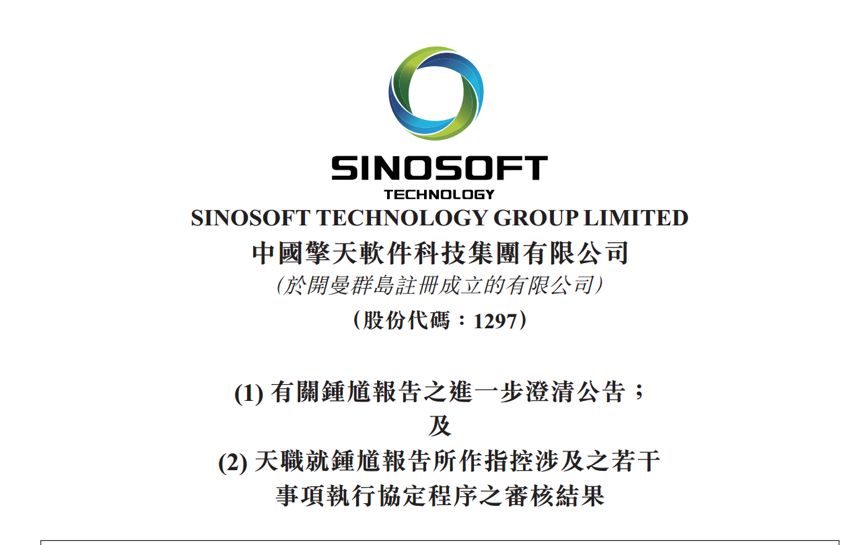

看空报告发布当日,擎天软件股价下跌6.45%,停牌半天后,隔日再下跌18.28%。擎天软件当时曾发布公告对看空报告内容进行了两次澄清,但从后来的股价走势来看,市场似乎并不买账。直至此次回购开启前,擎天软件复权股价在2.4港元附近整整徘徊了一年多时间。

不过,在发布对擎天软件的看空报告后,钟馗研究的官网至今没有更新。市场甚至传出一些声音对于钟馗研究的真实身份持怀疑态度。

其实,只要应对得当,身正不怕影子斜的上市公司大部分能渡过被看空的劫难。看空者的身份其实并不重要,关键的是他的看空是否有道理。

但是,在被做空的当口,擎天软件却迎来了核数师更换,从德勤变为天职,也就是“四大”变为“非四大”。这一更换实际上才是当时给予投资者信心最重的一击。

不论是钟馗研究的真实身份,还是核数师更换的真实原因,作为局外人,我们都无法知道真相到底是什么。

面包君的主业是读财报,下面就直接来分析财务数据,看看擎天软件究竟是被做空误伤,还是确实另有隐情。

在此之前,我们先简单了解下擎天软件和阿里巴巴的渊源。

伦敦交易所低价私有化后,阿里巴巴火速入局

2006年3日,擎天软件曾以Sinosoft UK为主体在伦敦交易所的另类投资市场上市。不过,随着股价一路下跌,后在2010年12月私有化退市。在伦敦交易所时的股价走势是这样的:

2006年5月份,擎天控股的复权股价达到最高点36.5便士,随后开始“漫漫熊路”,要知道,此时距离2007年全球股市大跌尚有一年多的时间。

直至2010年12月退市,擎天控股的股价为5.5便士,上市4年零9个月,股价下跌超过70%。最后,擎天软件以每股8便士的价格提出私有化要约。

退市后没多久,擎天软件引入了阿里巴巴。公开资料显示,2011年1月,阿里巴巴集团通过Alibaba.com(彼时仍在港股上市)买入擎天软件25%的股份。2013年7月,擎天软件正式登陆港交所,阿里巴巴持股比率降至13.75%。

擎天软件2010年低价私有化给英国股民带来“难忘”经历,与其二股东阿里巴巴2012年在港股私有化给香港股民留下的“难忘”经历,颇有异曲同工之妙。

不过,这些都已经是往事了。我们回到擎天软件在港股上市后的财务数据。

利润增长,经营性现金流增速放缓

先看擎天软件的利润,下表为面包财经整理的净利润和现金流情况:

仅从表面数据来看,擎天软件的净利润增长还是可观的,从2010年的0.47亿元增长至2017年的2.3亿元,年复合增长率为25.4%,同期经营性净现金流从0.39亿元增长至1.73亿元,年复合增长率为23.7%。

不过,值得注意的是,自港股上市后,擎天软件的经营性净现金流开始小于净利润,且两者差距有进一步扩大的趋势。经营性净现金流与净利润的比值从2013年的119.87%下降至2017年的75.24%。

为什么会出现这种情况?

翻查财报,我们注意到了一项会对经营性现金流产生重大影响的科目——应收账款。

应收账款攀升:比营收还高

直接看擎天软件的贸易应收账款走势:

2013年在港股上市后,擎天软件的贸易应收款项一路攀升,从2013年的2.095亿元增至2017年的7.99亿元,增幅为2.82倍。

2017年,擎天软件的营收只有约6.01亿元,应收账款比营收还要高出1.98亿元。营收与应收款倒挂的情况在2016年就已经发生,2016年公司营收5.19亿,应收款5.52亿,应收款已经比营收高出0.33亿。

根据擎天软件的披露,公司的客户主要是政府机构,目前给予的信贷期大概为一年左右,且部分政府客户可以延迟付款,因此才有了增长迅猛的应收账款。

这种说法到底是不是真的,无从判断。但从财务常识出发:账面上有营业收入,但款子迟迟收不回来,连续两年应收账款都比营业收入还高,利润含金量是存疑的。

事实上,面包君还真的对擎天软件的坏账计提标准感到疑惑。

坏账计提比例不到1%,是否合理?

直接看擎天软件贸易应收账款的坏账计提比例:

可以看到,擎天软件自2013年在港股上市后,坏账计提比例骤降,近三年坏账计提比例均在1%以下。2017年末,擎天软件贸易应收款总额8.05亿,呆账拨备545.3万元,坏账计提比例为0.68%。

而根据公司披露,2017年贸易应收款中已逾期但未减值的应收款有3.27亿元,占贸易应收款净额的40.9%。擎天软件认为其良好信贷素质尚未发生重大改变,该等款项仍被视为可收回,故不进行减值拨备。

那么,同行业的小伙伴们都是怎样的计提比例呢?举些例子。

在中国政务、公用领域软件和系统开发具有一定地位的中国软件(600536.SH)其对一年以内应收账款计提坏账比例为6%,2017年末整体坏账计提比例为17.86%。同样主攻电子政务领域的南威软件(603636.SH),对一年以内应收款计提坏账比例为3%,2017年末整体坏账计提比例为11.13%。

难道擎天软件的客户真的能够与众不同,回款极佳?如果擎天软件增加坏账计提比例,对利润的侵蚀会有多少呢?

下面再说一个值得关注的问题,这也会直接影响利润含金量——研发支出的资本化。

研发支出资本化率处行业高位

开始讨论这个问题之前,先讲点原理:

上市公司的研发支出,有两种主要的财务处理方式:一是费用化,二是资本化。如果研发支出费用化,则会扣减当期利润,如果资本化,则在未来慢慢摊销,不影响当期利润。

研发支出到底是应该资本化还是费用化,目前各国会计准则的规定并不一致。按照内地和香港的情况来看,上市公司有一定自由裁量的空间。

将研发支出资本化,未必违反准则。但对于研发支出比较高的企业,这会影响利润含金量。甚至有些无良上市公司刻意提高资本化比例,操纵当期利润,但资本化形成的摊销压力并未真正消失,会在未来侵蚀利润。

回到擎天软件的话题,这家公司的研发支出资本化比例如何呢?做个行业对比。

根据财报:擎天软件目前约48%的营收来自电子政务软件业务,25%来自税务软件业务。因此面包财经在A股找了一些同样涉及政务、税务或智慧城市等类似软件和系统业务的公司,统计的研发支出资本化率情况如下:

根据擎天软件披露的研发成本和资本化软件成本,我们测算出其2017年的研发支出资本化率为68.25%,与业务性质类似的软件同行相比处于高位。

事实上,擎天软件的资本化率如果放在A股同行业中,排名也很靠前。

按照证监会行业分类为信息传输、软件和信息技术服务业的A股上市公司有254家,2017年,有研发支出的企业共250家,其中有140家将研发支出全部费用化,资本化比例为零。

对研发支出全部或者部分进行资本化处理的有110家,资本化率中位数为22.68%,而擎天软件2017年的研发支出资本化率轻松排进TOP10。

2013年至2017年,擎天软件的研发支出总额占营收的比重长期在20%以上,占净利润的比重在60%左右,占比都不算小。而其研发支出资本化率则长期维持在50%以上。擎天软件利润含金量究竟如何?

假如擎天软件的资本化率回归均值,那么其利润又会受到多大的影响呢?

至此,我们已经将擎天软件的大致情况介绍完毕,至于对其回购的意图,这个只能各位看官自行判断。

阿里巴巴是一家非常值得研究的公司,阿里系或者阿里概念股在资本市场的表现也被市场高度关注。

财技深如海,阿里有高人。

无论拆解阿里巴巴还是阿里概念股的财报都不是一件轻松的事情。上一篇《皇帝的新装:给阿里财报泼瓶卸妆水,电商帝国利润成色究竟如何?》发出之后,很多读者留言替面包君担心,甚至担忧我们会被跨省,以后没办法读财报给大家看了。

其实,我们没有那么担心。阿里巴巴是一家大公司,怎么会采用这么下作的手段来对待一个完全使用公开数据,遵照法规和会计准则来做研究的小公司?(CBB )

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。