这几根救命稻草,可算被我找到了

前段时间小宝给大家写《怎样给父母买保险才又好又省钱?》这篇文章的时候,重点跟大家推荐了住院医疗险。

当时小宝建议55岁以上的父母就别考虑重疾险了,又贵又保不了多少额度,不如医疗险来的实在,简单来说只要住院超过免赔额就能拿发票报销。

以1万免赔额为例,住院花了5万,社保报销了5千,可以找保险公司理赔:5万-1万免赔额-5千=3.5万。

可能是小宝老妈还年轻,没意识到一个问题,原来好多人的父母都已经超过60岁了,而很多医疗险限制了第一次投保的年龄最大是60岁,这就导致好多人即便是想给爸妈投医疗险也投不了。

其实明摆着,在保险公司面前我们的本钱无非就是年龄和健康。

但随着时间推移,我们的主动权会越来越少,到最后就变成了咱爸妈这样。特……别……无……奈……

说着说着,众安就出了一款尊享e生·爸妈版,表示61-65岁都可以投。

尊享e生大家应该有印象吧,作为百万医疗险的开山鼻祖,自打2016年8月发布之后,给原本就竞争激烈的保险市场撒了一把催化剂。

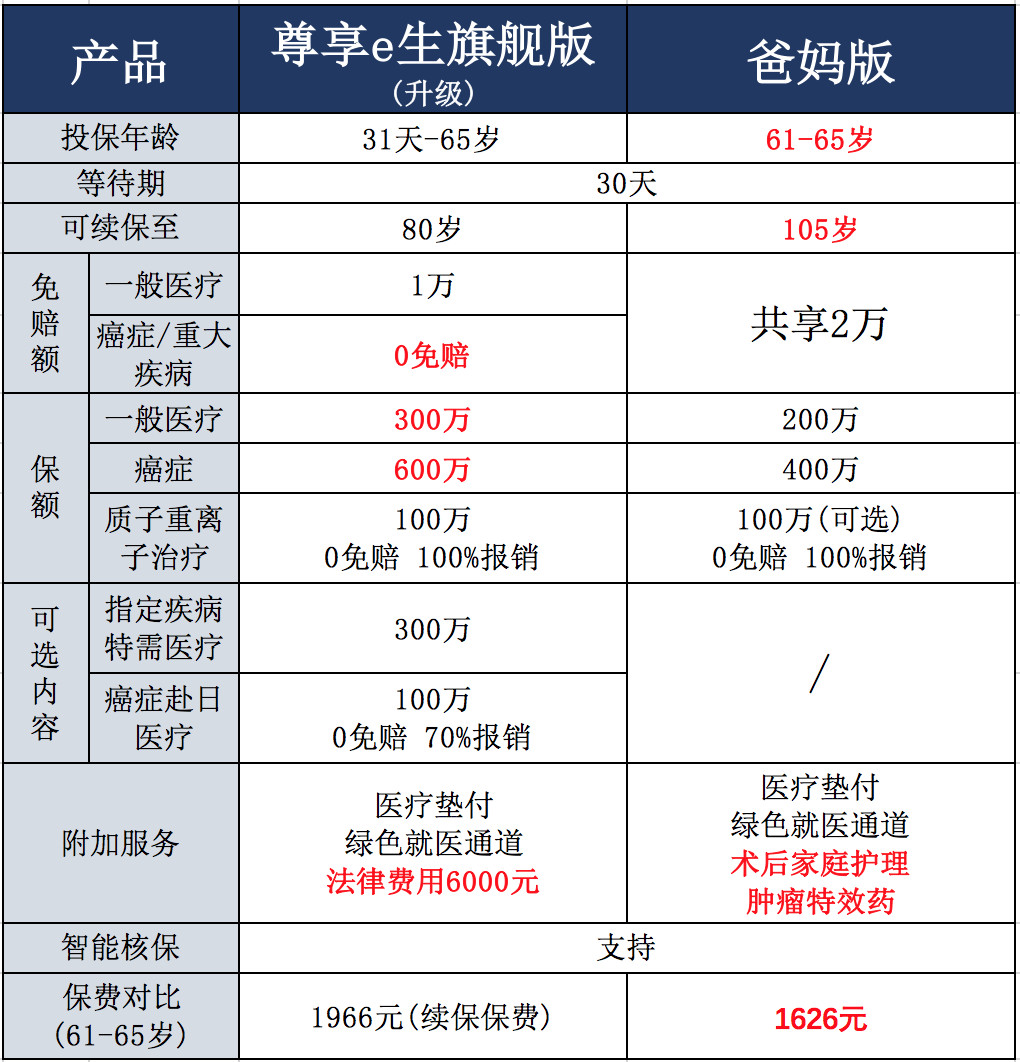

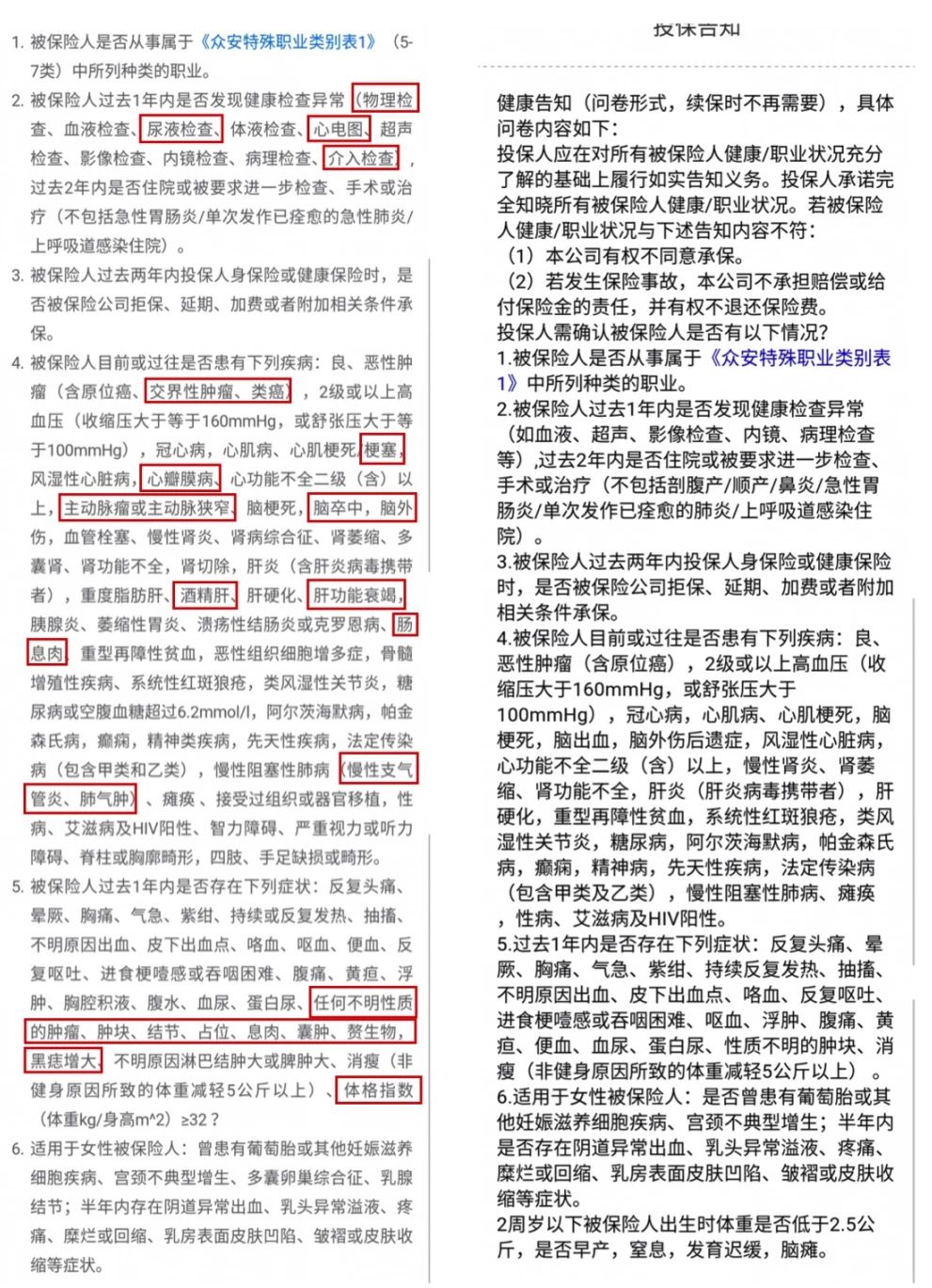

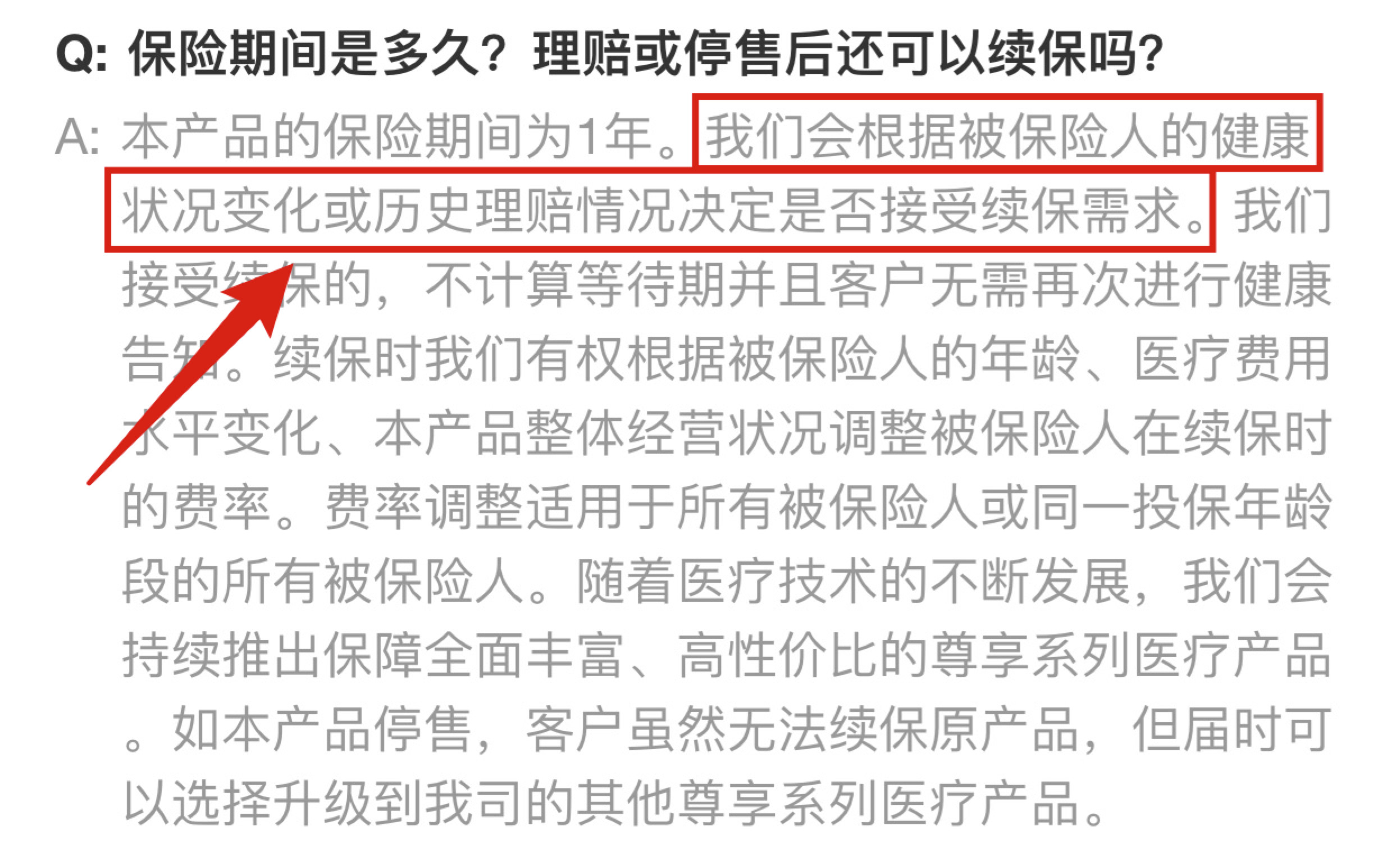

两年时间,从无到有,现在已经有40多家公司开发了百万医疗险,各个都张牙舞爪凶神恶煞的,倒逼尊享e生疯狂升级。 一会是癌症保额翻倍,一会是增加就医绿色通道,现在又来了个爸妈版。总而言之,它跟之前说的擎天柱2号一样,是小宝眼中的拼命三郎。 最近挺多人来问的,小宝给大家说说: (点击查看大图) 表面来看,保障内容跟现在的尊享e生旗舰版差不多,但一项一项去比较的话就发现爸妈版相对缩水了一些,小宝挑几个重点说说: 1、爸妈版的免赔额提高了,旗舰版是1万且癌症0免赔,爸妈版是两种类型的疾病共享2万免赔。 可能是众安考虑到爸妈们年纪大了,理赔率高一些,但又不想把价格提高,所以只好提高理赔的门槛。 2、健康告知相比尊享e生旗舰版严格了,大家看看对比: (健康告知对比图) 左边是爸妈版右边是旗舰版,标红色框框的就是爸妈版多出来的部分,确实严格一些。 好就好在两个版本都支持智能核保,不是彻底的一刀切,身体有小毛病的话也还有机会。 3、爸妈版的续保条件变严格了,从原来的只要不停售就能续保,变成了现在“经保险公司审核后决定是否接受续保”。 (续保条件) 所以未来可能不会再像以前那样,哪怕是理赔过也能续保。 4、想给爸妈投保这款产品的话,保险公司要求子女目前必须持有尊享e生的医疗险,相当于是给原本就投了尊享e生的老客户一个福利。 对于没投过的人来说,要想给爸妈投的话自己也得投一份,好像有点捆绑销售的意味,差评哦。 刚开始小宝看到众安推爸妈版还挺激动,想着众安这家公司还挺有温度的,专治痛点,敢为人先,结果测了一圈下来,想夸却夸不出口。 除了放宽了年龄,一身坏毛病,众安你丫诚意在哪?反正弄成这样,小宝是下不了手买…… 咋办呢,爸妈的年纪在这摆着,咱们还有选择的余地吗? 有,小宝掘地三尺遍寻全网之后,终于在小米金融APP里面找到了两颗金子,分别是泰惠保和互惠保。 这俩产品基本上把尊享e生爸妈版的几个bug都给修复了,给大家对比看看: (点击查看大图) 总的来说,泰惠保和互惠保相对来说都还挺不错的,免赔额维持了1万的水准,健康告知没有变得更严格,只要产品不停售哪怕理赔过也可以续保。 俩产品唯一不足的地方就是不支持智能核保,不符合健康告知就买不了,同时价格相比爸妈版稍贵一丢丢。其他方面嘛,分分钟能教爸妈版做人。 怎么选? 喜欢公司名气大一点的,妥妥的选泰惠保,负责承保的公司是微信保险的老相好,泰康在线,微医保和最近很燃很炸的全民保都是他家出的。 希望性价比更高一点的,众惠互惠保在能报销质子重离子治疗费用的情况下价格更便宜,性价比更高。 众惠跟推出相互保的那个信美相互一样,是个相互保险公司,除了名字奇葩一点,跟正常的保险公司一样靠谱。 最大的特点是,当年公司如果有额外盈余的话,保险公司会把盈余分给投保人,可以抵扣第二年的保费。 目前每个月大概能返60块左右吧,给爸妈投互惠保的话,折算下来一年只需要一千出头就行了,价格确实挺有优势的。 未来能返多少还不好说,这点就当做锦上添花吧。 如果身体有小毛病的,没办法,试试尊享e生爸妈版的智能核保,兴许还能投,总比什么保障都没有来得强。 最后小宝再多说一句,对于父母来说,咱们要尽早把他们能买的保险先买起来,能做的保障做起来,帮助父母减少一些对死亡的恐惧和对成为我们负担的愧疚。 好啦,今天就说到这,大家赶紧去看看吧~ 泰惠保和互惠保要自己下载小米金融APP,打开APP点右下角的“保险”就能看到了。 如果是身体有小毛病,需要用尊享e生爸妈版的智能核保功能,扫下面这个二维码:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。