今年收益最好的,竟然是它

曾经有个段子是这么说的,炒股大赛结束了,获得冠军的是参赛后就忘记密码的那位先生,一直空仓!

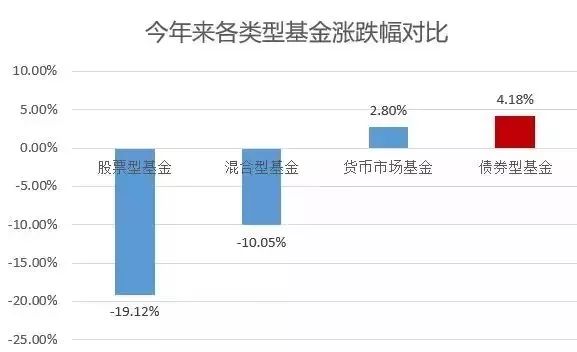

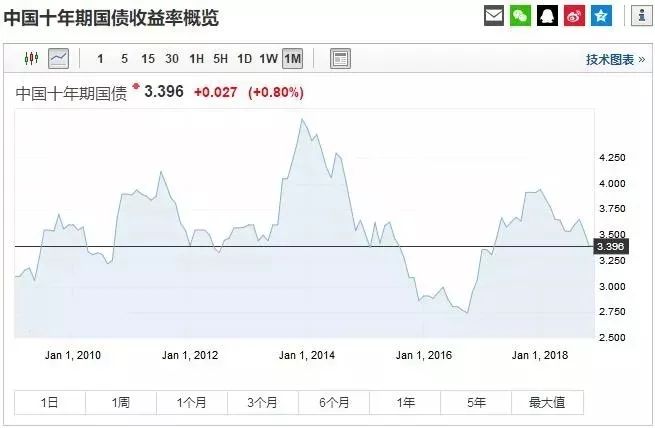

一语成谶,2018年转眼就要结束了,回顾A股的走势,恍惚有种往事不堪回首的感觉,给你一点希望,接下来便是更深的失望。 上证指数年初至今的走势 截止目前,上证指数下跌23.6%,深成指下跌33%,创业板指数下跌26.7%,股票基金几乎“全军覆没”,获得正收益的屈指可数。 截至最新收盘日,今年以来仅有2只股票型基金在弱市中“幸存下来”,净值录得正增长。 冰火两重天 股市一片黯淡,债市却如沐春风,在各类基金中独占鳌头。 下图是今年各类基金的涨跌幅对比,股票基金和混合基金跌势惨烈,收益最好的竟然是债券基金。 在国内,债券投资一直不怎么受人待见,一方面是因为股市机会更多,至少足够刺激,有实现屌丝逆袭的可能,另一方面,是因为债券的收益偏低,长期来看,可能6%左右,很多人看不上眼。 但是在成熟的投资市场,债券的配置比例都不会太低,甚至可以说是占据着金融的核心地位,不管是在投资理财还是融资渠道,都占据主流。 然而,直接投资债券市场,不仅操作麻烦,资金门槛高,而且对专业性有较高的要求。 对普通人来说,配置债券最好的方式莫过于直接投资债券基金。 为什么要配置债券基金 小钱这样说债券基金,有人可能要反驳了,专家不是说过吗,长期来看,股票才是历史收益最高的品种。 这话没错,长期看,股票确实是收益最高的品种,不过这个长期可能要三五年,甚至五到十年,只有时间拉到很长,或者是在一个周期里面从熊市走到牛市,股票才会是收益最高的品种。 换句话说,在中间漫长的时间里,股票的收益可能都不太可观。 股市行情好的时候,没人看得上债券基金,收益低,玩起来又不刺激,但是股市行情差的时候,债券的防守作用就出来了。 索罗斯曾经说过,承担风险无可指责,但同时记住千万不要孤注一掷。 对普通投资者来说,适当投资一些债券基金是很有必要的,债券基金至少可以起到两个作用,一方面它是投资组合的稳定器。 通常来说,股市表现好的时候,债市会差一些;而股市表现差的时候,债市表现往往不错。两者有一定的负相关性,在投资组合中加入债券,可以平衡波动,降低风险。 另一方面,它是一种中短期资金打理的好途径。 我们提倡的指数基金定投,投资周期通常较长,从开始定投,到取得不错的收益,一般需要三五年,甚至更长。 但是,有些资金,我们肯定在不久的将来就会用到,比如小孩的教育费,或者是买房钱,这些就不适合投资到指数基金,更适合债券基金。 债基的走势相对比较稳,即使遇到熊市,通常也只有百分之几的跌幅,此时再加点仓,摊薄一下成本,很快收益就可以为正。 收益和风险 不管做任何投资,在投资之前都得先弄清收益和风险,债券基金当然也不例外。 债券的收益来源,主要有两个: 1、利息收入; 2、买卖差价。 利息收入很好理解,我们知道,债券,通俗点说就是“借条”,隔壁老王找你借了1000元,打个借条,一年后还你,利息10%,将老王换成企业或者政府,借条就变成债券了,这10%的利息就属于利息收入。 买卖差价很多人可能就有点费解了,利息都是固定的了,为什么会有买卖差价呢? 理由很简单,给大家举个例子就明白了。 现在小钱手上有一张五年期的国债,两年前买的,年利率为4.5%,现在发行的国债年利率为3%,同样是100元面值,小钱的国债一年可以拿到4.5元利息,现在市面上的只能拿到3元的利息。 现在你说,小钱,我想买你的债券,你100元卖给我吧? 小钱又不傻,这样的事当然不会干,如果你非要买怎么办呢? 加价呗! 这里我们不难看出债券价格和利率的关系,利率下行,债券价格上涨,债基收益比较可观;反之,利率上行,债券价格下跌,债基的收益就比较惨淡了。 那问题就来了,我怎么知道利率是高还是低呢? 这里我们就需要找一个风向标了,这个风向标就是国债利率,通常短债基金利率可以参考一年期国债利率,长债基金可以参考十年期国债利率。 下图为一年期国债利率走势: 从图中我们不能拿看出,今年以来,一年期国债利率持续下行,从年初的3.8%一路跌到了目前的2.65%,所以今年短债基金一骑绝尘,表现非常亮眼。 嘉实超短债近一年的收益高达5.37%,但是2017年和2016年的收益就很一般了,分别为2.87%和2.1%。 再来看看十年期国债走势: 和一年期国债的走势很像,都是持续下行,目前处于低位,所以今年以来,中长期纯债基金的收益也相当不错,截至目前的年内收益接近5%。 债市不像股市波动那么剧烈,A股在遇到熊市的时候一年50%的跌幅很常见,今年这种行情一年也有20%以上的跌幅,债市就算下跌,跌幅也非常小。 了解了这些,再来投资债券基金就很简单了。 投资债券基金,只需要记住两句话: 1、利率高位买入,利率低位卖出; 2、出现浮亏不用怕,加仓摊薄成本。 利率高位买入,利率低位卖出,小钱前面说过,债券的价格和国债利率的走势是反向变动的,所以在利率处于高位的时候买入是比较好的选择。 而且越是长期债券,受利率影响越大,所以当眼前利率高的时候尽量考虑长债基金,利率较低的时候可以选择短债基金。 至于高低的判断,可以用中国十年期国债利率作为参考,十年期国债利率高于3.5%,属于高位,买长债基金;十年期国债利率低于3.5%,属于低位,买短债基金。 国债利率的行情大家可以在英为财情网站查到。 目前国债利率刚进入低位,明年债基再要取得可观的收益比较困难。但是现在货基收益太鸡肋,创新型存款,像京东金融的“银行+”,小米金融的“用亿存”已经开始限制了,很多都不能买了,多了解下债券基金是非常有必要的,多条腿好走路嘛。 京东金融“银行+”限售 小米金融“用亿存”限售 债券基金怎么选 最后我们来聊聊债券基金投资标的的选择,关于短债基金,小钱在文章《低风险高收益,最近狂销两百亿》中已经说过了,这里我们主要说说长期债券基金的选择。 注意,小钱这里说的债券基金,都是纯债基金,不包括投资于股市和可转债的基金,专业的事情交给专业的人去做,结果通常会更好。 首先,规模太大或者太小的不考虑,太小的有清盘风险,规模太大,操作起来难度也会更大,建议选择规模在2亿到30亿之间的债基。 基金是越老越吃香,理由很简单,经验丰富,操作成熟,踩雷的可能性也更小。 最后,收益是必须要看的,虽然收益不代表一切,但是收益太低,甚至没有收益是万万不行的,一只债基历史收益好,大概率以后的收益也会更高。 一个比较简单的方法就是直接在天天基金上,按照三年收益进行排名,需要注意的是基金名称里面有双债、增强之类字眼的,不是纯债。 如果想看更加详细的历史收益,可以打开某个基金,在年度涨幅里面查看。 小钱给大家选出了市面上一些成立时间超过五年,规模适中,业绩稳定且比较可观的债基,供大家参考,话不多说,直接上图。 最后还有两点需要提醒大家,第一,债券基金是一种低风险投资,收益波动比较小,不适合定投,我们定投的目的是为了在时间上分散风险,平滑收益,如果本身风险就很小,那就没必要做定投了。 另外就是,如果投资时间较短,债券基金也可能会出现亏损的,所以建议大家还是长期投资,出现亏损的时候也不用怕,大胆加仓就好了。 小钱今天给大家讲债券基金,并不是说债券基金有多好,号召大家都去买债券基金,实际上,长期来看,债券基金6%左右的收益,也就勉强能够跑赢通胀,想要靠债基发财,基本上不可能。 而且现在股市处于极端地位,可以说是近十年来最好的投资机会,如果这个时候你都不敢入手,那股市赚钱基本上就与你无关了。 小钱目前的资产配置也是以股票和指数基金为主,适当地配置了一些债基和银行存款类产品,这样第一是可以分散风险,第二就算股市继续跌,也扛得住,要加仓也还有子弹。 小心驶得万年船,投资的世界,风险无处不在,我们在追求高收益的同时,也要十分注意本金的安全。 希望大家能度过经济的寒冬,来年都能取得不错的收益。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。