输入型通胀及影响

大宗商品持续上涨会带来一定的输入型通胀,而我国PPI向CPI传导效率低于美国,这会挤压下游企业利润空间。预计四季度CPI

本刊特约作者 郑葵方/文

今年以来,由于全球市场通胀预期升温,美债收益率大幅上行,大宗商品价格牛气冲天。4月8日,金融委第五十次会议强调要保持物价基本稳定,特别是关注大宗商品价格走势。4月9日,国务院总理李克强主持召开经济形势专家和企业家座谈会提出,加强原材料等市场调节,缓解企业成本压力。

全球大宗商品价格上涨如何影响PPI?PPI对CPI的传导效率如何?央行的货币政策会如何应对?通胀预期升温对中国债券收益率走势又有何种影响?这是当下投资者关心的几个关键问题。

输入型通胀压力有多大?

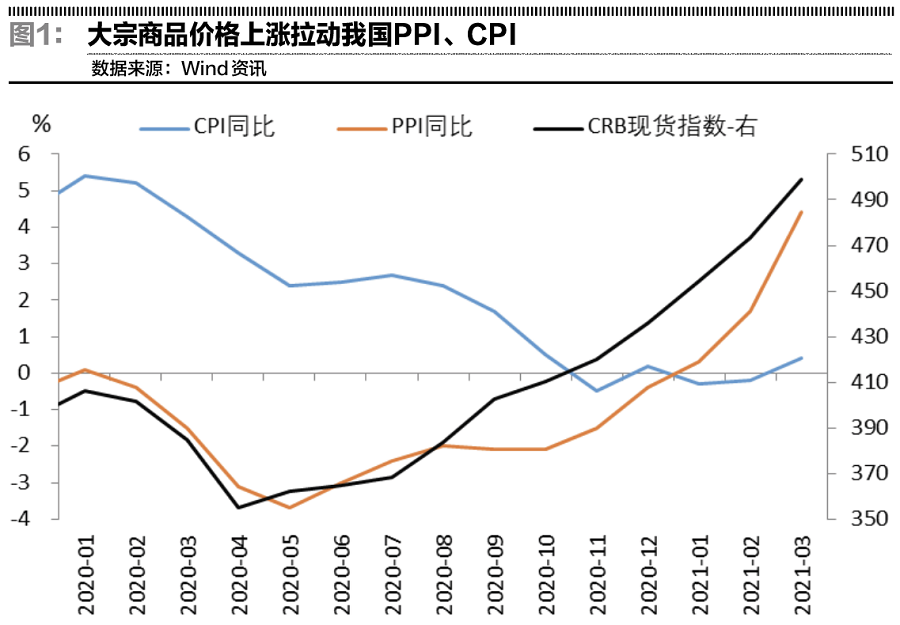

自2020年4月以来,全球大宗商品价格触底反弹后快速上行,截至2021年3月末,CRB现货指数月度均值较2020年4月大幅上涨40.5%至498.7。相应地,中国PPI从2020年4月的同比萎缩3.1%升至2021年4月的同比增长6.8%。CRB现货指数明显领先于PPI同比,两者多呈同向变化关系。

对2000年1月—2021年3月的PPI同比和CRB同比涨幅(以RCRB表示)数据(均通过平稳性检验),建立回归模型(1)测算得到:

注:RCRB的估计系数为0.205,对应的样本方差为0.014,T统计量为14.54,在1%水平下统计显著。方程拟合优度为0.46。

模型(1)的估计结果表明,从长期统计规律来看,2000年以来国际大宗商品价格的同比上涨,平均约有21%的涨幅会传导给中国PPI,意味着外部因素对中国PPI同比涨幅的输入效率约为21%。外部对中国输入型通胀的传导效率会有波动,有99%的概率(置信度为99%)落在【0.17,0.24】区间。

举个例子说,2021年3月,国际CRB指数同比上涨29.7%,导致我国PPI同比平均上涨6.1%(=0.205×29.7%),外部输入型通胀导致中国3月PPI的同比涨幅在5.0%—7.2%(99%的概率)区间波动。模型(1)的拟合优度为0.46,表明外部输入型通胀只能解释中国PPI同比涨幅46%的变化,还有其他因素也会影响PPI。中国公布的2021年3月PPI同比涨幅实际为4.4%,说明有其他因素作用部分抵消了外部输入型通胀对中国PPI的传导压力。

PPI对CPI的传导效率

虽然PPI跟随以CRB为代表的大宗商品价格大幅走升,但是CPI同比自2020年10月以来一直在零轴附近波动。后续中国CPI是否会受大宗商品和PPI的走高而“放飞自我”呢?

从传导链条看,PPI体现的是生产环节的价格水平,而CPI反映了消费环节的价格水平。PPI调查八大类商品的价格,分别是燃料、动力类,有色金属类,有色金属材料类,化工原料类,木材及纸浆类,建材类,农副产品类和纺织原料类。PPI按用途可以分为生活资料价格和生产资料价格,两者的比重三七开。生活资料出厂价格直接影响CPI,生产资料的出厂价格影响消费品生产企业的生产成本,两者均导致消费品出厂价格变化。但最终产品的售价(体现在CPI)还取决于市场的供需关系、政府的价格调控等。

而CPI的构成也包括八大类内容,分别是食品、烟酒及用品、衣着、家庭设备及维修服务、医疗保健个人用品、交通和通信、娱乐教育文化用品及服务、居住。CPI不仅包括消费品价格,还包括服务价格。因此,PPI和CPI的统计口径有相互交叉衔接的部分,也有各自不同的内容和涵义。

为衡量PPI对CPI的传导效率,笔者对我国2000年1月—2021年3月的CPI和PPI同比数据(均通过平稳性检验)通过建立回归模型(2)测算得到:

注:PPI的估计系数为0.257,对应的样本方差为0.026,T统计量为9.97,在1%水平下统计显著。方程拟合优度为0.28。

PPI的估计系数约为0.26,意味着2000年以来中国PPI的价格上涨平均有26%向同期的CPI传导,剩下74%的价格上涨需要企业自我消化。根据模型(2)的测算,中国PPI向CPI的传导效率有99%的概率在【0.19,0.32】区间波动。拟合优度为0.28,表明PPI同比涨幅只能解释CPI同比涨幅28%的变化。

同法计算美国PPI向CPI的传导效率为0.57,即美国生产环节的PPI平均有57%向同期消费环节的CPI传导,充分体现了美国是个高度市场化的国家,加之美国居民的消费需求十分旺盛,生产者易通过产品涨价来转嫁原材料上涨带来的成本压力。特别是疫情以来,美国政府先后推出六轮总计5.6万亿美元的财政刺激计划支持居民消费,加之疫情控制不力,美国企业生产恢复速度明显慢于中国,产品供给不足,导致PPI向CPI高效传导。

而且,美国PPI的同比涨幅可以解释CPI同比涨幅高达84%的变化(模型拟合优度为0.84)。美国实际公布的2021年3月PPI同比升4.2%,为2011年9月以来最大涨幅。根据模型(2)测算,因美国PPI传导引致的CPI同比涨幅应为2.4%(=0.57×4.2%),接近公布的美国3月CPI同比涨幅2.6%。美国3月CPI同比已升至2018年8月以来新高,通胀压力已显著升温。纽约联储最新调查显示,美国3月的未来一年期通胀预期中值已上涨至3.2%。

中国PPI向CPI传导效率低于美国,原因主要在于:一是中国产品供给充足,消费需求相对疲弱,企业难以涨价转移成本压力。疫情以来,中国财政刺激重在补贴企业而非居民,企业复工复产速度快,供给充足,需求端恢复相对较慢。由于中国消费弱于预期,企业的原材料上涨成本不易通过终端产品涨价转嫁,而更多需要依靠企业自我消化,挤压了下游企业的利润空间。

二是中国货币政策自2020年5月开始回归正常化,人民银行适度回收流动性,多措并举遏制加杠杆投资的资产泡沫风险,稳定物价。反观美联储,由于疫情在美国尚未得到完全控制,未来疫情是否会反复尚存不确定性,在此之前,美联储或将保持宽松的货币政策不变。为了扶助美国经济,帮助美国政府实施大规模的财政刺激,保证就业市场彻底改善,美联储仍将持续实施极度宽松的货币政策。为此,美联储可以容忍更大的不平衡,因此于2020年8月对货币政策框架进行重大调整,提出平均通胀目标制,允许通胀同比涨幅在一段时间内高于2%,只要长期平均在2%即可。当前通胀高涨是美联储一手助推,并早已预见到的。

三是与中国政府对公共产品价格的管控能力强大有关,这是社会主义制度的优势。较为鲜明对比的是,美国2021年2月得克萨斯州的寒潮危机导致当地电力公司的电价暴涨360倍;而中国在疫情期间政府要求稳定商品供应,不得借机囤积居奇、大幅哄抬物价,并处罚乱涨价的行为。

央行对通胀的应对和债市反应

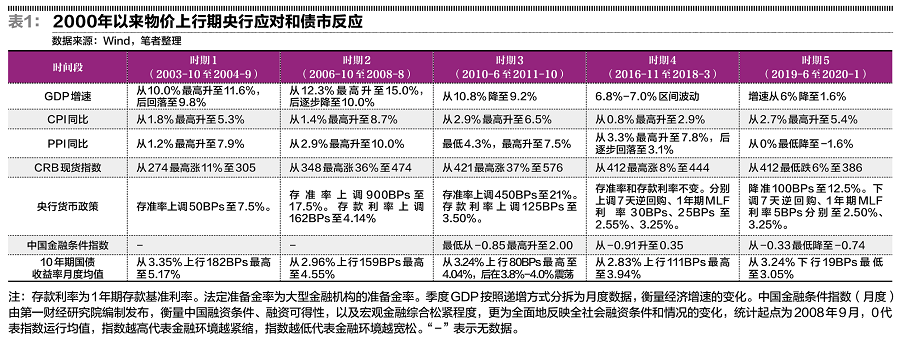

表1归纳总结了2000年以来中国五轮物价上行期央行货币政策的应对和债市的反应。从通胀来看,时期1-3的CPI和PPI同步上涨,而时期4-5均是PPI有所回落、CPI抬头。从经济增速看,时期1-2均是经济增速冲高回落,时期3和5均是经济增速放缓,时期4的经济增速持稳。

相对而言,未来中国的经济特征与时期3更为相似,均有CPI和PPI明显上涨、经济增速放缓的特点。在时期3,央行大幅提准加息,中国金融条件指数最低从-0.85最高升至2.00,说明货币条件明显收紧。相应地,10年期国债收益率从3.24%上行80BPs最高至4.04%,然后在3.8%-4.0%区间震荡。

当CPI和PPI同步上涨时,即使经济增速从高位回落,央行仍会实施力度较大的提准、加息政策,货币政策显著收紧,以平抑通胀(如时期1-3)。

如果CPI和PPI一涨一跌,方向各异,则央行不会采取上调存款准备金率和存款基准利率等信号性强的政策,至多温和上调政策利率来向市场传递信号(如时期4)。期间如果经济增速降至低位时,稳增长任务将提至最高优先级,央行甚至会采取宽松的货币政策,包括降准、下调政策利率等,相应地中国的金融条件指数跟随降低,金融环境趋于宽松(如时期5,参见图2)。

从债市的反应看,通胀上涨,导致央行收紧货币政策,金融环境趋紧,推升了中国债券收益率中枢(如时期1-4)。但央行货币收紧的程度与国债收益率中枢的上行幅度并不成正比,主要是因为除了经济基本面和央行货币政策外,还有市场风险偏好、投资者需求变化、监管政策等其他因素也影响中国债券收益率走势。

如果通胀的上行已到了强弩之末,CPI和PPI的变化趋势不一致,央行未必会收紧货币政策,如果这时的经济增速低位放缓,央行可能放松货币,债券收益率中枢将掉头下行。

本轮通胀不是短期现象

预计未来大宗商品价格仍有较大的上涨空间。虽然2021年全球疫情再起波澜,但随着疫苗的推广普及,各国经济复苏仍是主线。在美国两党的博弈下,美国上万亿美元的基建计划所需资金将可能较多来自于发行美债,而非加税。这需要美联储的QE购债计划鼎力支持,美联储退出QE的时间会比市场预期更晚。加之美国基建计划对大宗商品的需求将使价格“火上浇油”,再考虑各国为应对气候变化或将对生产施加环保约束,上述因素将导致本轮通胀不是一个短期现象,大宗商品价格仍处于上行趋势。未来美联储宣布开始削减QE购买规模,将进一步验证美国经济强劲复苏,通胀将在美国需求的推动下获得进一步上行的动力。

全球大宗商品价格上涨将增加中国PPI的输入型通胀压力。兴业研究测算我国PPI涨价核心驱动产品(原油、铁矿石及铜)价格后发现,2021年二至四季度我国输入型通胀的幅度分别为4.0%、1.4%和1.0%。笔者预计,PPI同比涨幅未来几个月可能加快,二季度或达到阶段性峰值,全年PPI平均同比涨幅在4.0%左右。相应地,CPI同比涨幅将明显扩大,二季度CPI的同比均值将从一季度的0%升至1.8%,三季度回落至1.5%,四季度中枢再度上行至2.6%左右。

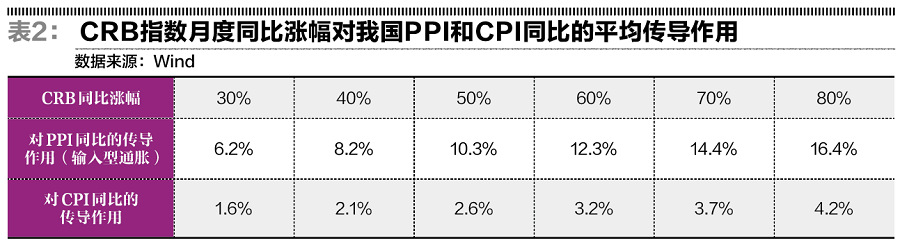

虽然笔者预计的全年CPI平均同比涨幅不高,约在1.5%左右,但是央行货币政策调控更看重的是未来通胀上行的势头,进行前瞻性调节,而非以全年平均水平为准绳来操作。根据本文模型测算,国际大宗商品价格对中国PPI的传导效率是21%,而PPI对中国CPI的传导效率约为26%,表2计算了国际大宗商品CRB指数月度同比涨幅对我国PPI和CPI的平均传导作用。

由于受国际大宗商品价格大幅上涨的影响,中国面临输入型通胀的压力,PPI同比涨幅在未来几个月可能加快,对CPI的传导会滞后一些,四季度中国CPI将可能升至2%上方,届时国内经济增速是从高位(而非低位)回落,因此对央行货币政策约束不大,抑制通胀的优先级将高于稳增长,央行货币政策或将趋紧,中国债券收益率获得上行的动力。需密切关注央行公开市场操作的7天期逆回购和1年期MLF等政策利率变化,以准确把握央行政策走向。

(作者为中国建设银行金融市场部高级经理,本文仅代表作者个人观点,与所在机构无关)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。