【SMM分析】2019年铅市回顾与2020年价格展望

SMM12月30日讯:2019年铅价可谓是艰难的一年,沪铅指数震荡下行,年内最高价为17835元/吨,最低价为14785元/吨,截至12月30日日间收盘于15185元/吨,年内跌幅为15.90%。从基本面来看,供应端压力仍存,下游消费表现清淡,铅市无亮眼表现,预计2020年沪铅仍然承压运行。

供应端

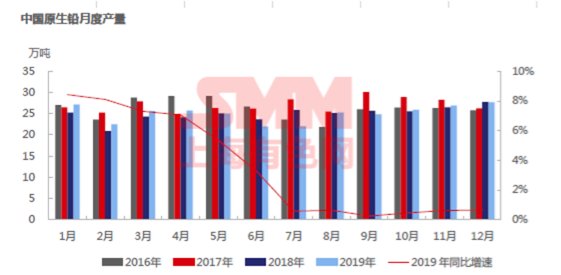

原生铅方面,2019年SMM原生铅产量为302万吨,同比增速0.65%。主因是在铅精矿加工费上涨的情况下,助推原生铅企业开工率上升,在高利润的刺激下,企业生产积极性较高,原生铅产量有所增加。但如汉中锌业等部分企业因技改、利润等原因停产,影响到2019年产量。据SMM了解,进入2020年,汉中锌业等企业均有复产计划,预计原生铅供应有所增加。

再生铅方面,新建产能增加,供应端仍存在压力。据SMM统计,截止12月初,今年再生铅新扩建投产产能约为19万吨,远不及预期。预计2020年再生铅产量占比升至近45%。而废电瓶价格与原生再生价差一直是行业关注的热点。由于废电瓶价格的走低,导致再生铅生产成本下降,均值为15221.26元/吨,而2018年同期再生铅平均成本为16539.93元/吨。利润方面,由于今年铅价弱势运行,再生铅企业利润受到挤压。2019年,再生铅平均盈利150.80元/吨,明显低于2018年的962.67元/吨。

库存方面,据上期所库存数据显示,截至2019年12月27日,铅库存小降50吨至40200吨,而LME铅库存数据显示,铅库存下降150吨至66575吨。两大交易所铅库存都处于高位,难以提振铅价。主因是国家出台的新政策直接导致用铅量减少加之再生铅新建产能的释放,使库存增加明显。

消费端

目前,国家对环保方面越来越严格,国家政策的出台也会对铅消费产生一定影响。2020年蓄电池企业轻量化技改基本可完成,预计用铅量将继续下降5万吨,对铅下游消费产生不利影响。在终端汽车方面,2019年虽汽车产销数据降幅有所收窄,但汽车行业总体比较低迷。据中国汽车工业协会数据可知,2019年1-11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,产销量降幅比1-10月分别收窄1.4和0.6个百分点,新车配套电池用铅在呈下降趋势,预计今年在新车配套电池部分用铅将减少1万吨用铅。但今年国家大力推进5G基站的建设,2020年根据规划初步估算将至少为68万个5G基站,成为铅消费最大增长点。

价格判断

2019年一季度沪铅开启单边下行走势,从高位18600元/吨下挫至17000元/吨;二季度铅价几乎呈单边下跌之势;三季度铅价持续回升,高位探至17590元/吨;四季度铅价快速回调,创近三年新低至14910元/吨。可见,2019年铅价基本成弱势运行。展望2020年,铅供应过剩态势料扩大,终端下游消费仍然比较低迷,因此SMM预计2020年沪铅运行于14500-17300元/吨,下方万四托底;伦铅运行在1780-2160美元/吨。

各大机构明年铅价展望观点

金瑞期货:2020年看空铅价逻辑在于铅市场成本支撑下移,冶炼利润端走强,消费疲软导致累库提速。从市场运行节奏来看,相对看好三季度市场旺季行情,不排除市场悲观预期修复下提前修复。操作策略上以累库加速逢高抛空为主,终端消费在旺季来临之前可逢低买入,预计2020年伦铅价格波动区间1550/2100美元,沪铅波动区间在13000-16800元/吨。

广州期货:伦铅方面,由于海外铅精矿产能持续投放,供应端继续对外盘造成压力,而且美元指数高位运行,也利空伦铅,预计明年伦铅承压运行,运行区间1500-2100。沪铅方面,从供应端来看,国内合规再生铅产能提高,将导致铅的总供应增加。而从需求端来看,电动自行车受政策影响,用铅将减少;而汽车市场回暖尚需时间,越来越多通信基站采用锂电池而不是铅酸蓄电池,铅的需求端表现趋弱。铅锌均面临供应增加的情况。预计明年沪铅亦承压运行,运行区间13000-17000。

方正中期期货:如果去年对2019年的展望是极度悲观的话,今年对2020年铅价的展望是低迷中透漏出相对的乐观,这部分的乐观增量主要源自经济较差的市场结构中,锂电对铅蓄的替代效应在减弱,再生铅对原生铅的替代效应也在减弱,因而2020年是从趋势转为平衡的市场结构。 2020年对于相应企业最需要担心的地方实际在于,LME变动交割规则后,2020年外盘库存可能出现的反复库存炒作的结构,市场可能出现一轮又一轮的BACK,在这种情况下,当下市场这种一致性看空的逻辑会遭受致命打击,因而推荐一旦绝对价位进入偏低的位置,就要开始盯外盘的升贴水结构,尤其是LME-3的升贴水有无快速拉升的迹象,这将成为后续苗头启动的关键。我们认为,2020沪铅波动区间13800-17500元/吨,中性区间15500元/吨。伦铅1650-2100美元/吨,中性区间1850美元/吨。

一德期货:在全球铅精矿供应恢复的背景下,冶炼厂利润开始修复,精铅产量增加。再生铅在可观利润的驱动下,产量也是保持高增速。而下游消费依旧疲弱,汽车产业的不景气直接影响铅酸电池的需求,电动车、移动通信基站等更倾向锂电池,国内精铅供需过剩也在加剧。在供需过剩的格局下,铅价的重心仍将下移。2019年国内主力合约均价约16500元/吨,预计2020年铅均价为15800元/吨。内外结构上,仍将延续内弱外强的格局。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。