光明地产遇“至暗时刻” 杠杆加重偿债承压

内容来源:标准排名官方帐号

作者:李佳

不到两年时间,光明地产(600708.SH)经历了从“高光”到“至暗”的“跳楼式”过度。

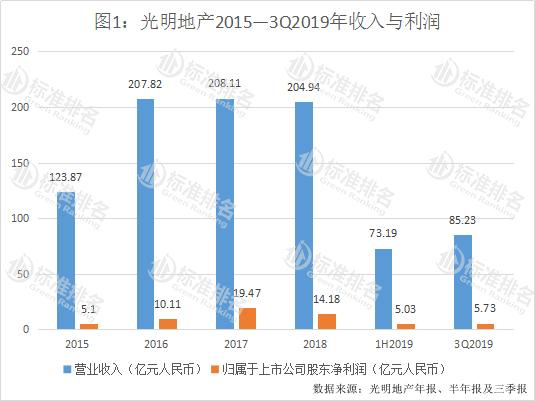

光明地产三季报显示,前三季度共实现实现营业收入85.23亿元,比上年同期减少9.33%;归属于上市公司股东的净利润5.73亿元,比上年同期减少43.34%;归属于上市公司股东的扣除非经常性损益的净利润5.50亿元,比上年同期减少42.90%。

收入利润双降

2015年末,海博股份进行重大资产重组,将发展空间不大的出租车业务及不锈钢制造业务置出,并注入光明食品(集团)有限公司旗下农工商地产(集团)有限公司100%股权和上海农房25%股权,更名为“光明地产”。在注入地产板块的同时,原股东承诺农房集团和农房置业2015年-2017年合计实际净利润分别不低于35.13亿元和9842.99万元。

截至2017年末,光明地产下属全资子公司农房集团实现上市重组承诺口径三年扣非后归母净利润累计36.87亿元,承诺目标完成率为104.95%;光明地产全资子公司农房置业实现上市重组承诺口径三年扣非后归母净利润累计3.06亿元,承诺目标完成率达到311.17%。

根据光明地产历年年报披露数据显示,2015-2017年光明地产归属于上市公司股东的净利润分别为5.1亿元、10.11亿元和19.47亿元,其中2016年和2017年的同比增速分别大幅增长98.15%和92.55%,光明地产迎来了“高光时刻”。

然而,在2018年,光明地产归属于上市公司股东的净利润为14.18亿元,同比下降27.17%。除此之外,光明地产2018年的营业收入也同比下降1.52%至204.94亿元。值得注意的是,光明地产的营业收入自2016年突破200亿之后,基本维持在同一水平,2018年非但没有增长反而出现下降情况。

对此,上交所于今年5月10日对光明地产2018年年报发出长达6页的事后审核问询函,主要涉及重组标的业绩、存货减值,盈利能力的可持续性,资金往来等方面。其中,在关于盈利能力可持续性方面,要求光明地产结合房地产行业的发展趋势及项目布局,说明重组业绩承诺期后公司房地产业务业绩显著下滑、销售增速放缓的原因。

5月25日,光明地产就港交所关于“房地产业务业绩显著下滑、销售增速放缓”问询回复称,一方面是由于过去一年,房地产行业的外部环境发生了深刻变化,公司项目主要位于政府严格调控的城市,由于限购政策,购房需求受到严格限制。同时,房地产属于周期性特别明显的行业。2018年的业绩主要是靠2015年、2016年获取的土地储备后续开发来实现。另一方面,公司在2014年土地拓展力度较大,但近年土地市场价格一路上扬,导致公司在2015年、2016年的新增土地储备仅分别为85.44平方米、52.75万平方米,最终造成业绩不佳。

截至今年第三季度,光明地产共实现实现营业收入85.23亿元,同比减少9.33%;归属于上市公司股东的净利润5.73亿元,同比减少43.34%。可见,光明地产的收入利润双降情况已经延续至2019年。

加速扩储去化慢

近年来,光明地产以“精耕重点一线城市、深耕有能级的二线城市、拓展机会型潜力型新兴城市”为指导方针,通过公开市场招拍挂、兼并收购、外部合作、与区域政府间的交流合作等方式扩大土地储备和可售货值。

在光明地产的回函中表示其在2015年及2016年的新增土储过少造成了业绩不佳。实际上,光明地产自2017年起土地扩张就已经开始加速。数据显示,光明地产2017年新增房地产储备面积为94.25万平米,同比增长78.67%。而到了2018年,其新增面积达144.52万平方米,同比增长 53.34%。

根据2019年三季报数据,今年前9月,光明地产新增房地产储备面积166.94万平方米,同比增长107.8%。尤其是在第三季度,光明地产新增房地产储备面积44.03万平方米,同比增长938.4%。比增长938.44%。

伴随高速扩张,光明地产的去化情况并不理想。光明地产2015年—2018年的存货分别为398.81亿元、368.39亿元、395.61亿元和468.23亿元,尤其在2017年之后增长明显。

光明地产作为控股股东光明食品(集团)有限公司的核心主业之一,口碑似乎远没有光明食品旗下最知名的光明乳业好。今年7月,光明地产进驻成都的首个项目“光明蓉府”开盘,共推出218套住宅。尴尬的是,由于只有1人排队报名,售楼处最终取消摇号选房过程,直接进入顺销状态。据相关机构数据显示,“光明蓉府”去化率仅为37%,远低于成都市场当周53%的整体去化率。

另外,光明地产的销售额在2018年之后的增速均呈现出个位数增长。2015年至2019年三季度,光明地产的合约销售额分别为126.7亿元、189.3亿元、236.5亿元、244.6亿元、181.6亿元,其中2018年和2019年前三季度的同比增速分别为3.42%和4.58%。销售增速低位徘徊,导致光明地产的去化状况一直没有明显改善。

截至2019年第三季度,光明地产反映去化情况的指标“存货/平均预收账款”为5.18,同比增长27.27%,预收账款周转率为0.76,同比下降5%。

杠杆加重偿债承压

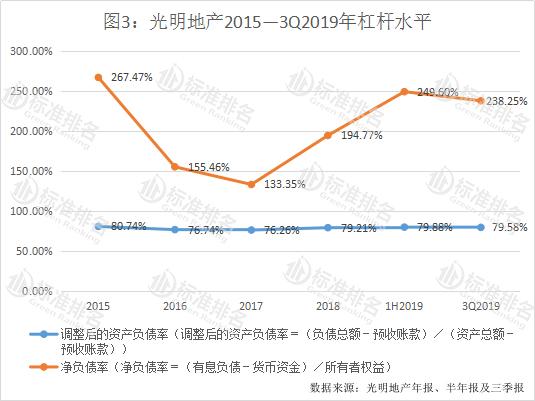

销售乏力仍在扩储的光明地产,债务压力也在不断加重。调整后的资产负债率及净负债率在2017年降至近5年的最低值,分别为76.26%和133.35%。此后,开始加速上升。

2018年光明地产的有息负债开始大规模增加,金额达到360.03亿元,同比增长63.70%。其中,短期借款和长期借款分别为131.18亿元和182.14亿元,分别同比增长51.19%和108.41%。2018年末,光明地产调整后的资产负债率为79.21%,同比增长约3个百分点;净负债率则同比增长约61.4个百分点至194.77%。

截至2019年第三季度,光明地产的短期债务约为143.52亿元。同时,三季末,光明地产扣除预收账款的资产负债率较2018年末增加约0.37个百分点至79.58%;净负债率较2018年末在增43.48个百分点至238.25%,光明地产的债务压力仍在加重。

截至今年9月末,光明地产经营活动产生的现金流量净额为-55.8亿元,净负债率高达238%。其现金及现金等价物余额72.45亿元,但短期借款却高达119.8亿元,现金无法覆盖短期借款。

另外,自2018年起,光明地产经营活动产生的现金流量净额由正转负。今年前三季度,光明地产经营产生的现金流量净额为-55.81亿元。对此,光明地产解释称,主要是主要是因为近两年公司阶段性扩大土地储备,支付土地款、工程款、支付拍地保证金和支付企业间往来增加所致。

另据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50(中期)报告》显示,光明地产也未上榜。

多元化“雏形”

主业发展不佳,光明地产已经开始“忙活”多元化了。11月14日,光明地产发布公告称,通过上海联合产权交易所协议收购光明食品集团上海东平小镇农场有限公司(以下简称“东平小镇农场”)合计 70%股权,总成交价为7000万元。收购完成后,东平小镇农场将纳入光明地产的合并报表范围。

目前,光明地产以上海为主战场的多元创新转型中,已构成“1+7+5”的总体商业模式的定位。其中,“1”是房产开发主业;“7”是指以上海为主战场,在保障房、城中村、历史名镇、殷实农场、城市更新、租赁房以及物流板块等方面的战略转型升级;“5”是指光明地产在由专业公司向综合性平台公司转型过程中构筑的五个关键平台,分别是“商业板块、物流板块、供应链板块、服务板块、建设板块”。

在2019年5月的年度股东会上光明地产董事长沈宏泽向股东畅想公司的“1+7+5+X”的发展前景,“X”即通过打造X个全新的商业模式,并与主业增强协同粘性,构建起全新价值链体系。但据2019年半年报数据显示,光明地产非房地产开发业务占总收入的比重仅为10.23%,多元化之路仍然任重道远。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。