与达能“分手”,蒙牛还“香”吗?

作者:乒乓一言

蒙牛与达能长达8年时间的“联姻”即将画上圆满句号。

3月1日,一则蒙牛将和达能分手的消息刷爆了各大社交平台。

要知道,早在2006年双方就有过短期的合作,但过了一年就分道扬镳;2013年,达能再度牵手蒙牛也曾是行业内的重磅消息;如今,双方联姻八年为何又要各奔东西?一别两宽,各走各路,谁又将是最大赢家呢?

1

蒙牛达能“婚变”

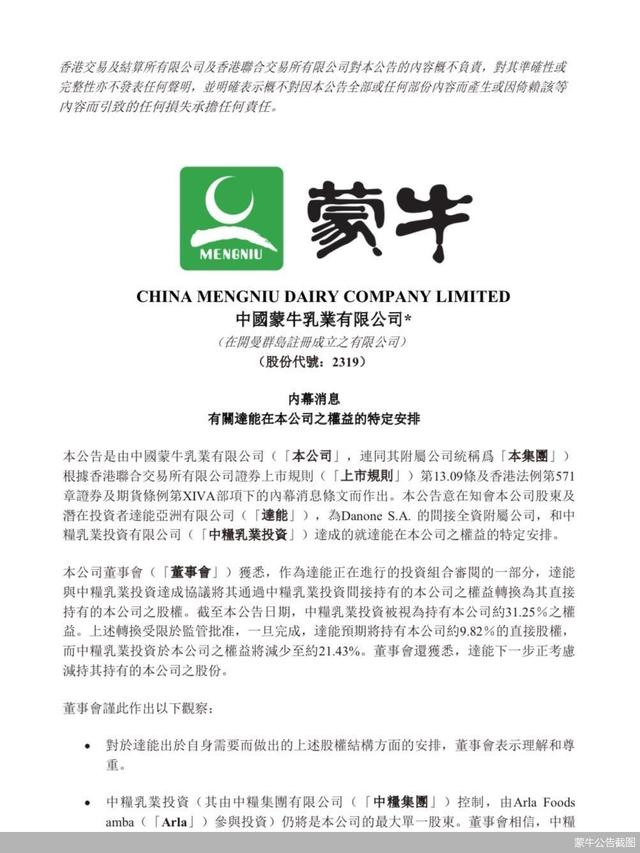

3月1日蒙牛发布公告称,达能通过中粮乳业投资间接持有的蒙牛权益将转换为直接股权持有。一旦获得监管批准,达能预期直接持有蒙牛9.82%的股权;中粮乳业投资的持股比例将从31.25%降为21.43%,仍为最大单一股东。

图片来源:官方公告

值得一提的是,除计划直接持股,达能还在考虑减持蒙牛股份。达能发布公告称,“作为达能对其投资的各个品牌和资产进行全面复查的一部分,达能宣布已与中粮乳业投资达成协议,将目前达能间接持有的蒙牛的股权转换成直接持有相应的蒙牛股票,并下一步考虑减持” 。

对于达能计划直接持股并考虑减持蒙牛股份,蒙牛相关负责人表示,“对于达能的相关股权安排表示理解。蒙牛在现有战略股东架构下,业务发展和既定战略均不受影响。中粮集团仍将是蒙牛第一大股东,并坚定支持蒙牛管理层和团队。未来,蒙牛将更加高效地执行未来五年发展战略,实现2025年‘再造一个新蒙牛’的目标” 。

对于上述决定,达能相关负责人未有明确回应,仅表示,“本次交易的内容以公告为准” 。达能官网公告显示,根据市场情况,达能将在2021年通过一次或者多次交易减持蒙牛股份。目前达能间接持有的蒙牛股权市值约8.5亿欧元,2019年达能通过持有蒙牛股权收获了5700万欧元的经常性收益。减持完成后,根据达能的资本分配原则,大部分预期收益将通过股份回购计划返还给股东。

香颂资本董事沈萌表示,达能是通过中粮乳业投资成为蒙牛的间接股东,不是直接持有,若想下一步进行减持,需要根据合资公司的投资比例转换成直接持有,以方便下一步操作。“达能的减持计划,并不改变蒙牛的实际控制结构,但是未来与蒙牛的合作空间会压缩。”

2

为何分手?

联姻八年,终将“分手”。这其中,双方分手的原因究竟是什么?

据悉,双方并非第一次联姻。早在2006年,双方就曾高调宣布成立合资公司,共同致力于酸奶产品的生产、研发。然而,仅过了一年,双方的合作就告吹,原因为“进一步投资所需的先决条件在协议规定的时间内并未达成”。

2013年,达能再度牵手蒙牛引发舆论热议,这两次联姻均以酸奶业务为主。据悉,此次牵手达能后,蒙牛业务发展较快。数据显示,蒙牛营收从2013年的433.6亿元发展到2019年的790.3亿元,净利润也从2013年的16.3亿元发展到2019年的41.1亿元。

图片来源:蒙牛官方

联姻8年再次“分手”,原因何在?

对此,乳业分析师宋亮表示,达能意欲撤资主要出于三方面的考虑。第一,这是达能的战略性调整,把投资收益率低的业务裁撤掉;第二,达能要摒弃日薄西山的传统业务,聚焦新业务,今后可能有新的重大投资;第三,达能要保证业务的独立性。

广州市奶业协会理事长王丁棉则表示,达能决定和蒙牛“分手”的原因很复杂。除了达能想借此次机会筹资,进行新的投资以外,不排除双方内部磨合不顺利的可能。毕竟,达能在我国投资的过程中,出现过多起因“水土不服”而分道扬镳的案例。

达能曾于1996年联手娃哈哈,组建合资公司,但2009年双方和平“离婚”;2000年,达能又入股光明乳业5%股份,但到2007年也选择了离开。

3

由合作到竞争

需要注意的是,随着蒙牛的壮大,双方的部分业务在中国市场已形成了竞争关系。两者在酸奶、奶粉等方面的竞争变得剑拔弩张。

以奶粉业务为例,根据达能2020年财报显示,达能中国的婴幼儿配方奶粉规模接近20亿美元(约合人民币129.21亿元)。其中第四季度,中国专业特殊营养业务同比仍有所下降。

近几年蒙牛一直将奶粉作为新兴业务重点布局,在资本市场动作频频,先后收购贝拉米、重组了雅士利,形成“雅士利+贝拉米”的奶粉组合,或让达能的管理层感到压力。蒙牛在奶粉板块的竞争筹码或不断增多,奶粉版图逐步扩大。蒙牛集团总裁卢敏放曾表示,“奶粉业务三年内要进前三。”

事实上,中国奶粉市场已呈现群雄争霸的格局,伊利、蒙牛、飞鹤等中国企业或是通过并购、参股,或是扩产的方式入局奶粉赛道,逐步对外资奶企造成了竞争压力。

图片来源:蒙牛官网

业内人士指出,蒙牛借助资本的力量可以使其奶粉业务体量迅速扩大,已与达能形成直接的竞争关系,随着蒙牛、达能在奶粉业务上持续加码,未来两者的竞争将更加突出。

而在人口红利放缓的背景下,叠加上外资奶粉的优势逐步消解,对于母婴这个高毛利、高附加值的领域,外资奶粉需要思考的是如何继续在战略角度构建竞争优势。

值得一提的是,作为达能三大品类之一的水业务也面临着很大的竞争压力。在达能发布2020年财报中,饮用水和饮料业务下降幅度最大。具体来看,2020年达能饮用水和饮料业务销售收入同比减少16.8%,经常性经营利润率降至7.0%。

据悉,达能正在进行业务调整,推出了重大业务重塑举措,以期实现与盈利性增长等中期目标的衔接。具体包括通过投资强化品牌组合优势和差异化,优化执行,重塑组织架构,并对业务组合进行战略评估;利用10亿欧元成本节约计划,增加对创新和品牌发展的支持;加大对管理层执行计划的监督力度。

宋亮认为,目前达能正在对中国业务进行系统调整,特别是在婴幼儿配方奶粉和专业营养产品业务上持续加码,此次工厂+研发中心布局背后,达能通过本土化深耕中国婴配粉市场的意愿强烈。在剥离对蒙牛的投资后,达能可能会为进一步的投资并购做准备,并将投资重点放在中国市场的具有高增长潜力的领域当中。

而和达能分手后,蒙牛会如何走向,让我们拭目以待。

素材综合自:中国商报、财经新媒体、北京商报

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。