光华股份再次寻求上市:募资金额短期发生较大变动,产能存过剩风

浙江光华科技股份有限公司(以下简称光华股份)去年曾经寻求科创板上市,不过三轮问询函后,公司今年年初主动撤回IPO申请。资本想兑现,上市是最好的途径。所以光华股份碰壁上交所后依旧没有放弃,如今再次向深交所发起上市冲击。

光华股份是一家主要从事聚酯树脂研发、生产和销售的高新技术企业。公司聚酯树脂产品作为粉末涂料的关键原材料,应用于建筑、家具、家电、汽车、高铁、3C等领域。

募集资金短时间发生较大变动,流动性或紧张

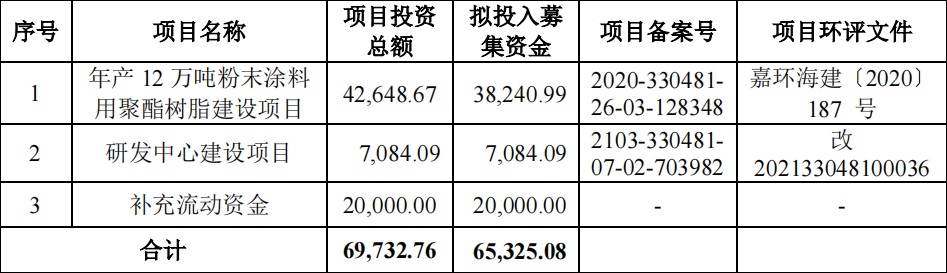

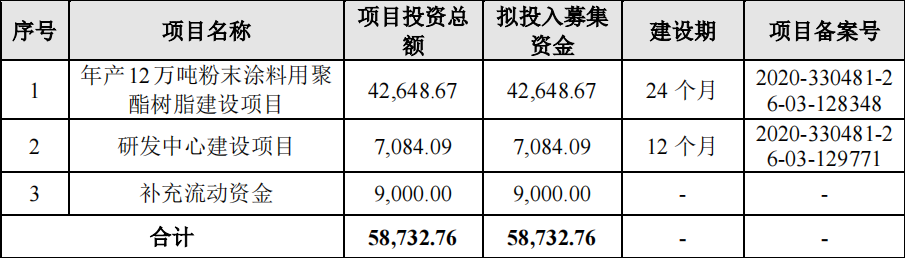

最新招股书显示,公司拟募资募资6.97亿,用于年产12万吨的聚酯树脂项目。

数据来源:光华股份招股书

时隔这么短的时间,公司募资资金却发生明显的变动,总额从5.87亿增加至6.97亿。补充流动资金的金额从0.9亿大增至2亿,从这点可以反映,当下公司资金链较为紧张,急需补充流动资金。

行业空间有限,竞价加剧,公司产能存在过剩风险

行业龙头神剑股份目前拥有22万吨聚酯树脂产能,光华股份9.9万吨聚酯树脂产能,广州擎天拥有6.5万吨聚酯树脂产能。此次光华股份扩产12万吨后,将达到21.9万吨,直接追平神剑股份。如此大规模扩产,未来产能存在过剩风险。

我们来看一下行业目前的状况,根据中国化工学会涂料涂装专业委员会统计,2017 年至 2019年我国聚酯树脂市场销售总量分别为 68.6 万吨、78.7 万吨、88.1 万吨,分别同比上年增加14.7%、11.9%,行业的绝对销售的体量空间还是比较低的,而且增速也比较低。

行业前十的企业销量占据了近 70%的市场份额,集中度相对较高,头部企业规模越来越大,产能扩张较快。神剑股份市场占率近20%,排名第一,目前也在扩产10万吨的项目,龙头具有成本及先发优势,未来会抢先一步提高市占率,这样对于后面扩产的企业而言,压力会进一步加大。

所以在行业空间有限的大框架下,竞争还在加剧,公司作为后发企业,未来扩产的12万吨产能消化是一个极大的风险!

税收优惠占净利润较高

2018-2020年,光华股份享受的高新技术企业所得税税率优惠、研发费用加计扣除、安置残疾员工享受增值税即征即退及所得税加计扣除等主要税收优惠影响净利润金额分别为 1,597.03 万元、1,762.02 万元、2,434.77 万元,占净利润的比例分别为 38.43%、19.21%、22.70%和 13.78%。若未来相关税收优惠政策发生不利变化,公司的经营将受到较大不利影响。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。