华夏银行换帅,一个崭新发展期来了?

独立 稀缺 穿透

跑出行业新姿态

作者:闻道

编辑:马可

风品:俊逸

来源:铑财——铑财研究院

一个粗糙的开始,才是最好的开始。

李民吉辞职3个月后,华夏银行迎来新董事长。3月17日晚公司公告称,选举杨书剑为第九届董事会董事长。在任职资格获得核准前,由行长瞿纲继续代为履行董事长职责。

都说大海航行靠舵手、新人新气象,尤其正处行业格局重塑、自身发展较劲期的华夏银行,此番履新会带来哪些影响改变呢?

1

从北京银行到华夏银行

有期许有重担

LAOCAI

换帅如换刀。2025年2月底,杨书剑辞去北京银行行长一职,随后华夏银行官宣其担任公司执行董事,3月10日又以党委书记身份出席深度战略签约仪式。按照业内人事变动习惯,其接任董事长只是时间问题。

公开资料显示,杨书剑是北京银行的“老人儿”,历任办公室副主任、人事部副总经理、学院路支行行长等职。2005年是一个重要节点,出任董事会办公室副主任,参与“更名、引资、改制、上市”四步战略中的大量工作。2007年9月北京银行登入A股市场,升任董秘,2017年任行长。

对于过往职业生涯,其本人曾总结“我的经历既简单又复杂。简单的是,一直在一个单位工作,可谓从一而终;复杂的是,银行里大多数岗位都干过了。”

盘点担任行长这八年,北京银行总资产从2017年底的2.33万亿元增至2024年三季度末的4.03万亿元;2024前三季营收517.59亿元、归母净利206.18亿元,前者体量排城商行第二、后者排第三,整体成绩单可圈可点。

在公告中,北京银行评价他“勤勉尽责,锐意进取”,带领银行以数字化转型统领发展模式、业务结构、客户结构、营运能力、管理方式“五大转型”,在提升经营业绩、构建特色金融品牌体系等方面取得显著成效。

时光荏苒,距离2005年转眼20年已过去,2025年履新全国股份银行掌舵人,无疑又是一个重要人生节点,踏上一段新征程。当下,正处经济转型换挡的关键期,市场竞争愈发激烈,银行业务拓展难度加大、息差收窄盈利空间受挤压,如何在有限资源中挖掘新增长点,考验华夏银行的专业性、创新力。此时迎来一位经验丰富、能力突出的掌舵人,自然是一件令人振奋的事情。

不过,期许之余也有重担。除了增长压力,客户金融需求日益多元化,也倒逼华夏银行加速传统业务模式的改革创新,数字化转型迫在眉睫。另一厢,去风险、提质量,优化内部管理,完善不良资产处置与风险预警机制也是重中之重。能否再次复制成功,如何走好增长之“矛”与固本之“盾”的平衡木,考验着杨书剑的智慧与能力。

2

营利双增

千亿关口待越、固本之盾待夯实

LAOCAI

好消息是,华夏银行业绩单表现不俗:2024年营收971.46亿元,同比增长4.23%;归属于上市公司股东的净利276.76亿元,同比增长4.98%。

据金融监管总局数据,2024年国内商业银行净利2.32万亿元,同比下降2.27%。仅股份行净利实现正增,同比增速2.37%。国有大行、城商行、农村商业行增速均为负,分别为-0.47%、-13.13%、-9.75%。

行业普遍承压,华夏银行营利双增、跑赢大盘交出了一份稳优答卷。但遗憾的是,依然没能迈过千亿门槛。近年来,华夏银行营收表现起伏不定,一直徘徊在千亿关口下方,成为制约其长期发展的一块“心病”,2025年能否突破该桎梏,将是杨书剑任内首个重要目标。

2021年至2023年,华夏银行营收958.70亿元、938.08亿元、932.07亿元,同比增长0.59%、-2.15%、-0.64%。净利为235.35亿元、250.35亿元、263.63亿元,同比增长10.62%、6.37%、5.30%。

行业分析师王彦博认为,连续两年增利不增收,是多种因素综合作用的结果。如息差收窄、非息收入增长乏力、资产质量改善与拨备计提减少、业务结构调整、市场竞争加剧、降温增效等,营收的不稳定增长会对银行的规模效应、综合竞争力构成一定限制。

具体来看,2024年净息差1.68%。较2023年下降14BP。同期商业银行净息差为1.52%,同比下降17.20BP。表现高于行业均值,叠加连续净利增长,说明华夏银行利润控制方面有心得。

但关键的资产质量还需加把劲儿,2024年末不良贷款率为1.60%,拨备覆盖率为161.89%。同期商业银行为1.50%、211.19%,均低于行业水平意味着该行在风险防控、质量提升方面需再下苦功乃至笨功。

深入业务面,零售持续稳增表现较抢眼。借助“客户价值创造”理念,不断优化客户经营服务体系,全年个人存款余额和个人客户金融资产总量同比增长了4.97%和4.75%,进而为业务结构优化、多元化发展提供了有力支撑。

服务实体经济方面,2024年产业数字金融生态客户数和对公客户分别同比增长66.95%和2.56%,投资银行业务规模同比增长10.15%。一个个跳动数据表明该行在支持实体经济、推动产业升级方面发挥了重要作用,同时也为自身业务拓展、收入增长开辟了新路径。

总体而言,2024年业绩双增,零售和对公业务均有不错提升,赋能实体能力也进一步增强,增长之矛舞得颇有心法。但在资产质量提升、风险防控抵御的固本之盾上还需加码夯实,以实现更加稳健发展。

3

百万级罚单、管理层换血

扎牢内控篱笆

LAOCAI

看看往期罚单,合规篱笆、风控内功还需夯实。

企业预警通显示,仅2024年一年,华夏银行就因贷款资金被挪用、违规资金回流及贷款"三查"不到位等问题,累计被罚超1200万元。

如2024年2月,国家金融监督管理总局公布,因个人经营性贷款管理不到位、个人农业担保贷款存贷挂钩、流动资金贷款贷后管理不到位等多项违法违规行为,华夏银行北京分行被罚461万元。

8月,国家金融监督管理总局湖北监管局行政处罚信息公开表显示,因虚列开支套取费用;贷款三查不到位,华夏银行武汉分行被罚300万元。

12月,国家金融监督管理总局云南监管局行政处罚信息公开表显示,因流动资金贷款管理不审慎、个人贷款管理不审慎、贷款风险分类不审慎、未落实授信条件发放贷款等违法违规行为,华夏银行昆明分行被罚225万元,时任华夏银行昆明圆通支行行长杨金华被警告。

仅上述三张罚单,累计罚金便达986万元,涉及贷款管理、票据业务、资金管控等多个领域,折射出合规管理、内部控制、风险敬畏方面的不足。

进入2025年,被罚势头似乎更猛,开年便连迎百万级罚单。

1月27日,国家金融监督管理总局披露,因违规开展不良资产转让业务、内部控制有效性不足、信贷资产分类不审慎、集团客户统一授信管理不到位、贷款业务管理不当,华夏银行深圳分行被罚560万元。

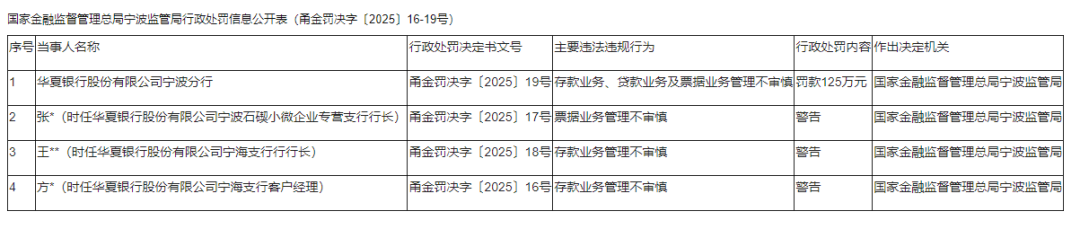

3月14日,国家金融监督管理总局宁波监管局披露,因存款、贷款及票据业务管理不审慎,华夏银行宁波分行被罚125万元,同时三名高管被警告处分。

据企业预警通显示,截至2025年3月20日,一季度尚未结束各项累计罚没金额便超1000万元,接近2024年全年罚单总和。

行业分析师王婷研认为,一张张罚单,就像一面镜子,照出了华夏银行合规管理上的“软肋”。贷前调查、贷后管理、票据业务等漏洞,反映出内部制度执行的“跑冒滴漏”,也暴露了管理层对风控的驾驭能力、合规重视程度有待提升。

客观而言,银行业罚单时间跨度大、都有滞后性,不代表当下情形,然还是那句话,银行是经营风险的行业,防风险就是生命线、价值底座,尤其在高质量、强监管的大势下,若不从根源上强化合规意识,完善内控机制,提升全员合规执行力,类似罚单恐怕还会接踵而至,这不仅影响银行声誉,还会给经营发展埋下隐患,损伤成长根基。

企业愈大,核心愈要稳,往期管理层的较频繁更替或不利合规治理、漏洞打补丁。如李民吉担任董事长期间,行长职位经历了张健华、关文杰、瞿纲三任更迭,其间李民吉曾一度代理行长职务以维持运营。

2024年年初,行长职位空缺一度引发市场猜测,3月由北京信托总经理瞿纲接任;2月监事会主席王明兰到龄退休;随后韩建红、唐一鸣被聘任为副行长;全年董事、副董事长等关键职位也多次变动。

2025年1月,刚连任38天的董事长李民吉突然辞职,曾在金融圈掀起了不小波澜。董事长变动向来不是小事,何况还是李民吉这样的资深掌舵人。

Wind数据显示,截至3月25日,华夏银行股价年内涨幅-3.04%,排在42家上市银行的39位。

梳理可见,内提合规意识、改善治理水平、稳健高管团队,外振投资者信心、显示更多价值确定性,杨书剑可谓事无巨细,身上担负着系统革新重任。

4

大而强、稳而优

LAOCAI

不变也不行了。数字化浪潮席卷全球,从产品服务到风控合规,银行业正经历前所未有的深变。杨书剑丰富的一线经验和对数字化转型的通透理解,将给华夏银行这艘巨轮带来哪些新颜是外界关注焦点。

好消息是,华夏银行已取得一定成果。如成立了数据治理委员会,制定了数据治理战略,建立了数据标准体系。同时加大科技投入,加强金融科技研发和应用,打造了分布式核心系统、大数据平台、人工智能平台等技术平台,为数字化转型提供技术支撑。

以防电信诈骗为例,华夏银行通过手机银行反欺诈机器学习模型和信识模型研究项目,应用大数据和人工智能技术创新,构建了信识和风控两套体系。还借助人工智能、区块链等新技术应用,推出了智能投顾、供应链金融等创新产品和服务。

不过相较头部银行,无论投入规模还是转型速度,华夏银行仍显得相对滞后,从而在吸引年轻客户和优质企业客户方面处于劣势。倒逼该行构建更加开放、敏捷的技术架构,打造一支既懂金融又懂科技的复合型人才队伍。

优劣交织,意味着华夏银行仍处在发展关键期、较劲期。都说新人新气象,叠加2024年业绩双增,或许华夏银行有机会迎来一个崭新发展阶段。杨书剑的履新,恰逢其时又时不我待。

能否复制往期辉煌,兼握成长之矛、固本之盾,投资者在等待作答。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。