万邦医药增资减资疑云

江湖未定

作者:陈晚邻

编辑:李静

风品:沈禾 车一

来源:首财-首条财经研究院

从牛夫人到小甜甜,资本市场不缺翻云覆雨。

拜登生物技术行政命令细节落地后,医药生物板块不乏震荡。9月27日,板块掀涨停潮,华康医疗、紫鑫药业、双成药业、大博医疗等多股涨停。

大起大落间,IPO关口期的万邦医药自然不乏关注。

1

增速够强、体量差距

应收账款逐年攀升

9月14日,安徽万邦医药科技股份有限公司(以下简称“万邦医药”)再次更新招股书,并就第二轮问询函进行回复。9月16日,深交所发出审核中心意见落实函。

公开信息显示,万邦医药成立于2006年,从事创新药、改良型新药和仿制药药学开发到临床研究的全流程一站式CRO服务平台。

2021年9月,递交招股书并获受理。

本次IPO,拟募4.84亿元,其中4.04亿元用于“药物研发及药代动力学工程中心项目”,8000万元用于“补充流动资金项目”。

众所周知,新药研发成本高、高风险、时间长,CRO行业孕育而生。近年来,随着医改大潮,药企对创新药需要大增,促进了行业的蓬勃发展。

Frost&Sullivan数据显示,中国CRO市场规模由2016年的220亿元增至2020年的522亿元,年均复合增长率24.11%,预计2025年增至1583亿元。

得益于行业高景气度,万邦医药一路保持向上势头:

2019年-2021年营收1.03亿元、1.39亿元和2.11亿元,归母净利2660.14万元、5451.56万元、8187.03万元。

增速着实不低,可业务规模也相对偏小,抵御市场风险能力有限。以CRO业龙头泰格医药为例,2019年至2021年收入为28.03亿元、31.92亿元和52.14亿元;对应净利8.42亿元、17.5亿元和28.74亿元。万邦医药不及其零头,差距肉眼可见。

放眼行业,带量采购带来的降本提质,让药企对创新药商业化效率、研发质量要求提升、相应支付费用却没提升甚至还有下滑,激烈竞争加剧了行业吸虹、头部效应。无疑对万邦医药这样的中小企业不甚友好。

从国际市场看,市场化程度较高,市场集中度较高。如IQVIA、Covance、PPD、Parexel 等大型CRO企业,成立时间较长、资金实力、技术研发水平雄厚,且近年陆续在国内设立分支机构;国内亦有药明康德、泰格、康龙、诺思格等头部企业占据不小市场份额。如药明康德约占16%,康龙化成、泰格医疗占6%、4%。

聚焦万邦医药,业务层面压力已然显现。

报告期各期末,公司应收账款和合同资产合计余额分别为1393.59万元、2867.69万元及5404.97万元,占当期营收比为13.52%、20.61%及25.60%;应收账款周转率分别为 8.31、6.53 及 5.10。

一增一减中,现金流压力、坏账损失风险不可不察,折射出企业的市场话语权、产品竞争力亟待提升。

2

研发费率持降 远低同行均值

仅2项发明专利

靠什么赢在当下未来?

如何突破困境呢?

CRO行业属于技术密集型领域,核心技术的重要性不言而喻。遗憾的是,与国内同行对比,万邦医药不仅营利规模不占优,技术研发实力也弱于同行。

2019年至2021年,万邦医药研发费分别为673.46万元、778.31万元、1034.74万元,占同期营收比为6.54%、5.59%、4.90%,逐年下降。

同期,同行业可比公司均值分别为7.63%、9.65%、10.13%,逐年上升且高出万邦医药不少。

报告期内,万邦医药综合毛利率分别为47.81%、55.79%和52.71%,整体高于可比公司均值水平。

可见,万邦医药是有提升空间和能力的。

万邦医药解释称,主要由于公司研发模式以自主研发为主,委托外部研发机构研发支出相对于同行业可比公司更少所致。毛利率之所以高于业内其他公司,主要是公司药学研究服务毛利率较高,其服务内容及业务模式与可比公司存在差异,万邦医药是以制剂开发为主的药学研发模式,委外费用较低。

客观因素确实存在,但改变追赶亦很急迫。

截至招股书签署之日,万邦医药仅拥有专利4项,其中发明专利2项,实用新型专利2项。

而药明康德专利数量达2100项,其中发明专利1700件。2021年,泰格医药专利储备30项专利;阳光诺和专利储备22项发明专利,5项实用新型专利,42项软件著作权;百诚医药、博济医药、百花村专利储备发明专利分别为15项、20项和60项。

差距多大?靠啥同台竞技?提升市场话语权呢?

万邦医药称,由于公司收入主要来源于生物等效性研究,属于临床研究范畴,临床业务的开展对专利的依赖度较低所致。相对于临床研究,药学研究通常形成的专利较多。近年来,公司药学研究业务规模逐步扩大,公司专利保护的意识也逐步提升,增加了专利申请。目前,公司已拥有在审发明专利13项。

可说千道万,企业的持续竞争力、发展后劲最终靠人才,特别是高端人才的角力。

截至2021年末,万邦医药共有员工228人,其中研发人员198名,占比约86.8%,研发人员平均薪酬16.36万元,在同行业中处于中等偏低水平。本科及以上学历194人,硕士及以上有27人,研究生以上才占员工总数比例 11.84%。

同期,泰格医疗共有员工8326人,本科及以上学历5283人,硕士及以上学历人员1648人,研究生以上学历人才占员工总数的比例为19.79%;康龙化成共有员工14923人,本科及以上7798人,硕士及以上4321人,研究生以上学历人才占员工总数的比例28.96%。

差距有多大?靠什么赢在当下及未来?

3

客户与供应商重叠

增资减资疑云

供应商方面也不省心。

如郴州市第一人民医院,为公司2019年-2021年第三大、第一大、第三大供应商,交易金额为930.91万元、1221.60万元和1044.55万元。

查阅执行官网可发现,郴州市第一人民医院2018年03月22日被执行金额740.41万元。

查阅信用中国发现,报告期内郴州市第一人民医院罚单不断,总计被罚6起。

同时,还存客户与供应商重叠情形。

2017年以来,万邦医药先后为郴州市第一人民医院、安徽济民肿瘤医院搭建临床研究室。安徽济民肿瘤医院主要向公司提供临床试验服务,为公司2020年第二大供应商和2021年第一大供应商。

2019年-2021年,万邦医药支付给安徽济民肿瘤医院的临床机构服务费为15.02万元、924.61万元和2365.51万元。

公开资料显示,2014年安徽济民肿瘤医院曾沦入被执行人。

再如烟台鲁银药业有限公司,为万邦医药2019年第四大客户,交易金额为677.12万元。

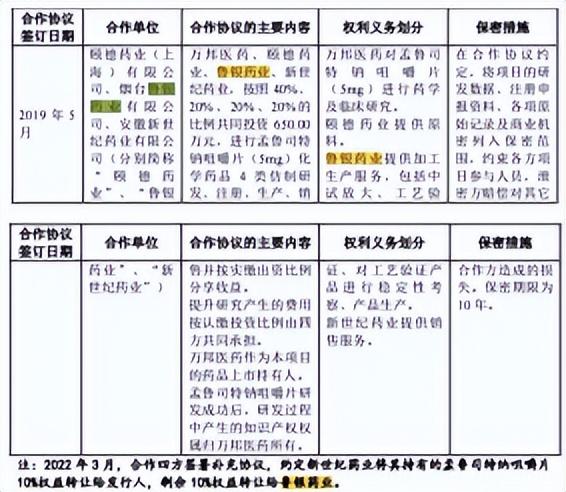

而报告期内,万邦与颐德药业(上海)有限公司、烟台鲁银药业有限公司、安徽新世纪药业有限公司合作研发孟鲁司特钠咀嚼片(5mg)。

不禁疑问,万邦医药供应商的选择标准是否完善?有无利益输送或其他利益安排可能?相应风控内控有无精进处?

聚焦股权结构,万邦医药的前身万邦有限成立于2006年3月,由陶春蕾、许成法、吴劲松、吕谊萍共同出资设立,注册资本100万元。其中,陶春蕾、许成法、吴劲松各出资30万元,吕谊萍出资10万元。

到2019年初,公司股东仅剩两人,即陶春蕾、许新珞,二人系母子关系,分别持股70%、30%。

另外三名创始股东哪去了?万邦医药未提。

2019年4月,万邦医药第一次增资,注册资本增至123.46万元。时任公司董事钱业银认缴新增注册资本4.94万元,外部自然人沈英、司马文龙分别认缴新增注册资本3.70万元、2.47万元,增资价为28元/出资额。

那么,董事钱业银为何与外部自然人相同价增资?

2019年、2020年,万邦医药实施两次员工持股。蹊跷的是,两次员工持股及外部机构、自然人入股同时进行,且“内外”入股价格同等待遇。那么,对员工的所谓激励体现在哪呢?

据和讯网,万邦医药第一次增资中引入泰格医药,但招股书中未有详述。

2020年8月22日,万邦医药进行股改后第一次增资,引入昭峰投资、泰格投资、合肥航邦、森磊、郭军等新股东。其中,泰格投资认缴新增注册资本16.67万元,增资价60元每股。增资完成后,泰格投资持股比1.55%,为万邦医药第8大股东。

更值玩味的是,2019年4月,万邦有限宣布减资,注册资本由1000万元减至100万元,由当时仅有的股东陶春蕾、许新珞同比例减资。

可据长江商报报道,减少的注册资本实为陶春蕾、许新珞尚未实缴的出资部分,分别为630万元、270万元。

问题来了,2006年成立到2019年,长达13年注册资本没有丝毫变动,宣布增资900万元为啥一直没实缴?

上市委对此进行了问询。万邦医药回复表示,2017年6月,为扩大经营规模,公司的注册资本由100万元增至1000万元。之后近两年,陶春蕾、许新珞始终未实缴增加的注册资本。2019年4月,在引进外部投资者及持股平台前,万邦医药进行的减资是为减轻实控人的实缴资金筹措压力,以及平衡实缴注册资本与认缴注册资本之间的差距。

言之凿凿,可真有实缴压力吗?

2018年底,万邦医药实施了2018年以来唯一一次分红,派发红利2125万元,陶春蕾、许新珞分别获得1487.50万元、637.50万元红利。

4

合规性、内控力之问

一场内核对决

截至报告期末,陶春蕾和许新珞共同控制公司82.99%的股份。其中,陶春蕾为董事长、总经理,持股比52.86%;许新珞为该公司商务经理,持股19.45%。

显然,万邦医药是一家典型家族企业。行业分析师李晨表示,企业发展早期,家族管理有利运营稳定性、决策高效性。

而成长到一定规模后,现代企业管理就是重中之重。家族企业治理透明性、决策先进性、开放性,团队人才培养及提升空间等,常是舆论关注点。

不算苛求。也是2018年,陶春蕾占用万邦医药资金余额862.08万元,当期又拆出595.00万元,拆借资金原因,竟是个人购房、理财、向朋友提供借款等资金周转需求。

并非个例,实控人陶春蕾的亲属郭敏2018年从万邦医药拆出资金290万元,拆借原因为“帮助亲属完成存款业绩指标”。另一高管周燕也在2018年因个人购房资金周转需求,从公司拆出资金102万元。上述这两笔关联方拆借的资金虽都在当期已全部收回,却未收取利息。

企业是否已沦为提款机?上述操作是否合规?企业内控力如何?

显然,一番梳理,从业绩实力,到核心竞争力,再到风控内控基本功,万邦医药还有不少短板待补,IPO路上不乏拦路虎。

当然,也非全是槽点。

截至2021年末,万邦医药拥有在手订单1.96亿元。截至问询回复出具日,公司2022年新增合同金额2.46亿元。万邦医药称,该公司主营业务领域均具有较高的成长空间。

未来,万邦医药还将继续对标国际一流制药企业,加快海外市场布局,不断改进和开发满足客户需求的产品和技术,为全球客户提供更加全面、优质服务。

不可否认,放眼中国乃至全球,CRO需求仍在快速增长,国内CRO行业也处发展初期,市场格局较分散、集中度仍低。江湖未定,万邦医药不缺逆袭机会。

但如上所言,竞品没闲着,行业也在快速成熟、快速升级中一日千里。

可以肯定的是,行业竞争将更内核更高阶,拼的是核心研发力、产业深耕力,风控基本力、高管战略前瞻力,万邦制药做好准备了么?

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。