西麦食品的减持风云 盈利能力下滑何解?

深度 独立 穿透

重振“第一股”、再造“新西麦”

作者:于照野

编辑:梦阳

风品:蓝海 沈禾

来源:首财——首条财经研究院

美林时钟再次轮动,2022年12月以来,食品饮料、酒店餐饮、旅游板块迎来反弹“小阳春”。

本月至今,申万食品饮料板块涨幅约12%,在全部34个行业中排在第一。毋庸置疑,作为大消费压舱石,后疫情时代的健康消费升级,叠加双节效应,让食饮企业迎来一波红利。

如何吃的更营养、更健康?燕麦是一个被低估品类,其被美国《时代》杂志评为全球十大健康食物之一,是榜单上唯一一个谷类食物。

不过,“燕麦第一股”西麦食品最近日子并不算顺遂。

1

原始股东清仓式减持

大手笔理财、分红底气多足?

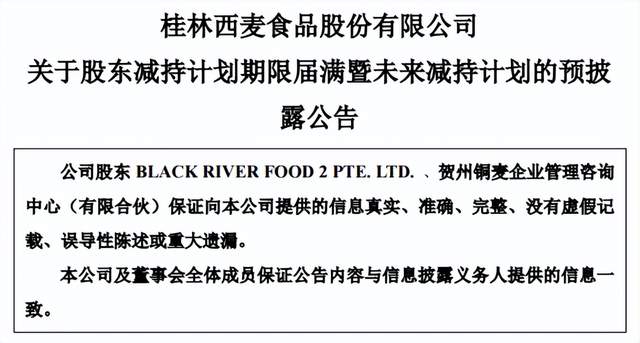

12月20日,西麦食品公告称,近期收到股东BLACK RIVER FOOD 2 PTE. LTD.(以下简称“BRF”)减持计划告知函。持股4.75%的BRF拟减持不超公司股份4.75%。

如此决绝?恐怕一个“因经营发展需要”难抚中小投资者情绪。

这不是BRF的首次减持。

作为公司原始股东,西麦食品2019年6月上市时,BRF持股比达14.44%,为第二大股东。限售股解禁后,其便开始多次减持。2020年末持股比降为10.79%,2021年降至9.55%;至2022年中报大幅减少4.8%,2022年三季度末持股比为4.75%。2022年末,BRF又掀清仓式减持,大有与西麦“相忘于江湖”的节奏。

合法合规减持倒也没问题,只是BRF“迫不及待”的操作显得颇不省心:

2021年12月,BRF作为西麦食品持股5%以上股东,在未预先披露减持计划情形下,于2021年11月4日至11月5日期间违规减持0.3%股份,被广西证监局出具警示函。

2022年9月,又因超比例减持上市公司股票以及减持上市公司股票违反公开承诺,BRF再被出具警示函。

更闹心的是,用脚投票的原始股东不止BRF一家。

据12月20日公告,贺州铜麦企业管理咨询中心(有限合伙)也将开启新一轮减持计划。

作为原始股东,贺州铜麦初始持股比2.36%,为公司第六大股东。2022年以来进行多次减持,至3季度末持股比例降至2.15%。

据最新减持计划,由于企业资金需求,贺州铜麦拟减持不超0.2148%股份。

原始股东们跑步离场,频频掀起减持风雨,对西麦食品会带来什么影响?

西麦食品公告认为,减持计划的实施不会影响公司治理结构和持续经营,亦不会导致公司控制权发生变更。

只是股吧里,股民们早已不淡定“大股东又出来害人了”、“这个股东不是穷疯了就是公司面临着大雷”......

爱之深才责之切,勿怪评论极端偏颇。

经济学家宋清辉表示,一般而言,业绩亏损、股权质押等是导致股东减持的主要因素。股东减持尤其是清仓式减持负面影响巨大,或意味其对公司未来信心不足。

不算多夸言。聚焦西麦食品,2019年6月上市,发行价36.66元,上市首日即涨幅44%,后续股价曾一度冲高至111.58元高位,随后一路震荡下跌。截至2022年12月29日收盘报14.28元。

“燕麦第一股”何以跌落神坛?

除了股东减持,以下操作或也不是加分项。

2022年12月13日,西麦食品公告,股东大会授权经营管理层使用不超 8 亿元人民币的闲置自有资金购买短期理财产品,上述额度内资金可循环投资、滚动使用。

如此大手笔理财,不免让人犯嘀咕,是否有些不务正业、多用些主业精进、战略业务布局是否更香?投后管理是否到位,一旦踩雷业绩影响几何。

分红也毫不含糊。据财报披露,2019年至2020年西麦食品累计发放现金分红1.88亿元,占期间归母净利润总和的64.91%。

其中,2019年度向股东派发现金分红1.28亿元,分红约占当期1.57亿净利的81.32%。

足够豪横,可看看经营业绩,又有多少底气呢?

2

盈利能力持续下滑 重营销轻研发

靠啥驱动成长?

公开资料显示,西麦食品是一家以燕麦产品的研发、生产、经营为主导产业的食品公司,旗下产品主要有“西麦”品牌燕麦,包括纯燕麦片、混合型燕麦片和烘焙燕麦片。

2022前三季,公司营收9.63亿元,同比增长17.15%;净利8437.46万元,同比下降了21.55%。

增收不增利背后,毛利率持续下滑,2022前三季为43.51%,2019年至2021年为58.17%、48.49%、46.70%。净利率也从2018年前三季的18.18%,降到如今的8.76%。

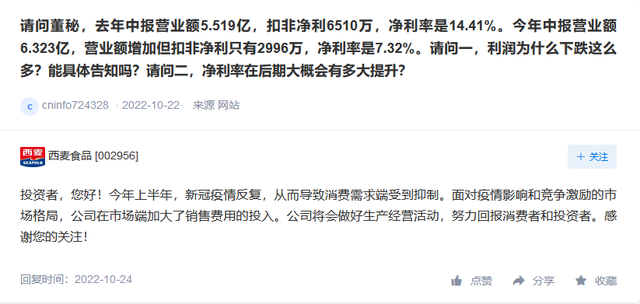

早在2022年中报时,就有投资者在互动平台对净利率“腰斩”提出质疑。

西麦食品回复称:“今年上半年,新冠疫情反复,从而导致消费需求端受到抑制。面对疫情影响和竞争激励的市场格局,公司在市场端加大了销售费用的投入。”

只是,销售费可是万能解?

2022年前三季,西麦食品销售费2.88亿元,同比增长28.97%。远高于营收增速,对净利的反噬力也不可不察。

拉长维度,销售费高企已是西麦食品痼疾。

以2021年为例,西麦食品销售费同比增长16.91%至3.65亿元,占总营收31.63%。

开源证券指出,2021年,西麦食品净利率有所下行,主因销售费用率提升;其中,抖音等新渠道上费用投入较大。

2019年至2021年,西麦食品销售费分别为3.52亿元、3.12亿元和3.65亿元,均超过总营收30%。对应宣传推广费为1.58亿元、1.70亿元、1.91亿元,逐年增加。

三年销售费累计达10.29亿元,同期净利仅3.93亿元,且2020、2021年增速为-16.01%、-21.14%,连续两年负增,叠加今年前三季的再次下滑,销售费对净利润的吞噬性已非常明显。虽然营收三连增,可盈利能力的持续下滑,还是拷问发展质量、成长持续性及稳健力。

事实上,早在冲刺上市时,西麦食品就因销售费高企受到关注。据招股书,2016年至2018年,西麦食品销售费用率分别为 35.12%、34.89%和38.89%;同期行业平均水平分别为21.81%、26.66%、27.760%。

彼时,招股书解释称,高于行业平均水平,主因公司重视品牌建设,在广告及市场推广方面保持较高投入力度。

尴尬的是,研发费始终相对较低。

2022年前三季,研发费仅363.91万元,同比下降17.90%。

2019年至2021年分别为494.39万元、 463.12万元和473.63万元,分别占当期营收的0.51%、0.45%、0.41%,仅相当于销售费的零头。

不禁疑问,不到1%的营收占比,西麦食品对未来的投入足够么?到底靠啥驱动成长?重销售轻研发下,核心竞争力几何?

行业分析师于盛梅表示,销售费投入能短期快速拉动业绩,但也有边际效应、双刃效应。尤其于快消品行业,强专业强竞争高迭代,想要长期保持持续竞争力、高质量增长还在产品力夯实、业务创新,背后是持续研发蓄力、时间经验积累。

“短利”“长益”抉择中,是否有些短视呢?

3

业务单一依赖 赛道竞争白刃

“再创一个新西麦”几多胜算?

2022年,西麦食品也有过一个高光时刻。

就在6月,西麦食品旗下一款产品“天天向膳”亚奇籽混合谷物麦片,在新东方直播间上架后爆火,产品一度卖空,销售额超千万元。

随着东方甄选双语主播讲解,年轻消费者开始重识西麦食品,记住了“Seamild”。

据悉,西麦食品2017年5月成立电商部,逐年加大电商经营力度。此次与东方甄选的合作早在2021年底就已签约,耕耘半年后才终获巨大关注。

借力打力,西麦股价也喜涨停板。只是利好并没持续多久,随着热度散去股价又开始震荡走弱。

市场观望,与产品单一依赖不无关系:燕麦食品几乎占了主营业务全部。

2022年三季报没有公布细分产品收入情况,以2022上半年为例,纯燕麦片和复合燕麦片是两大主力产品,分别贡献约3亿元、2.3亿元营收,占比48%、37%。

为摆脱品类单一依赖,西麦食品也在推陈出新。

如2020年开始发力冷食燕麦,在燕麦基础上添加坚果和果干等,在场景、口味、便捷度力求更适合年轻消费群体,并推出30余款冷食燕麦产品。

2021年成都糖酒会期间,董事长谢庆奎还发布了“再创一个新西麦”战略。

然一番雄心勃勃,2022年前三季,西麦食品冷食燕麦片收入5200万元,同比下滑近36%;营收占比8%,同比减少了近7%。

不增反降,冷食燕麦片没能支棱起来。“再创一个新西麦”胜算几何?挑战几何?

2022年8月电话会议上,西麦食品表示“今年冷食燕麦整体发展不好,跟去年相比有所下滑。也可能和前两年这个产品太火有关,有在短期内透支潜力的可能性。公司认为未来一年冷食燕麦需要再休整一段时间,但也会根据实际情况进行调整。”

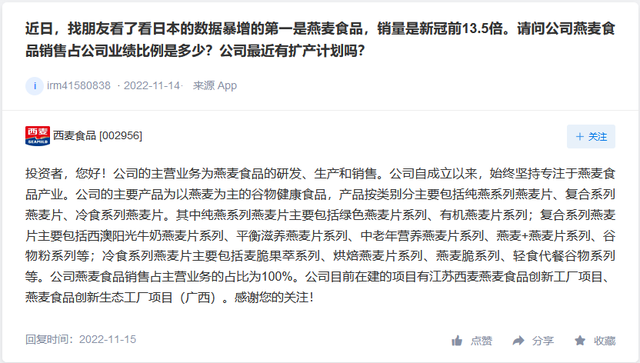

互动易平台上,有投资者提问,日本销量数据暴增的第一是燕麦食品,销量是新冠前13.5倍。请问公司燕麦食品销售占公司业绩比例是多少?公司最近有扩产计划吗?

西麦食品表示“公司目前在建的项目有江苏西麦燕麦食品创新工厂项目、燕麦食品创新生态工厂项目(广西)。”

可见,西麦食品依然在锚定燕麦赛道。只是大市场也强竞争。

2015-2017年,西麦食品终端品牌市占率分别为17.3%、16.2%和15.1%。伴随市占率下滑,2016年桂格超越西麦食品,成为市占率王者。

新生力量们也不容小觑。互联网燕麦第一品牌王饱饱来者不善,王一博代言让其圈粉不少年轻用户;率先推出添加水果、坚果麦片的欧扎克,也在咄咄分食。

海外品牌实力更不可小视。如2015年进入中国市场的北美品牌好麦多,2020年收入达到8亿元左右。

这对业务单一依赖的西麦食品,不是好消息。

浏览黑猫投诉,截至2022年12月29日,西麦燕麦的投诉共有13条,数量真心不多,但吐槽的质量问题还是值得警惕。

有消费者称:“在西麦官方旗舰店购买的燕麦片,发现燕麦片中有异物,也就是黑色的虫子,在联系商品解决时,对方只可以退货退款,不存在赔偿行为……”

上述投诉均经过平台审核。

对快消企业而言,口碑力与复购率直接相关。竞争白热残酷,守住质量护城河的重要性不言而喻。西麦燕麦多些查漏补缺,总没有错。

4

27年燕麦路 可贵蓄力深耕

还需更多硬核实力

当过十年乡村牙医,做过汽车运输,开过食品加工厂......作为“中国燕麦第一人”,西麦创始人谢庆奎的履历堪称多彩。或许也是这些风雨历练,让其坚毅果敢、经营能力强悍,一路带领西麦做大做强、跻身燕麦第一股。

创建西麦食品,完全因时任中国国家食品检测中心主任李家瑞的一句话:

“燕麦是普利众生的一个健康食品,笑到最后的食品是燕麦。”

1995年,西麦以中老年消费群体为切入点,推出西麦中老年、西麦阳光早餐等产品。

这一走,就是27年!

彼时,国内消费者对燕麦产品认知较少,谢庆奎可谓行业“开荒者”。伴随投放央视的“关爱人类健康”广告词,西麦迅速走进千家万户。

西麦食品认为,随着中国经济持续发展,居民生活水平会进一步提高,对健康饮食的需求会日益凸显。燕麦业规模将持续扩大,行业集中度逐步提高,未来公司有望保持稳定增长并获取更大市场份额。

2022年6月,西麦食品在南京设立南京西麦大健康科技有限公司,并成立西麦大健康研究院,开启“产学研一体化”赋能“科技+”燕麦全产业链时代。

谢庆奎表示,作为燕麦业龙头企业,西麦食品从燕麦健康事业源头抓起,致力用科技创新赋能西麦大健康全产业链。

不止说说而已,西麦食品已在广西贺州、河北定兴、江苏宿迁建立标准化生产加工基地,并与国际一流的谷物加工企业布勒结成战略合作伙伴,共同推动工业化规模化生产和技术升级。

新业务布局上也有期许。2022年12月20日,西麦发公告:作为有限合伙人,参与认购四川成都新津肆壹伍股权投资基金企业(有限合伙)合伙份额,资金认缴出资3000.00万元。

据悉,该基金重点投资于泛食品饮料行业,重点关注卤制品、连锁餐饮、休闲食品、调味品、食品供应链等行业投资机会。

在谢庆奎看来,西麦食品不止一家食品企业,将燕麦食品的健康理念播撒出去也是一件功德圆满的事情。“做燕麦是一件普利众生的事业,投入之后最终一定会有回报。”

的确,做食品是需要大爱的。社会责任,是企业发展的终极动力。叠加上述战略蓄力、深耕专注,西麦食品、谢庆奎也有反转期许。

只是,看看日益白刃的行业竞争、重营销轻研发的积弊、业务单一依赖、新品下滑隐忧……想真正改善业绩股价,打破成长瓶颈,重振“第一股”再造“新西麦”,愿景之外,两者还需更多硬核实力说话,更多长益视角。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。