ST鹏博士的违规教训 转型自救与蹭热质疑 靠啥搏出新未来?

深度 独立 穿透

不破不立、破而后立!

作者:郝科科

编辑:辛琪

风品:沈河

来源:首财——首条财经研究院

时值年末、辞旧迎新,于人于企都要有个总结。

因大额资金往来监管不严、控股股东非经营性资金占用、重大合同、重大诉讼等信披不及时等漏洞,ST鹏博士2021年度内部控制被出具否定意见审计报告,4月29日起被实施其他风险警示。

2022年12月30日,ST鹏博士发布了进展公告:

已第一时间成立专项小组,对相关事项进行逐一核查整改;启动问责程序,做到责任到人,惩治有度;并进一步加强内部控制体系建设、规范公司财务管理流程;加强各分子公司的管理审批流程、组织董高监及部门负责人学习等等。

1

信披二次“翻车” 频频卖资

资产负债率超84%

有态度有实操,值得肯定。但不改变也不行了。

要知道,就在11月初,ST鹏博士又因未及时披露重大事件,被证监会出具警示函。

经查,2021年3月11日、2022年6月17日、2022年6月30日,控股股东鹏博实业所持21,000,000股、38,860,000股、76,170,000股分别被司法冻结。2022年6月30日,鹏博实业持有股份被冻结量占总股本6.94%,已达信披标准,但直至2022年8月5日鹏博士才披露。

二次“翻车”,除了拷问内控能力,也对处于转型关键期的ST鹏博士不甚利好。

11月24日,ST鹏博士公告,拟向精深(深圳)科技控股有限公司(简称“精深科技”)转让子公司深圳鹏博士云科技有限公司(简称“鹏云科技”)100%股权,交易金额6.8亿元。此次交易完成后,公司不再持有鹏云科技股权。

据了解,拟出售的鹏云科技是ST鹏博士2020年4月设立的子公司,主营数据中心是上市公司主要业务之一。

目前鹏云科技拥有四大数据中心,合计可售机柜数量约7700个。截至2022上半年净资产约6.29亿元;营收约1.93亿元,净亏8482.3万元。

ST鹏博士表示,此次转让有利进一步盘活公司资产,加快资金回笼,降低资产负债率。

的确,上述剥离对其减压不小,经初步测算,本次交易的损益影响约盈利5081.83万元,已超企业2022年前三季归母净利总额。

但也意味着,鹏博士不再拥有已建成的数据中心资产及业务。要知道,鹏云科技为ST鹏博士核心资产,约占公司净资产一半。

事实上,自2020年起,鹏博士便逐步转让数据中心资产及业务。其解释称,基于对数据中心业务市场的判断,综合考虑民营企业融资成本、投资回报率等多方因素。

2020年4月,鹏博士公告拟以23亿元转让数据中心相关资产。2021年6月,鹏博士公告拟以16.5亿元将酒仙桥数据中心等5个数据中心资产组所涉资产、负债及相关业务,转让给深圳宝能。

叠加上述再次出售数据中心业务,足见ST鹏博士回笼资金之迫切。

问题来了,新基建浪潮下,鹏博士为何如此决绝剥离被外界看好的数据中心业务?

截至2022年9月30日,ST鹏博士资产负债率已达84.61%。

行业分析师郝瑞表示,数据中心业务虽前景向好,但也是重资产属性,上述转让或是鹏博士“断臂求生”之举。

不过,鹏博士相关人士曾向媒体表示,此次出售数据中心资产不代表公司将放弃数据中心业务,未来将充分发挥在云、网、数据中心等多年积累的丰富经验,做好算力网络、产业互联网及数字经济产业园等业务。

2

从大热到遇冷 营收连续负增

三年累亏68亿

孰是孰非,留给时间作答。

频频卖资,或也有无奈与急迫。

提前鹏博士,不少人或许不陌生,原本主营业务是互联网接入,凭借“长城宽带”一度贵为全国第四大电信运营商。

目前,主营智慧云网业务、数据中心业务、家庭宽带及增值业务、工业互联网及数字经济产业园业务。

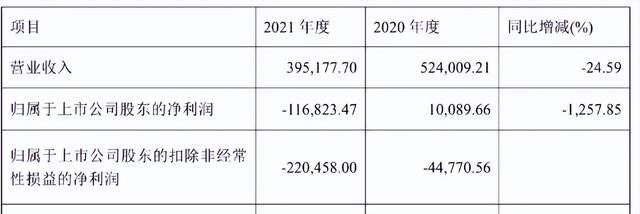

过去数年,除了负债高企,公司主业经营也惨淡:营收入连续5年下滑,从2016年的88.50亿元降至2021年的39.52亿元。

净利更不乐观。2019年罕见巨亏57.51亿元,2020年扭亏净利1.01亿元,2021年则再陷亏损,亏掉11.68亿元,同比减少1257.85%。三年累计共亏约68亿元。

2022年前三季,营业总收入26.47亿元,同比下降21.27%,净利润0.45亿元,同比下降95.77%。

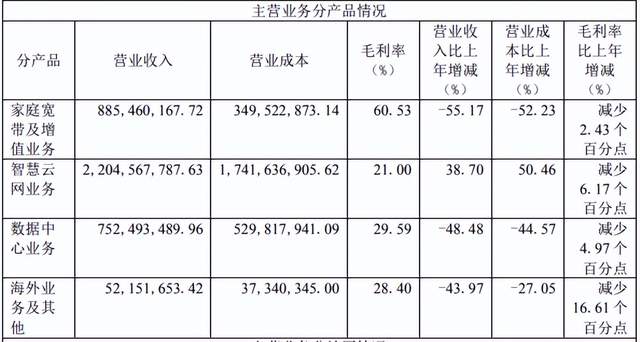

分业务看,以2021年为例,智慧云网业务营收22.05亿元,同比增长38.7%,占当年营收比55.8%,也是四部分业务中唯一增长者。但该业务的营业成本也呈高增,达到17.42亿元,同比增长50.46%。业务毛利率减少6.17个百分点。

数据中心业务营收7.52亿元,同比减少48.48%,毛利率29.59%,同比减少4.97个百分点;家庭宽带及增值业务8.85亿元,减少55.17%,毛利率60.53%,减少2.43个百分点;海外业务收入0.52亿元,减少43.97%,毛利率28.40%,减少16.61个百分点。

盈利能力下滑,自然对偿债不是好消息。截至2022年三季度末,鹏博士负债合计69.31亿元。

显然,鹏博士正遭遇成长瓶颈。

审视其商业模式,其实很简单。宽带接入是电信运营商“最后一公里”,长度不算长却异常繁琐、维护费用不低,于是产生了电信运营商+第三方合作的模式。

即电信运营商将一部分的接入网(也包括部分传送网、骨干网,但总体占比很小)外包给第三方去建设、运营、维护,然后双方再从用户宽带费中分成,可谓共赢。

加上2010年后,国家大力推动“宽带中国”建设。叠加房地产大发展,新建区域建设光纤大增,鹏博士正是乘着这样一个风口,不断发展壮大,跻身中国最大的民营电信运营商。

然风口来去皆快。作为电信运营商第三方合作商,其天然具有依附属性,没有太多自主权,且行业发展决定了天花板。随着中国家庭光纤宽带渗透率逐渐饱和,市场最终变成了存量竞争。

最直观变化,就是鹏博士旗下的长城宽带ARPU值,从2013年见顶(67元)后,便一路下滑,2016年已至44元。

行业分析师于盛梅表示,存量市场,比拼的是真刀真枪,如没雄厚的资本、资源、技术和用户群实力就很难立足。中国移动的咄咄分食,叠加国家“提速降费”政策要求,运营商以往过高的宽带费被“削平”,没有自身核心网络资源的鹏博士内外承压下,最终高光跌落,业绩不振。

3

转型自救

“蹭热点”炒概念VS专注敬畏

好在,鹏博士也有居安思危、寻求自救出路。

ST鹏博士曾表示,2022年是战略转型、落实数智新战略的第一年。公司正向着以云计算、算力网络为主的新业务持续发力。

实际上,最初的鹏博士并不是电信企业,原名成都工益冶金股份有限公司,主营特钢冶炼业务。1985年鹏博士电信传媒集团股份有限公司成立,9年后在上交所上市。2007年收购北京电信通后,正式转型为基于网络基础、电信增值服务为主的新型、高科技公司,这是鹏博士第一次业务大转型。

2012年收购长城宽带股权,一跃成为中国第四大电信运营商。而伴随上述行业变阵。

2020年上半年,长城宽带负债总额38.28亿元,净亏5715.42。最终鹏博士不得不把这个“包袱”卸掉,第四大电信运营商黯然谢幕。

随之,实行轻资产战略,与阿里云合作,聚焦中小企业上云,加速智慧云网业务,开始第二次业务大转型。

2021年,提出数智服务运营新战略以“N+3+X”战略为核心,夯实云网融合数字基座,打造数智化服务生态,开启中国数智运营商新征程。

积极转型自救,值得肯定。但能否真正精进业务、做深做透,一些“蹭热点”质疑也需警惕。

2022年5月13日,ST鹏博士通过官微发布尚未披露的有关氢能产业合作事项。5月13日晚间,经监管督促后,ST鹏博士才提交公告称,《战略合作框架协议》后续内容存在重大不确定性。

9月7日,ST鹏博士与深重投终止《战略合作框架协议》。但直至9月20日才通过回复交易所问询函的方式披露终止情况。

上述操作,给了市场炒作机会。2022年5月13日至20日,ST鹏博士股票连续6交易日涨停。

最终,四川证监局出具警示函,认为ST鹏博士未及时披露终止合作情况,对其出具警示函,并记入证券期货市场诚信档案。

不算苛求,2022年7月初,ST鹏博士又“故伎重演”。通过官微发布尚未披露的有关大数据产业园项目。7月6日股票涨停。

7月6日晚,经监管督促,公司提交澄清公告称,项目计划总投资30.5亿元并非公司实际投资金额,公司主要负责数据中心设计建设等,不涉及配套氢燃料电池电站相关工作。

一系列涉嫌概念炒作、拉抬股价的行为,监管层自然不会不管。

11月14日,上交所发布决定,对ST鹏博士及时任董事长兼代董秘杨学平、时任财务负责人王鹏作出通报批评。

上交所强调,ST鹏博多次先于法定信息披露渠道,通过自媒体、上证 e 互动平台等渠道,对外发布上述股票价格敏感信息,信息披露不公平。且公司发布相关信息时,未充分提示风险,经监管督促才予以披露,可能对投资者决策产生误导。

叠加开文的内控审计报告被否、种种信披违规,不得不让人审视ST鹏博士的转型实操是否踏实务实、是否足够专注敬畏。

行业分析师刘锐玲认为,转型升级从不是轻松话题,牵一发动全身,打破旧路径开辟新业务,往往需要刮骨巨变。如烹小鲜如履薄冰,需慎之又慎,甚至足够专注专业也难保胜算。ST鹏博士如一味陷入蹭热质疑,或未其转型拖下后腿。

4

新会计师事务审视

云业务展望 搏出一个新未来?

没错,曾凭借成功押宝宽带业务,ST鹏博士一飞冲天。然风口毕竟来去都快,高质量发展的当下,凭运气赌性吃饭的年代早已过去,唯有打磨专注内功、贵在核心竞争力敬畏,只有自己变得更强,才能尽快脱困,搏出一片未来。

戴上“ST”帽子的鹏博士,已没多少试错空间。看看上述业绩,转型自救并未符合预期,如何尽快走出困境是一个灵魂考题。

就在公告出售鹏云科技的同日,11月24日ST鹏博士公告称,拟聘任中喜会计师事务所(特殊普通合伙)为公司2022年度财务和内部控制审计机构。

据悉,四川华信已连续9年为ST鹏博士提供审计服务。2014年至2018年均出具“标准无保留意见”审计报告。

转折点出现在2019年。ST鹏博士连续三年被出具“非标”类审计报告。2021年,不但出具“保留意见”审计报告,且对内部控制出具“否定意见”。

2022年4月29日起,ST鹏博士股票实施其他风险警示。不到一个月,因对公司2020年年度报告风险评估不到位、内控审计不到位被监管“点名”,四川华信及年报审计注册会计师张妍、董兰芳、邱由珍收到上交所监管警示。

种种因素下,两者9年合作画上句号,然新聘任的会计师事务所能否胜任,仍遭一些投资者质疑。

2021年12月,广西证监局对中喜采取出具警示函,原因是执行皇氏集团2018至2020年报审计中,未按要求执行识别和评估重大错报风险的程序、函证程序执行不到位、对部分往来款项审定结论无充分适当的审计证据支撑、现金盘点程序执行不到位。

而作为ST鹏博士项目的拟合伙人,饶世旗也是皇氏集团审计项目的签字注册会计师之一,因对上述违规行为负有主要责任,其同样被监管警示。

当然,一些过往皆为序章。

关键在于,能不迁怒不贰过,总结教训再出发。

经历一系列腾挪剥离,云业务已是鹏博士二次成长主力军。放眼国内云计算产业,整体云化比例不高,市场还在爆发前夜。如能精准卡位、务实高效深耕,鹏博士迎来发展新机也未可知。

2022年9月2日,“虚拟现实与元宇宙产业联盟(XRMA)”筹备工作启动仪式成功举办。鹏博士作为“虚拟型沉浸业务”成员之一亮相。

目前,鹏博士元宇宙产品——鹏莱·境已成功为APEC亚太经合组织高级别国际大会提供专属服务,并获组委会认可。

据悉,该产品采用沉浸式3D虚拟直播技术,具备场景随意切换、多人异地同台、虚实同台互动、3D场景搭建等特点。

另一厢,开文的鹏云科技出售,不仅改善业绩,更让其加快资金回笼,进而有更多“子弹”布局孵化新业务。

优秀的拳击选手都知道,要想打出漂亮上勾拳,首先要学会蓄力。不破不立、破而后立。鹏博士,能否搏出一个未来、打一个翻身仗呢?

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。