麦趣尔的被暴击与待重启

作者:树知

编辑:王蒙

风品:沈禾

来源:首财——首条财经研究院

丙二醇添加剂风波刚了,控股股东又被告上法庭,叠加季度业绩大亏、李玉瑚、李勇屡被列失信人......

2022年,麦趣尔可谓暴击连连。到底在闹哪出?能否安然渡劫?何时否极泰来?

1

亏损3.16亿、库存高企 为啥逆降?

11月6日晚,麦趣尔公告称,近日获悉控股股东新疆麦趣尔集团有限责任公司(简称“麦趣尔集团”)被东方证券起诉,将在上海金融法院开庭,涉及近4.81亿元。

一石千层浪,债务缠身的麦趣尔集团又添重压,业绩大亏的麦趣尔又多几分不确定性。

2022年第三季,麦趣尔收入1.4亿元,同比下滑58.66%;净利亏损1.4亿元,同比骤降2227.99%。

前三季营收8.49亿元,同比增长3.13%;归母净利-3.16亿元,同比下降1899.57%。

毛利率16.15%,同比减27.92%,净利率-37.35%,同比减2047.0%;上半年毛利率17.95%,同比下降4.07%;净利率-24.87%,下降26.78%。

另一厢,销售费、管理费、财务费总计2.03亿元,三费占营收比23.91%,同比增26.28%。

可见,麦趣尔盈利能力仍在恶化。

从行业看,30家A股乳企中仅4家亏损,其中两家主营业务并非乳制品,剩余两家分别是一鸣食品和麦趣尔。而一鸣第三季是营利双增的,尤其净利增超47%。

何有如此逆降呢?

更深一度看,费用大增,营收还下降,精细化水平待提升外,也与食品添加剂事件有关。

6月30日,“麦趣尔纯牛奶不合格”话题登上热搜。2022年半年报显示,报告期内公司存货账面余额1.8亿元,库存量1.09万吨,同比增长716.37%。

10月其问询函回复公告称,该事件影响造成的销售产品退回,计提的运输费用、线上平台邮费、仓储租赁等费用,共计提费用2,841.66万元。

自然,现金流也好看不到哪去。2022三季报显示,经营活动产生的现金流量绝对值一直都低于1亿元,2022三季度更由正转负,加上交易性金融资产,可快速动用的资金不足2亿元,而流动负债超7.7亿。

2

网红奶折戟 重塑信誉金身

反思什么?

公开资料显示,麦趣尔成立于2002年12月,2014年在深交所上市,目前已形成烘焙产品和乳制品的两大核心业务。乳制品包括灭菌乳、调制乳、含乳饮料和发酵乳四大系列产品;烘焙食品包括面包、蛋糕、中西式糕点、月饼等系列产品。

其中,乳制品是第一主力。2022上半年收入4.90亿元,同比增长70.85%;烘焙食品则贡献1.51亿元收入,同比增长12.35%。

实际上,上市之初,烘焙一度是战略布局重心。2015年麦趣尔利用定增募得2.98亿元,收购浙江新美心食品工业有限公司,当年,烘焙食品、节日食品营收占比52.49%。门店量从2014年的39家增至2017年的242家。

然一路扩张,并未带来讨喜业绩:2015年至2019年,麦趣尔营收5.18亿元、5.60亿元、5.80亿元、6.00亿元、6.71亿元;净利7124.98万元、2811.24万元、1881.81万元、-1.55亿元、-7088.33万元。

连亏两年,股票简称变更为“*ST麦趣”,面临退市风险。

好在,麦趣尔及时战略转向乳制品。随着疆奶热度提升、线上直播蓬勃发展、凭借100%全脂纯牛奶,奶味浓、口味好、小众奶的网红奶人设,迎来业绩转机。

2020年,乳制品营收4.65亿、增幅82.7%,净利611万元,企业总营收8.75亿元,净利扭亏为盈。

2021年12月成功摘帽。当年营收创下新高,达到11.46亿元,不过净利下滑65%,仅1847万元。

追其原因,销售费高企不可不察。年度达到1.23亿元,较上年同期增长19.59%。

另一厢,研发费仅518.76万元,同比下滑1.22%。在乳业夯实全产业链的大背景下,其奶源自给率也没跟上,2021年麦趣尔直接采购4.17亿元原奶,向合作社或农户采购原材料占采购总金额比超30%。营业成本上涨37.06%至9.25亿元,其中原材成本占比74.6%,增速达43%。乳制品业务毛利率仅14.8%。

显然,靠乳制品翻身的麦趣尔并非无懈可击。

“高端大气上档次”的网红奶繁华表象下,产业链、核心研发等核心面不乏短板。一味倚重营销奔跑,不是万能药、更不是好事。

2022年,麦趣尔捅了个“大窟窿”。

6月30日,浙江省庆元县市场监管局公布的一则食品抽检结果显示,麦趣尔旗下两批纯牛奶被检出丙二醇。由此,舆论燃了。

2022年7月3日,国家市场监督管理总局发布《市场监管总局要求新疆市场监管局严查麦趣尔纯牛奶检出丙二醇问题》,新疆市场监管局和昌吉市场监管局立即组织对麦趣尔进行调查和对产品进行抽检,经初步调查分析,麦趣尔纯牛奶中检出丙二醇为企业在生产过程中超范围使用食品添加剂香精所致。

8月22日晚,麦趣尔公告处罚决定内容,没收违法所得和全部不合格纯牛奶,没收违法所得36万元,并罚7315.1万元。

看似不多,却几乎让其扭亏后近两年净利“打了水漂”:2020年、2021年分别为5275.08万元、1845.75万元。更重要的是,摩擦安全红线、消费信心打击巨大,看看上述高企库存、大滑业绩,后续又怎么走?

罚单只是一个开端。

据界面新闻报道,2022年11月5日,法院正在审理中的麦趣尔相关民事诉讼案件15件,涉及金额1489.75万元。

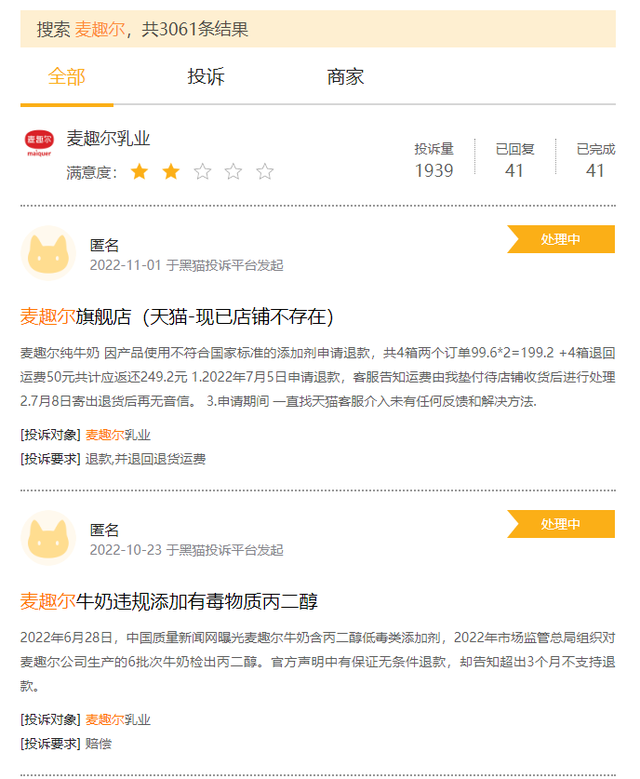

浏览黑猫投诉平台,搜索“麦趣尔”,截至2022年11月14日17时,出现1939条投诉,投诉内容大多集中在退货、退款、质量问题等方面。

值得注意的是,这不是麦趣尔首次食安翻车。2021年10月29日,其生产的一款黑糖鲜乳蛋糕被北京市市监局抽检认定为大肠菌群不符合标准。

中国食品行业分析师朱丹蓬表示,近年来乳业较少出现食品安全问题,因此丙二醇事件或对麦趣尔带来长期、持续性的影响。食品安全跟低俗宣传、价格欺诈、虚假宣传都不是一个性质。“最少要明年,麦趣尔才可能有序、慢慢地恢复。”

的确,食安是企业根基。根基不牢、地动山摇。

如何重塑信誉金身,拷问高管大智慧。

3

超9成质押 到底多缺钱?

还有啥隐忧

问题是,目下的李玉瑚家族能有多少心思、又有多少余力呢?

回到开文诉讼纠纷,东方证券请求包括偿还融资本金3.03亿元、延期利息4681.42万、本金违约金1.31亿等合计约4.81亿元。还包括判令有权对麦趣尔集团质押给东方证券的共计2967.02万股麦趣尔股票及其孳息有拍卖等处置权。

公开信息显示,麦趣尔集团及一致行动人共持有总股本41.17%,为麦趣尔控股股东,诉讼涉及股份17.04%。如最终败诉并无力清偿,这笔股权会有被拍卖风险。麦趣尔也与东方证券是“老熟人”,2015年就有质押往来。

除东方证券外,2020年5月16日,华融华侨资产管理股份有限公司也曾以“债务合同纠纷”为案由起诉麦趣尔集团,被执行总金额约5.09亿元,该案件目前已处执行阶段,被轮候冻结或冻结控股股东持有上市公司34.03%股份。

据中国执行信息公开网显示,2022年7月18日,麦趣尔集团新增被执行人信息,执行标的约1.57亿。

据麦趣尔回复深交所半年报时所述,控股股东及一致行动人累计质押 66,040,200 股,占公司总股本比37.92%,其中麦趣尔集团所持股份92.54%已被质押,实控人李勇质押比更超99%。

问题来了,为啥如此高质押?到底有多缺钱、钱又去哪了?

麦趣尔表示,主要用于控股股东补充流动资金或偿还债务。

行业分析师刘锐玲表示,上市之后当属麦趣尔的高光时刻,从烘焙业务扩张开始,公司战略就出现偏差,造成业绩下滑,也错失了奶源布局时机。后续高质押,虽培育了新业务却让风险高度集中。若后续造血力不足、股份被大量拍卖,存在控股股东易位可能,后续经营的稳健性、可持续性不可不察。

如何渡劫,能否熬过这个危机?

谈起李玉瑚,可谓商界传奇人物。白手起家、一路浮沉,从一家小食品作坊打造出了一个上市“乳企”,个中艰辛、能力、眼界、韧性果敢不容否认。2014年,麦趣尔登陆资本市场,之后李玉瑚退休,儿子李勇为上市公司董事长,李刚为总经理。

值得注意的是,这期间与东星集团董事长兰世立的口水战一度搅动资本圈。

2017年11月,兰世立在微博发布控诉信:称2015年3月,其与麦趣尔李氏三兄弟等人签订合作协议,共同投资收购泰国东方航空公司。然李氏三兄弟借收购之机骗取兰世立大量资金,导致他被批捕。

当天,麦趣尔迅速回应,该控诉实为编造猜想、诽谤、恶意中伤,公司已报案。

2021年12月17日,兰世立被广州市中级人民法院宣判无罪。重获自由后,兰世立称,将对一系列案件进行维权,且重提与麦趣尔李氏兄弟的恩怨。

孰是孰非,两者“缠斗”如何终结,留给时间作答。

可以肯定的是,李玉瑚家族日子也不好过。企查查显示,麦趣尔集团是被执行人和失信被执行人,涉及司法案件超20宗。李玉瑚及其子李勇,也屡次被列失信被执行人、限制高消费。

烦恼真真不少,后续看点依然不少。

4

贵在痛定思痛 等待重启

当然,没有企业可以一番风顺。

如尼采名言,杀不死你的,终将使你强大。不断被暴击、不断战胜危机,是企业常态、大佬常态,也是成长的不二法门。

一路乞讨来疆,最终跻身商业大佬,相信李玉瑚及其后辈不缺风雨暴击、不缺坚韧果敢、不缺解决危机的能力。聚焦麦趣尔,“丙二醇”事件、业绩大滑固然遗憾,也要警惕“矫枉过正”。

公开资料显示,麦趣尔及下属子公司主要产品有“麦趣尔”乳制品系列、烘焙食品系列、速冻米面食品系列等400多个品种。

一方面,麦趣尔的烘焙业务并没有问题,不能过度延伸。截止2021年底,麦趣尔拥有228家麦趣尔烘焙连锁店。

另一面,乳制品业务本就负重前行、门槛越来越高,麦趣尔往期一些产业基础、营销经验也有价值一面。如经此波折,做精做深不失一条新路。

东兴证券研报曾提到,麦趣尔是新疆第一家一次性通过ISO9001质量管理体系、ISO4001环境管理体系、ISO22000食品安全管理体系认证的食品加工企业。凭借质量优势,公司曾从2008年、2011年行业震荡中脱颖而出。

上升到行业层面,一家问题更不应动摇信心。

站在产业链角度,单以新疆牧区为例,优势就足够明显,牧草丰美,气候干燥,是发展乳业的绝佳区域。新疆奶牛存栏数量长期位居全国第二,还拥有国内最大的进口良种牛核心群。且已孵化出天润、西域春等口碑良好的乳企,在消费市场拥有大批忠实铁粉。

如此种种,都是麦趣尔、麦趣尔家族的自我拯救、自我重启砝码。关键在于,能否真正不迁怒不贰过。真正痛定思痛、抛弃侥幸任性、敬畏杠杆风险、敬畏品控警钟。练好硬功、扎下硬寨。

水到绝境是飞瀑,人到绝境是重生!

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。