逆势并购VS预亏加剧 通威股份握紧先手牌?

好牌贵在打好!

作者:梦琪

编辑:俊逸

风品:张戈

来源:首财——首条财经研究院

都说开年争头彩,2月24日,马年开工首日硅料龙头便放出一猛料。

当日晚间,通威股份公告,拟通过发行股份及支付现金方式,收购青海丽豪清能股份有限公司(以下简称“丽豪清能”)100%股权,并同步募集配套资金。目前,公司已与部分交易方签署意向协议。

公告还指出,本次交易虽不构成重大资产重组,但由于尚处筹划阶段,仍存不确定性。为此,通威股份股票、可转换公司债券及其转股自2026年2月25日起停牌,预计停牌时间不超10个交易日。若交易顺利完成,将成2026年光伏业首起大规模并购案。

值得关注的是,当前光伏产业正经历一轮寒冬洗礼。从硅料、硅片到电池片、组件,四大主环节企业几乎全线亏损,设备、玻璃、银浆等配套环节也普遍承压。

至少从最新业绩看,行业复苏信号仍不明朗。截至3月2日,包括隆基绿能、通威股份、天合光能、晶科能源、晶澳科技和TCL中环在内的多家龙头企业,均已披露2025年业绩预告或快报,归母净利普遍告负。被誉光伏双雄的晶科能源、天合光能,合计亏近140亿元。

换言之,此番出手属于典型的逆周期布局,通威股份想低调也难。能否精准“抄底”、释放出多少“1+1>2”协同效应?背后又潜藏哪些风险挑战?

1

两企渊源深 并购有深意

一切内外基本面说话。

当前光伏业正处“反内卷”的关键阶段,本源在于供需错配。据中国经营报,中国上市公司协会会长宋志平曾给出建议,“内卷”本质是“投入与收益失衡的恶性竞争”,核心是低于成本价或低质量的无序争夺。要摆脱该困境,企业须打破传统经营逻辑,构建以价值创造为核心的全新发展范式。

2025年7月,工信部召开第十五次制造业企业座谈会,明确提出要“依法依规、综合治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。

一个月后,8月19日,工信部等六部门联合召开座谈会,进一步强调光伏产业规范竞争秩序对实现高质量发展的重要意义,推动行业从规模扩张转向质量提升、从价格战转向技术和服务竞争。进入2026年,监管力度持续升温。1月6日,国家市场监管总局约谈中国光伏行业协会、亚洲硅业(红狮)、东方希望等部分企业,内容涉及通报垄断风险、整改意见......

在这样一个临界点上,通威股份的整合动作既是对政策信号响应,也体现了龙头企业担当。董事局主席刘汉元在接受媒体采访时曾谈到,多晶硅环节充分发挥着全产业链供需调节的“水龙头”作用。通过推动多晶硅环节产能的优化整合方案落地,能以最小代价、最快速度破除过度“内卷”的竞争局面,必将进一步奠定中国光伏产业的全球主导地位。

值得一提的是,标的公司丽豪清能与通威颇有渊源:掌门人段雍曾在通威深耕近七年,历任通威股份董事、永祥股份董事长,是推动“永祥法”多晶硅技术成熟、助力通威登顶全球硅料龙头的核心人物之一。2021年,段雍离任创业,仅数年间便将丽豪清能推入全球独角兽企业500强行列。

行分析师王婷妍表示,段雍是通威股份“老人儿”。两企在管理文化、运营理念、技术路线等方面具有较高的相似性,为合并后的管理协同、业务打通提供天然基础,降低整合风险。且双方深厚渊源,避免了恶性竞争,又符合政策导向。一旦行业迎来上升期,企业有望借助并购率先吃到红利、释放潜力。

2

夯实基本盘、扩宽增量盘

聚焦通威股份,也迫切需要一场战略脱变。

据2025半年报,公司已形成高纯晶硅年产能超90万吨、太阳能电池年产能超150GW、组件年产能超90GW,产品成本、质量、效率均处于世界领先水平。截至6月末,高纯晶硅产量连续4年位居全球第一,全球市占率约30%;电池出货量持续8年位居全球第一(根据InfoLink Consulting统计),并跻身行业首家电池累计出货量破300GW的企业。

丽豪清能实力也不容小觑。据公司官网,企业成立于2021年4月,主要从事光伏级高纯晶硅、电子级多晶硅等半导体材料的技术研发、生产和销售,是青海省重点招商引资项目。公司占地面积2600亩,计划总投资200亿元,建设年产20万吨光伏级高纯晶硅+2000吨电子级高纯晶硅生产项目,预计实现年产值约200亿元,可解决就业3000余人。

据中国经营报,该公司此前曾传出拟赴港IPO的消息,另据界面新闻等数据,丽豪清能目前硅料产能位居业内第六。

由此收购一旦完成,通威股份硅料年产能将毫无悬念地突破100万吨大关。另据新刊财经援引公开资料显示,其全球市占率有望突破33%。这意味着,通威将与协鑫、大全等竞争对手进一步拉开差距,多晶硅环节的寡头地位得到实质性巩固。

除了规模扩张,经营协同同样值得期待。众所周知,光伏属于资本密集型行业,收购完成后,通威股份有望通过规模效应进一步降本增效,强化产品力改善盈利水平。公司在下游电池片、组件等环节已有深度布局,收购丽豪清能后,上下游之间的协同配合若能更紧密,对整个产业链的运营效率和盈利能力提升将大有裨益。

行业分析师孙业文表示,丽豪清能专注光伏级高纯晶硅、电子级多晶硅等半导体材料的技术研发,拥有多项核心技术和专利。若收购成功,其新一代低耗高纯工艺技术,可与通威成熟的量产技术形成优势互补,进一步提升产品品质、生产效率。更重要的是,收购将帮助通威快速切入电子级多晶硅及半导体赛道,开辟新增长曲线。

简言之,基本盘增量盘一箭双雕,称得上一次重要战略落子,也为行业破内卷、高质量发展提供一份借鉴路径。

3

净利连降 警惕规模陷阱

不过,凡事皆有两面,此番并购也不例外。

据百度百科资料,通威股份前身为四川通威饲料有限公司,2000年11月经整体变更正式设立,2004年登陆上交所,2006年通过四川本土多晶硅企业永祥股份切入光伏领域。2013年收购合肥赛维电池产能,2016年通过重大资产重组将四川永祥与合肥通威纳入上市公司体内,最终形成农业与光伏双主业。

不难发现,通威善于外延,并购已嵌入发展基因。凭借买买买,公司快速成长、曾攀上行业巅峰:2022年营收1424.23亿元,归母净利257.26亿元,扣非净利265.47亿元。国际金融报援引Choice数据,在中信行业分类下的23家光伏企业中,营收规模超千亿的仅三家,通威股份位居榜首,隆基绿能、上海电气分列其后。

遗憾的是,高光时刻并没延续多久:2023年至2024年公司营收1391.04亿元、919.94亿元,同比下降2.33%、33.87%;归母净利更由135.74亿元转为亏损70.39亿元。进入2025年颓势未止,前三季营收同比再降5.38%至646亿元,归母净利亏额扩至52.7亿元。

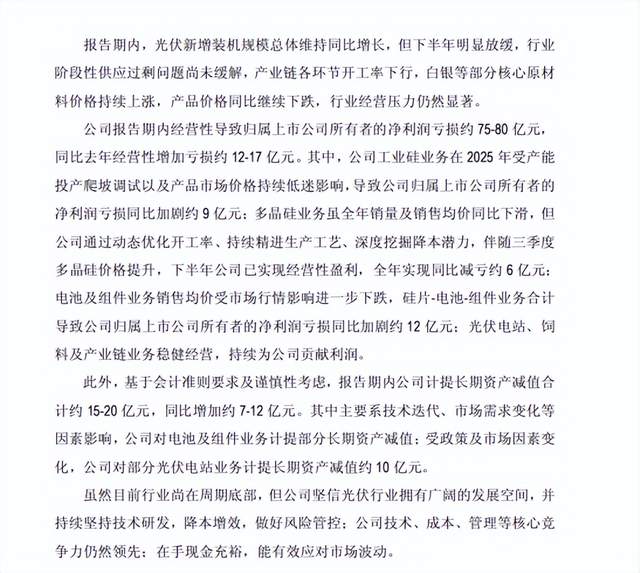

2026年1月19日,通威股份发布业绩预告:预计2025年归属于母公司所有者的净利约-90亿元至-100亿元,亏幅较2024年进一步扩大,也是四家头部企业中亏额最大的。

从“营收王”到“亏损王”,行业自身皆有考量。市场阶段性供应过剩尚未缓解、产业链各环节开工率下行、白银等原材料价格上涨而产品价格持续下跌,面对行业变阵规模巨头自身甘苦自知。

以2024年为例,公司饲料、食品及相关业务收入下滑10.56%;太阳能电池、组件及相关业务下滑40.29%;高纯晶硅、化工及相关业务下滑55.59%;仅光伏电力业务微增3.74%,主营业务全线承压。年报解释称:“光伏业全球需求依然强劲,但供需失衡突出,产品价格大幅下跌,叠加国际贸易壁垒加剧,经营压力显著上升。饲料行业总产量近五年首降,水产饲料连降两年,竞争愈发激烈。”

2025年业绩预告中,公司进一步拆解亏损结构:经营性归母净利亏损约75亿至80亿元。其中,工业硅业务受投产爬坡及价格低迷影响,加剧亏损约9亿;多晶硅业务虽全年量价齐跌,但通过优化开工率、推进工艺降本,下半年已盈利,全年同比减亏约6亿;电池及组件业务受价格进一步下跌拖累,合计加剧亏损约12亿;光伏电站、饲料及产业链业务保持稳健盈利。

同时,基于会计准则与谨慎性原则,公司计提长期资产减值15亿至20亿元,同比增加约7亿至12亿元,主要涉及电池组件技术迭代与光伏电站政策变化。

由此可见,规模扩张对通威股份是一把双刃剑:行业景气时,助力收入利润快增;一旦景气下行,则毛利压缩与存货减值压力并存。即除了规模效应还有规模陷阱,这是通威此番逆势并购需要认真审视的。一旦内部整合、外部市场景气度不及预期,需防范金瓜变暗雷,再添发展包袱。

或基于此,对于这个利好,市场情绪略显保守。截至2月24日,公司股价收于18.16元同比仅增0.83%,若较开年的20.52元,还累缩超11%,较2022年7月64.1元高点则累跌超70%。

4

理想与现实豪购 握紧先手牌

实际上,这已不是通威首次试图通过收购来破局了。

如2024年8月,公司公告拟以不超50亿元向润阳股份增资,同时现金收购悦达集团增资10亿元取得的润阳股份股权,从而获得后者的控股权。

值得注意的是,润阳股份曾于2023年6月获证监会注册,拟首次公开发行股票募资40亿元,按总股本10%发行规模计,彼时IPO估值高达400亿元。不过因未能在一年有效期内发行,上述公告发布前,该批文已然失效。

即便如此,若顺利落地,仍将成为国内光伏业史上最大并购案——通威股份仅以不足百亿的价格,便谋得曾估值400亿元的公司控股权,可谓抄了个大底。然而,事与愿违,2025年2月14日晚,通威股份宣布终止增资,主因部分商务条款未能达成一致。后续双方拟探讨多晶硅业务经营合作,由通威提供专业技术及管理支持,协助提升项目公司经营管理水平及产业竞争力;若合作顺利,也不排除未来展开其他深度合作。

说千道万,融资渠道相对单一的润阳股份,基本面难言乐观是不争事实。招股书显示,2020年末至2022年末,公司资产负债率(合并口径)分别为75.48%、81.39%、79.17%;流动比率为0.87、0.89和0.82,速动比率为0.76、0.78和0.62。

截至2022年底,润阳股份有息负债达41.68亿元,相当于归母净资产的94%。其中有息负债中,一年内到期的非流动负债9.12亿元,短期借款18.58亿元,长期借款13.98亿元,账面货币资金仅34.77亿元,已无法覆盖有息负债。

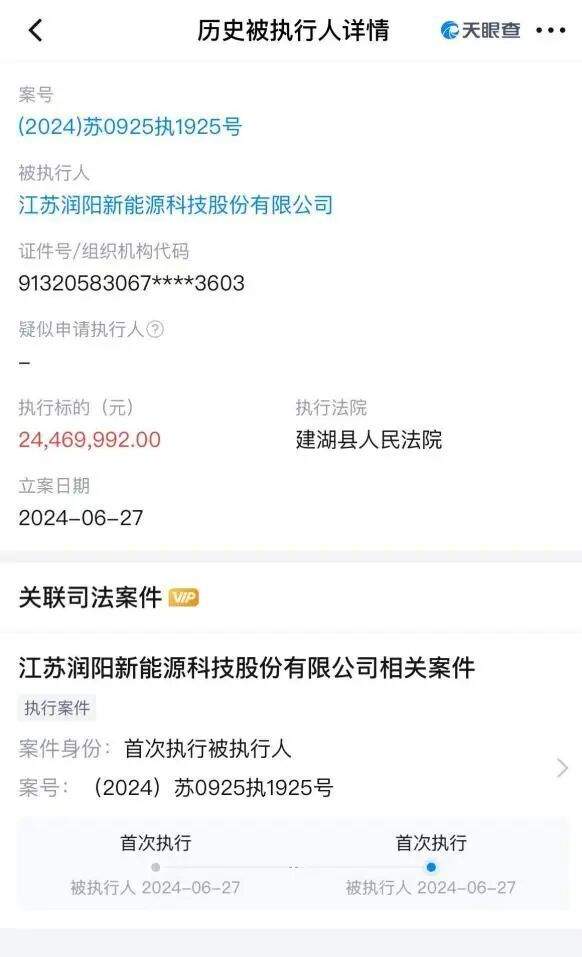

2024年7月1日,据每日经济新闻、天眼查,润阳股份被列被执行人,立案日期为2024年6月27日。同年11月,第一财经独家报道称,润阳泰国4期组件厂和电池片厂已停工,其余组件厂亦部分停工,仅偶有约五分之一产能可开启。

由此来看,收购无果也不算坏事。相比之下,丽豪清能资产更优、渊源更深,是更理想的整合对象。不过问题也恰恰在此,抛开个中渊源,有无利益输送质疑,正因企业优质估值自然不菲,并购代价多大要打个问号。

回溯丽豪清能一路成长,迅速跻身行业前列离不开各路资本加持。据企业预警通、天眼查显示,2021年12月,丽豪清能完成A轮融资,投资方包括正泰等产业资本,以及IDG资本、金雨茂物等财务投资机构。

2022年9月,公司宣布完成22亿元B轮融资;同年12月,爱旭股份披露旗下公司拟出资3.85亿元参与丽豪清能增资,获2.78%股权。据界面新闻,按此计算彼时丽豪清能整体估值已达138亿元。2023年后,公司又完成两轮融资,投资方包括光源成长基金等。

尽管最终收购价格未定,能肯定的是,通威股份负债水平不低、现金流不算多优渥。Choice数据显示,上市至今公司通过定增募资186.13亿,发行可转债170亿,其他债券融资199亿元。即便如此,截至2025年三季度末负债率仍达71.95%,同比增4.2%。

其中,短期借款26.64亿元、一年内到期非流动负债121.6亿元、应付票据及账款346亿元,合计达494.24亿元,而期末现金及现金等价物余额仅182.5亿元。虽然本次交易采用“发行股份+支付现金”方式,有助缓解现金压力,然对通威而言财务负担依旧不可不查。

可以说,此番并购有星辰大海的期许,也有豪赌挑战的现实。即便如愿达成,后续经营担子也不轻、自证之路漫漫。毕竟行业还在洗牌磨底,稳健压倒一切,多些谨慎守擂,或更有利企业行稳致远、熬过寒冬。

可话又说回来了,商场如战场,鲜有十拿九稳的买卖、风险回报往往成正比,企业想要突围称雄,就离不开一股子的果敢拼劲、前瞻下注狠劲、百折不挠韧性。

没有一个冬天不会过去!起码从逆势扩张展示出的活力、张性看,通威或已率先握住了行业复苏卡位的先手牌,剩下来就交给天时地利与人和。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。