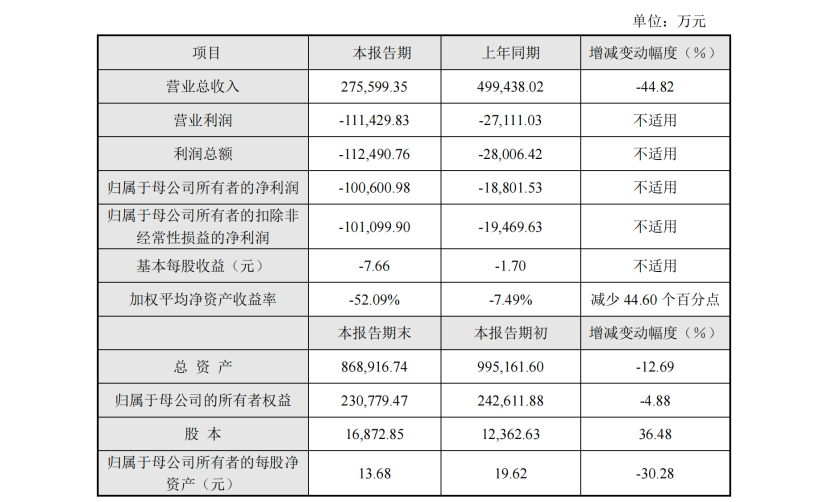

【沪指放量站上3400,下周会否乘胜追击?】

一、沪指放量站上3400,下周会否乘胜追击?

周五,A股震荡上行,沪指站稳3400点,创业板领涨。盘面上,保险、食品饮料、多元金融、酿酒、游戏、商业百货、证券、船舶制造、旅游酒店、游戏、美容护理、软件开发、光伏等行业涨幅居前。题材股方面,乳业、托育服务、白酒、啤酒、社区团购、海工装备、人形机器人、新零售、婴童概念等领涨,发电机概念逆市回调。

消息上,1、最高法出台预付式消费民事纠纷案件司法解释;发布《最高人民法院关于审理预付式消费民事纠纷案件适用法律若干问题的解释》,解决预付式消费领域群众反映集中的卷款跑路、霸王条款、收款不退等问题,更好保护消费者权益。

2、加大对扰乱市场秩序、侵害金融消费者权益等行为的联合惩处和打击力度;金融监管总局印发通知,要求金融机构发展消费金融,助力提振消费。优化消费金融环境。银行业金融机构要规范消费贷款合同条款,明示最终综合融资成本。用好金融产品查询平台和金融消费者保护服务平台,便利消费者查询使用。推进消费场景支付便利化,满足老年人、外籍来华人员等群体支付服务需求。

3、探索拓展宏观审慎和金融稳定功能;中国人民银行党委召开扩大会议,会议指出,稳妥有效防范化解重点领域金融风险,探索拓展宏观审慎和金融稳定功能,维护金融市场稳定。支持资本市场稳定发展。继续做好金融支持融资平台债务风险化解工作。

热点上,乳业股走强,骑士乳业30cm涨停,西部牧业、熊猫乳品20cm涨停,皇氏集团、贝因美、新乳业、维维股份等涨停。券商股持续拉升,信达证券、中国银河涨停,证金公司、长城证券、东兴证券、首创证券涨逾6%。白酒股持续拉升,舍得酒业涨停,酒鬼酒、岩石股份、泸州老窖、水井坊涨超5%,五粮液、贵州茅台涨4%。人形机器人概念午后拉升,震裕科技涨超10%,隆盛科技涨超9%,雷赛智能、三花智控、五洲新春等股拉升。

状态上,两市呈现普涨格局。市场通过板块轮动的方式,实现了高低位股票的切换,并在震荡中保持了上升趋势。从长期趋势来看,孔明认为,在政策刺激下,A股与经济有望同步出现向上的拐点,市场情绪已经有所改善。制造业PMI数据重返荣枯线上方,市场在经历震荡调整后将继续上行。具体投资方向上,建议关注维持高景气度的半导体、消费电子、人工智能、机器人、低空经济等领域的增量机会;对于风险偏好较低的投资者,可关注中证A500ETF、沪深300ETF等宽基基金。

今日,A 股早盘震荡拉升,沪指站上3400点创年内新高,自去年12月31日来首次。突破3400点关口,下周消化获利之后,会否乘胜追击?从全天看,指数高开高走,近期震荡整理下迎来单日大涨突破。全天看,市场风格发生切换,科技股暂时熄火,大金融、大消费以及有色金属板块接力上涨。这背后,有两大核心提振因素:一方面,货币政策宽松预期。另一方面,消费刺激政策加码。今日大涨之后,市场目光或将普遍转向两大聚焦点:1、市场能否有效突破,短期上行后行情能否持续?2、券商为首的权重板块启动下,谁会接力?首先,大涨后突破的持续性问题。其次,券商为首的权重板块启动下谁会接力的问题。

操作上,短期市场流动性相对充裕以及政策持续发力下,指数或保持震荡上行以及冲高可能。但中期来看,指数走势将进入政策与经济基本面验证期。若降准降息、消费刺激等政策落地节奏超预期,指数有望挑战更高点位。同时,科技、消费等板块的业绩兑现情况,也将成为行情能否持续的关键。不过,阶段也或有风险。如果政策发力滞后或者海外不利因素继续萦绕,A股情绪可能会受到一定干扰。对于投资者来说,短期可坚守券商、保险等金融核心品种,并在政策提振下布局消费细分领域以及科技成长股。中期而言,可挖掘周期板块涨价逻辑,关注地产链的补涨机会。今天焦点是:金融、消费、机器人。

今日涨停天梯榜:

【9连板】 信隆健康。

【4连板】 明牌珠宝。

【3连板】 金逸影视、奇精机械。

【2连板】 东方海洋、神开股份、巨力索具、海洋王、雪榕生物、中科海讯、大有能源、宝钛股份。

今日最强风口榜:

NO.1 【电子商务】 板块内35家涨停,4只连板股,最高连板数为9天9板,涨停股代表:信隆健康、明牌珠宝。

NO.2 【三胎概念】 板块内22家涨停,1只连板股,最高连板数为9天9板,涨停股代表:信隆健康、莎普爱思。

NO.3 【乳业】 板块内17家涨停,0只连板股,最高连板数为首板,涨停股代表:贝因美、光明乳业。

近期强势股【信隆健康、塞力医疗、明牌珠宝、金逸影视、奇精机械】持续连板,连板股留意:骑士乳业、皇氏集团、润都股份、美利云

孔明(kongmks8)声明:所述内容,仅供分享,不作投资建议,据此操作,风险自负!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。