汇顶科技三季报:毛利率下滑利润暴跌,汇顶吞下价格战的苦果

编辑 | 于斌

出品 | 于见

10月30日,汇顶科技发布公司2020年三季报财报。数据显示,今年前三季度公司实现营业收入51.28亿元,同比增长9.62%,归母净利润为11.00亿元,同比下降35.75%。与此同时,汇顶科技预测公司2020年全年存在净利润同比下滑的可能性。

作为A股首家市值突破千亿大关的芯片公司,汇顶科技在2020年遭遇"戴维斯双杀"。一方面,公司业绩持续下滑,上半年净利润跌幅超过40%。另一方面,公司股价自今年2月25日创出387.2元的历史新高以来,最低跌至155.78元,最大跌幅超过50%。净利润大跌、股价腰斩背后,到底发生了什么?

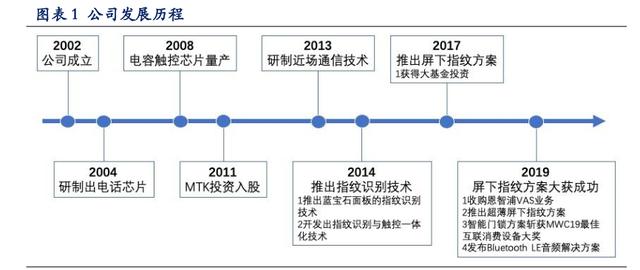

成立18年,技术三级跳

资料显示,汇顶科技成立于2002年,最早从事民用固定电话的IC芯片业务。2004年,公司成功研制出高效取电的多功能电话芯片,初步在业内站稳脚跟。

2017年,汇顶科技开始向向手机和平板触控芯片行业转型,并在2018年实现了电容触控芯片的量产。2010年,汇顶科技成功研发出支持十点触控的芯片,在此之前,只有苹果手机才拥有10点触控方案。

在此之后,汇顶科技得到了联发科的投资,公司手机芯片也得以在手机领域不断突围,公司营收在2013年开始向10亿元级别迈进。而苹果5S所采用的指纹识别技术,在此吸引了汇顶科技的注意,公司开始了成立以来的第三次转型。

由于有着触控技术的基础,汇顶科技在2014年就推出了自己的指纹芯片,并通过价格战的方式不断抢占安卓阵营的市场份额。2016年,汇顶科技实现营业收入30.79亿元,同比增长175.04%,并顺利登陆上交所。

2017年,汇顶科技指纹识别芯片出货量超过瑞典厂商FPC高居国内第一,主营收入及净利润均创出最高纪录。然而,公司为抢占市场所采用的低价策略所带来的后遗症开始显露,2018年,公司营业收入增速只保持了小幅增长,而公司净利润则开始下滑。

然而,随着屏下指纹识别芯片的普及,汇顶科技业绩在2019年再次迎来爆发。相对于10元左右的传统电容指纹芯片,汇顶科技最先推出的屏下指纹芯片售价高达10美元,而与国外同类型产品相比依然保持着性价比优势。因此,安卓阵营华为、小米、OPPO,乃至三星均采用了汇顶的屏下指纹芯片解决方案。

2019年9月23日,汇顶科技股价大涨6.33%,市值突破达到1023.16亿元,成为两市芯片公司中唯一突破千亿大关的公司。然而,通过以上分析可以看出,汇顶技术分别依靠触控芯片、电容指纹识别芯片以及屏下指纹识别芯片三次技术突破实现了营收的三级跳,但在技术突破的同时,都面临到行业竞争加剧、产品价格战过于激烈的问题。

拿屏下指纹识别芯片来说,在汇顶科技通过价格战将瑞典厂商FPC从全球第一的宝座拉下马之后,却遭到了思立微等国产的厂商的围攻,屏下指纹芯片产品价格也已经跌至5美元。因此,汇顶科技所享受的高毛利已经不复存在,公司开始遭受价格战的恶果。

毛利率下滑利润暴跌,经营性现金流缩水90%

几乎是在一夜之间,汇顶科技两市市值最高的芯片企业之位跌落下来,公司1705亿元的市值已经跌去一般,至今已经不足900亿元。

导火索来自于一季报。数据显示,2020年第一季度,汇顶科技净利润、扣非净利润均惨遭腰斩。尽管公司强调了新冠疫情的原因,但公司营业收入却保持着增长,这就说明了公司业绩的下滑并非是疫情影响了收入,而是公司毛利率出了问题。

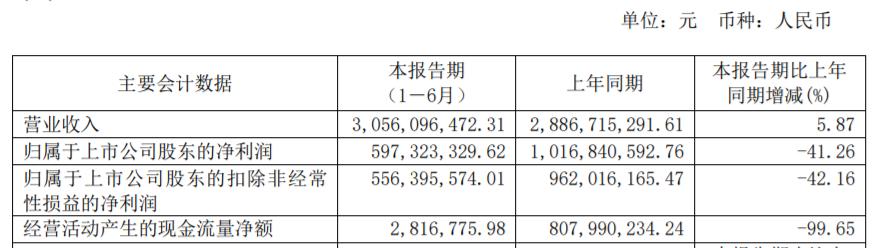

显然,新冠疫情无法成为汇顶科技业绩下滑的遮羞布,这在公司半年报披露之后更加明显。8月27日汇顶科技发布的半年度报告显示,公司上半年实现营业收入30.56元,同比增加5.87%,归属上市公司股东的净利润5.97元,同比减少41.26%。

此外,由于市场供需情况的反转,汇顶科技库存金额达到8.8亿元,较上一年同期翻倍。受此影响,公司经营性现金流净额仅有281万,较上一年同期(8.08亿元)下滑了99.65%。

毛利率的下滑无疑是公司净利润大跌的关键。数据显示,2019年第二季度,汇顶科技毛利率高达61.94%。但进入到2020年,公司毛利率在第一季度将下滑至50.17%,同比下滑超过11个百分点。

最新三季报则显示,公司毛利率为52.08%,较去年同期以及第二季度均处于下滑趋势,这说明产品价格战的状态仍没有改观。

此外,汇顶科技应收账款金额也创下历史新高,达到12.98亿元,较去年同期增长103.71%。这说明行业的竞争已经让下游客户的获得了更强的溢价能力与账期要求。

受此影响,汇顶科技前三季度经营性现金流净额仅为1.52亿,较去年同期17.89亿缩水超过90%,公司盈利质量明显下滑。

研发费用突破12亿,大基金减持股价承压

此外,汇顶科技的研发费用也引起了市场的强烈关注。财报数据显示,2020年1-9月,汇顶科研发费用高达12.89亿元,较去年同期增长了78.95%,研发费用率达到了25%。

资料显示,汇顶科技在2019年度收购了恩智浦VAS业务,将自身业务音频解决方案、IoT 业务等应用场景进行延伸,公司研发费用的激增或与此有关。

有业内人士指出,对于芯片领域的公司来说,研发领域的投入对公司产品的长期竞争力至关重要,但也要适当考虑投入与产出比。从汇顶科技目前的情况来看,公司似乎对于目前屏下指纹识别芯片领域的价格竞争无能为力,只能寄希望于再一次通过技术突破来实现公司业绩的增长。但从目前情况下,智能手机并没有新的识别技术出现。

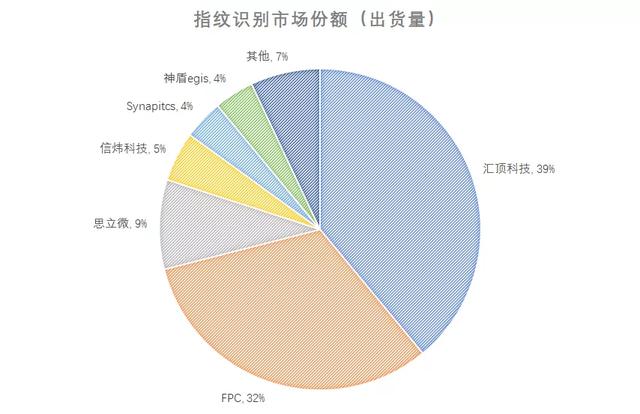

目前看,在思立微、神盾等竞争对手的持续进攻下,汇顶科技在指纹识别领域的市场份额已经降至39%,而思立微市场份额已经到达了9%。

此外,目前在科创板上市的红软科技也进入到了光学屏下指纹领域,作为智能手机视觉解决方案的提供商,虹软科技在算法领域具有明显的技术优势。可以预见的是,指纹识别行业未来已经不可能再出现暴利的机会,这本身也是做消费级芯片企业的一种宿命。

10月21日,汇顶科技曾发布公告称,公司拟投入1200万元-1400万元进行股份回购,回购价格不超过220元/股,本次回购的股份拟全部用于实施员工持股计划。

然而,这一利好消息仅给汇顶科技股价带来了一天的上涨。在10月22日上涨4.21%之后,汇顶科技股价连续四个交易日下跌,截至10月27日盘中,公司股价已经跌破10月21日的收盘价。

显然,一日游的行情说明投资者对汇顶科技未来的发展并没有信心。从公司目前192.65元的价格看,汇顶科技220元/股的回购价格并没有对公司股价起到支撑作用。

此外,国家大基金对汇顶科技的减持也仍在继续。三季报数据显示,国家集成电路产业投资基金股份有限公司(大基金)第三季度减持汇顶科技434.26万股,今年以来减持金额已经超过20亿元。由此可见,汇顶科技股价腰斩之后,仍没有阻挡大基金的减持步伐,这或将进一步让公司股价承压。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。