一哥跳水!

正文:

大家好啊,今天市场继续调整,还是我们说的,现在几件大事没有尘埃落定之前,资金不会贸然选择方向。

但是,从我的角度来说,方向其实是明确的,就是看多,因为各项因素,其实都在朝着有利于我们的方向发展,无非快慢罢了。

今天我们直切主题,恒瑞怎么了?

创新药老大哥恒瑞今天大跌5%,带动生物医药走弱,发生了什么?

有彭博社消息称,恒瑞医药(市值约3300亿元)正考虑在香港进行第二上市,并计划通过此次股票发行筹集至少20亿美元(约156亿港元)。

对于这个消息,恒瑞给出的回应是:不予置评。

我看了很多人对这个消息的解读基本是一边倒的“利空”,和今天的市场评价一致。

那么,我是怎么看这个问题的呢?下面就来谈谈我的看法。

1)传言真假?两点:第一,对赴港融资的消息,恒瑞回应“不予置评”,从这个表述来看,消息为真概率还是比较大的,因为如果是假消息,一般的回复是:消息不符合事实;第二,我们知道,去年是恒瑞国际化的元年,今年是国际化继续腾飞的一年,那么,在港股融资,其实也是迈向国际化至关重要的一步棋,所以,从公司发展路径来说,这个消息属实的可能性也非常大。

2)港股上市会压低估值?这个看法我认为基本属于一种想象,我们其实可以去对比绝大多数AH同时上市的公司,或者就拿同行业的百济神州作比较,A股相较于港股溢价50%,包括复星医药,基本也是50%的溢价,这个溢价基本长期不会抹平,因为这里面涉及流动性、汇率以及手续费摩擦等等问题,从而导致了溢价将长期存在;

3)每股收益被稀释?大家一般理解增发为利空,主要原因就在于股本增加,稀释了每股收益,但是,作为创新药投资来说,其实每股收益,或者说利润指标是相对弱化的,更重要的还是营收指标,因为创新药公司本来就有极高的研发成本,尤其在公司大批量推进管线、临床的阶段。我们知道,虽然恒瑞现在也可以勉强称得上是,创新药一哥,但是诸如百济、传奇等,都在虎视眈眈地盯着恒瑞,使得它不得不继续加大研发投入,从fast follow向fic不断迈进,那么,这个二次转型期,当然是需要资金持续投入的,这个行业可以说是不进则退。

所以,整体分析下来,我们认为,恒瑞在港二次上市大概率属实,也符合公司的发展路径,而对于估值和每股收益稀释的问题,我认为都是没有抓住问题的主要矛盾,现在恒瑞其实还处于一个二次创业阶段,投入是必须的,如果现在保守,后面会落后的更多。

另外,昨晚爱美客发布了三季报,营收增速进一步放缓,扣非利润出现了负增长,目前依旧还不能判断是否已经触底。

我个人目前还是认为消费没这么快能够起来,还需要一些时间,所以,昨天我也是继续用消费换到生物医药。

好了,今天就聊这么多,希望跟上我们操作策略的朋友,欢迎加入圈子。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

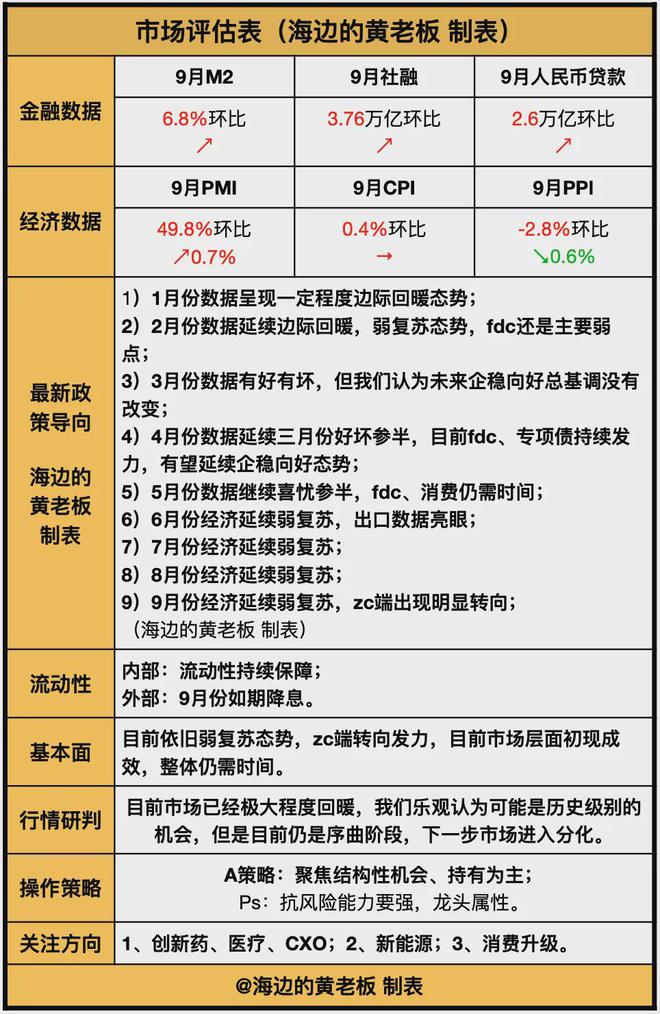

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。