超预期...

正文:

大家好啊,今天市场在多日震荡之后,再度迎来较大幅度的拉升。

我们重点关注的生物医药板块看点颇多。

之前我们说,三季报,创新药以稳为主,CXO延续一二季度弱复苏态势。

然而,三季报持续出炉,带给我们惊喜的是CXO。

昨晚,博腾股份发布了超预期的三季报,要点如下:

1)Q3营收增长10%,结束了连续5个季度的下滑态势;

2)Q3剔除大订单影响后同比增长约29%;

3)亏损幅度持续4个季度收窄;

4)Q3小分子原料药CDMO业务在手未执行订单同比保持在40%以上的增长(半年报的表述是:公司新签订单同比实现较快增长。可以看出Q3应该是加速了);

5)海外客户实现收入15.48亿元,同比下降约37%,剔除大订单影响后同比增长约10%;国内市场实现收入5.78亿元,同比下降约2%(增长点还是在海外,国内Q3反而下降了)。

我们总结一下:

第一,Q3海外复苏势头进一步加强,优于今年上半年,而国内复苏态势仍然不明朗;

第二,所以海外业务占比高的CXO三季报会更值得期待;

第三,优于博腾属于CDMO业务,偏后端,其实对于前端的复苏敏感度偏低,所以只能算是一个参考,我们还需继续跟踪一些偏前端业务CXO。

但不管怎么说,能在这样的市场环境中交出这样一份答卷,仍然体现出了CXO行业的方兴未艾,朝气蓬勃,诸多客观现实因素的阻碍,没有让他们停下发展的脚步。

而另一份三季报,就没这么亮眼了,就是创新药一哥恒瑞。

我昨晚已经在雪球做了点评直接粘过来:

恒瑞公布了三季报,从这个结果来看,早上的下跌看来不能全怪little paper,业绩看来也是有所走漏风声。

其实这份三季报也不能说差,但确实是有些低于预期,它反映出了,以恒瑞当前的fast follow策略,难以对利润形成有力支撑。(不过好在出海授权已经有所贡献)

不过话说回来,作为创新药企,营收是更重要的指标,但是如果希望能够盈利指标改善,那么还是要出大药、出重磅药,以及朝着出海的方向发展。

发现没,和今早的little paper闭环了,正因为fast follow策略现在不好玩了,所以需要加大融资,往fic进军,往出海进军。

只能说,从苛刻的角度,略低于预期,但是我还是相信恒瑞管理层的能力。

当然,我们也认为,恒瑞三季报的利润失速也可能是阶段性的,因为销售费用、管理费用也在同步增长,并非仅仅是研发费用,但肯定也反映出一些问题。

但我们认为,创新药整体稳健的态势没有改变,营收稳定增长基本各家创新药企都能达标,利润指标目前来看,普遍是有些承压的,因为都还处于一个加速跑马圈地,推进研发、临床的阶段,所以,我们也不认为这是一个很大的问题,整体的操作逻辑没有改变。

好了,今天就说这么多,继续hold住,继续坐等各路资金抬轿,希望跟上我们策略的朋友也欢迎加入圈子。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

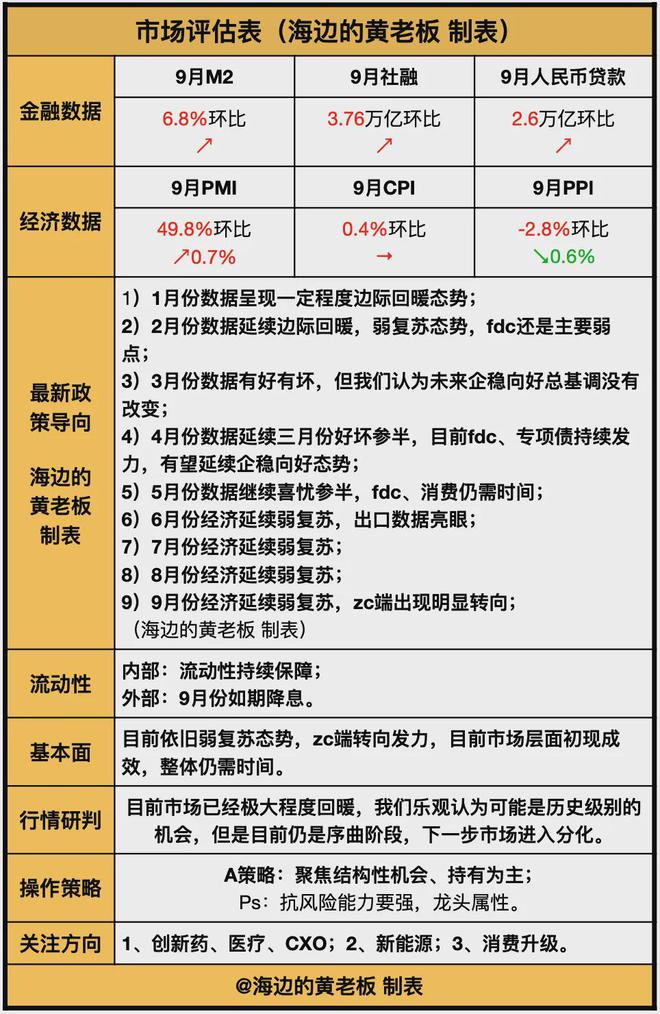

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。