北交所第一家新股来了!助听器出口全球,获评专精特新小巨人

北交所宣布设立后首家精选层小IPO过会的企业诞生了!9月10日,全国中小企业股份转让系统挂牌委员会2021年第17次审议会议(普通程序)于2021年9月10日召开,此前遭暂缓审议惠州市锦好医疗科技股份有限公司的精选层小IPO申请成功通过全国股转系统审核。这标志着精选层小IPO重新启幕,第四批精选层也就是将来的北交所新股即将申购。

本次发行前公司总股本为 3,610万股,公司本次拟发行不超过 1,250 万 股人民币普通股,占发行后公司总股本的比例不超过 25.72%。若按照发行底价 16 元/股,发行股份数量上限 1,250 万股测算,本次公开发行可募 集资金总额为 20,000.00 万元。公司本次发行募集资金拟用于智慧医疗产品生产基地建设项目、智能助听器 设计研究中心项目和补充流动资金。本次募集资金投资项目中的智慧医疗产品生产基地建设项目将新增约 405 万台助听器、129 万台雾化器产能。本项目正常年可实现营业收入为 66,246.00 万元(不含税),年利润总额为 14,346.31 万元。

好事成双,9月10日,新三板创新层公司锦好医疗获评入选国家工业和信息化部第三批专精特新“小巨人”企业名单。截至目前,公司共拥有107项国内有效专利。其中包括3项发明专利、38项实用新型专利、66项外观专利;另有8项软件著作权。

公司主要从事康复医疗器械和家用医疗器械的研发、生产和销售,主要产品 包括:助听器、雾化器、防褥疮气垫等。公司所处行业为“专用设备制造业(代 码 C35)”,具体门类属于“C358医疗仪器设备及器械制造-C3586假肢、人 工器官及植(介)入器械制造和C3581医疗诊断、监护及治疗设备制造业”。

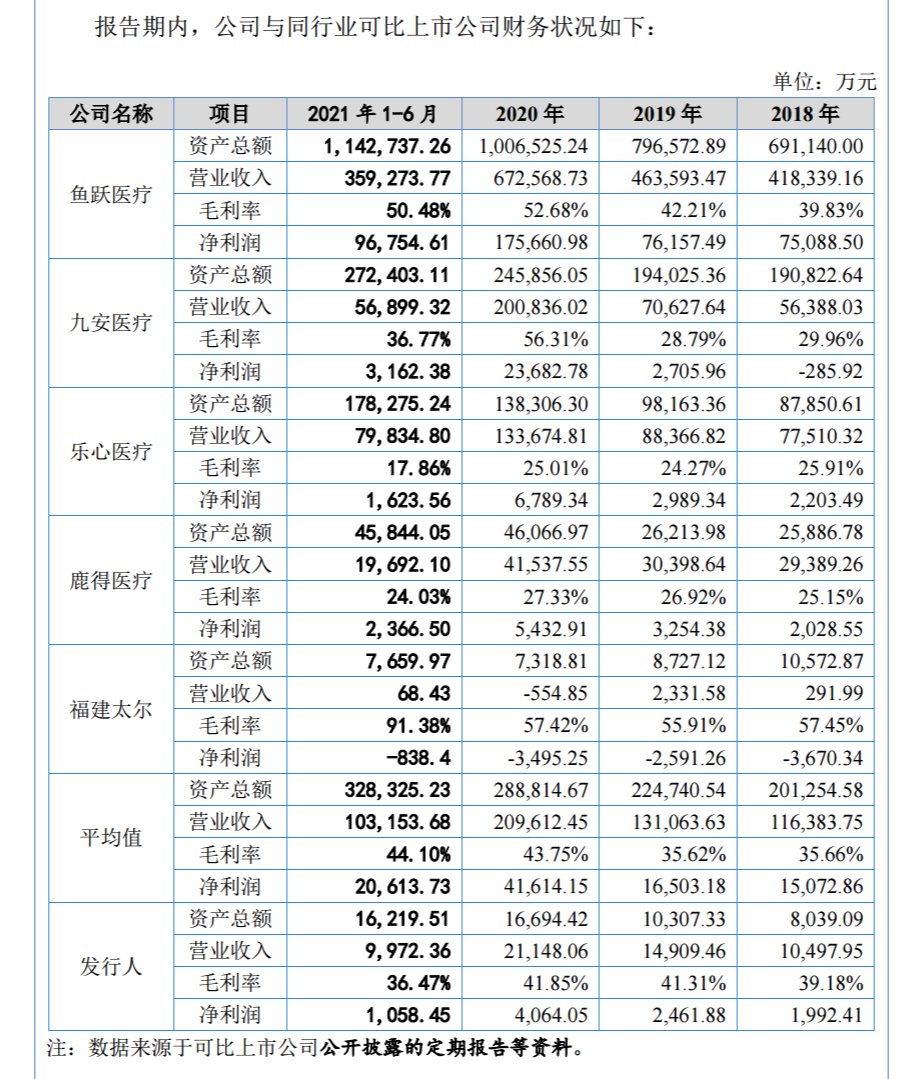

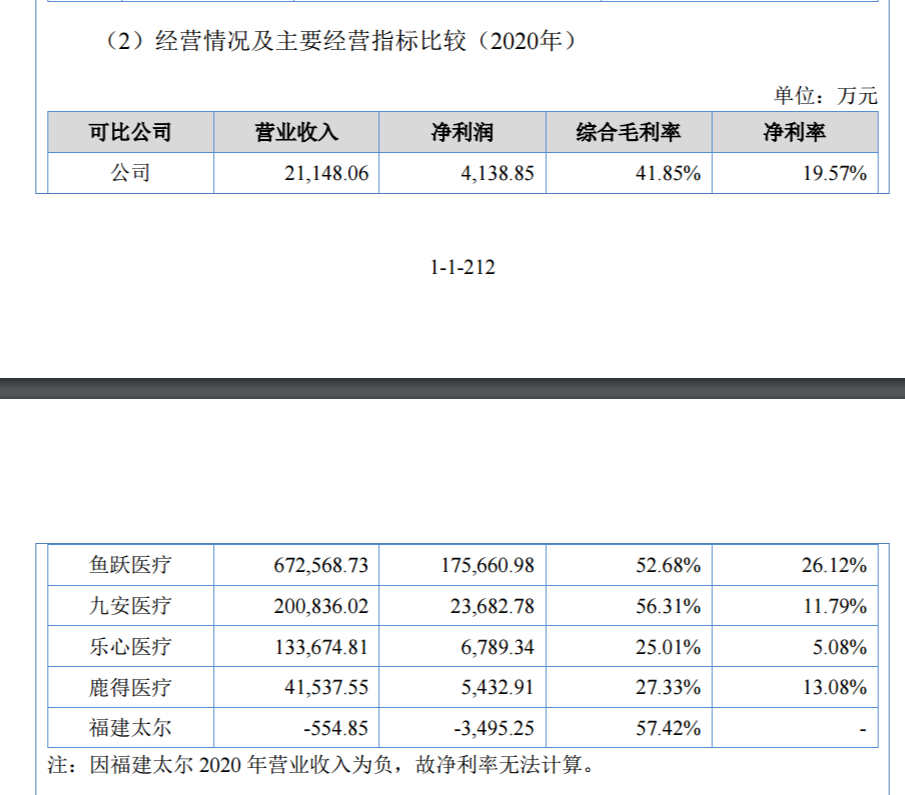

与公司业务具备可比性的上市公司及新三板挂牌企业有鱼跃医疗、九安医 疗、乐心医疗、鹿得医疗、福建太尔五家企业。锦好医疗与精选层另一家公司鹿得医疗很像,是可比公司之一。鹿得医疗产品大多数应用于家庭,为广大家庭和个人消费者提供家庭血压 监测、呼吸道疾病治疗、口腔清洁保健等功能,帮助消费者进行相关 疾病的监测、预防和治疗,积极进行健康管理,提高身体健康水平。

公司主要以海外销售为主,出口地区覆盖欧洲、亚洲、美洲等全球 90 余个国家和地区,客户包括德国西万拓、日本绿橡树、德国博尔乐等知名企业。报告期内,公司的海外销售收入占主营业务收入的比例在 80%以上,在国际市场具备 较强的竞争力。2018 年至今,公司助听器产品的出口销售数量和出口销售金额占全国境内助听器产品出口数量和金额的比例逐年增长,2020 年,公司助听器 出口销售数量占全国境内助听器出口销售数量的比例已达 12.26%。

全球助听器市场主要被五大国际听力集团:WS 听力集团、索诺瓦听力集团、 W.D.H 听力集团、瑞声达听力集团、斯达克听力集团所占据,由于上述企业成 立时间悠久,具备比较深厚的技术积淀。公司助听器产品的技术水平尚处在成长 阶段,与国际大厂相比仍然存在较大的技术差距。

国内本土的助听器生产企业除锦好医疗外,还包括欧仕达听力科技(厦门)有 限公司、厦门新声科技有限公司、厦门瑞听听力科技有限公司等。中国助听器市场的市场格局与全球助听器市场格局大致相同,五大国际听力 集团主打线下验配的模式,主要销售高端机型,占据90%左右的市场份额;其他助听器企业主要销售中端、低端机型产品为主,以非验配模式为主,占据剩余市场份额。

根据中国产业调研网发布的报告《2019-2025年中国助听器行业发展深度调 研与未来趋势预测》,预计2020年全球助听器的市场规模为64.7亿美元,到2025 年该市场规模有望达到83.3亿美元的水平,预计5年间市场规模增加28.75%,年 平均复合增长率为5.18%。2015-2019年,中国助听器行业市场规模从28.4亿元人民币增长到55.1亿元人民 币,市场规模增加近一倍,在此期间年平均复合增长率为18.02%。

国内助听器生产企业主要集 中于福建地区、广东地区和江浙地区。综合来看,我国助听器行业的生产能力不 断提高,行业总体保持净出口的态势。中国助听器的出口数量反映了国际市场对 于国内企业生产的助听器的需求,根据Wind的数据,中国助听器的出口数量从 2014年的1,001.40万个增长至2019年的1,831.23万个,出口数量增长82.87%,年平 均复合增长率为12.83%,助听器的出口数量总体保持较快增长的趋势。

据EuroTrak数据显示,2018年,大部分欧洲国家助听 器产品的渗透率超过了20%,其中英国、法国等地均超过了40%;日本地区的助 听器产品渗透率也达到了14.4%,而中国助听器产品的渗透率不超过5%。随着中 国的经济不断发展,助听器将在中国得到更快地接受和发展。基于市场认知和产 品需求的差异,公司采取了先通过ODM模式发展海外市场,再逐步树立自有品 牌开拓国内市场的经营模式和方向。

报告期内,公司营业收入呈持续增长态势,2019 年度和 2020 年度营业收入 分别较上年度增长 42.02%和 41.84%。报告期内,公司净利润分别为 1,992.41 万元、2,461.88 万元、4,064.05 万元和 1,058.45 万元,归属于母公司股东净利润分别为 1,992.41 万元、2,461.88 万元、4,138.85 万元和 1,103.06 万元万元,2018 年-2020 年呈逐年增长的趋势,净利润增长主要是因收入 规模增加所致。

2021 年上半年净利润较上年同期下降,主要是因毛利率下降及期间费用增加所致。2020 年和 2021 年 1-6 月归属于母 公司股东净利润均高于当期净利润,主要是公司持股 57.5%的子公司芯海聆在 2020 年和 2021 年 1-6 月因持续投入数字芯片研发导致 分别亏损 176.00 万元和 104.96 万元。

报告期内,公司净利润占营业收入比例分别为 18.98%、16.51%、19.22%和 10.61%,存在一定的波动,2019 年占比下降主要是受当期股份支付金额影响,若剔除该因素影响,2018 年-2020 年公司净利润占营业收入比例为持续增长趋势;2021 年 1-6 月净利润占营 业收入较 2020 年下降较多,主要是因毛利率下降及期间费用增加导致净利润减少所致。公司营业外收入和营业外支出占营业收入比例 较小。

报告期内,公司助听器产品的毛利率分别为 48.74%、49.59%、48.46%和 41.99%, 2018 年-2020 年比较稳定,毛利率的小幅变动主要是受产品结构变化影响;2021 年 1-6 月毛利率下降明显,主要是受汇率波动及产品和客户结构变化的综合影响。

公司产品以境外销售为主,且境外业务保持较快增长。报告期内,公司整体 营业收入分别为 10,497.95 万元、14,909.46 万元、21,148.06 万元和 9,972.36 万 元,境外营业收入分别为 10,250.13 万元、14,038.84 万元、17,975.41 万元和 8,461.33 万元,外销占比分别为 97.64%、94.16%、85.00%和 84.85%。

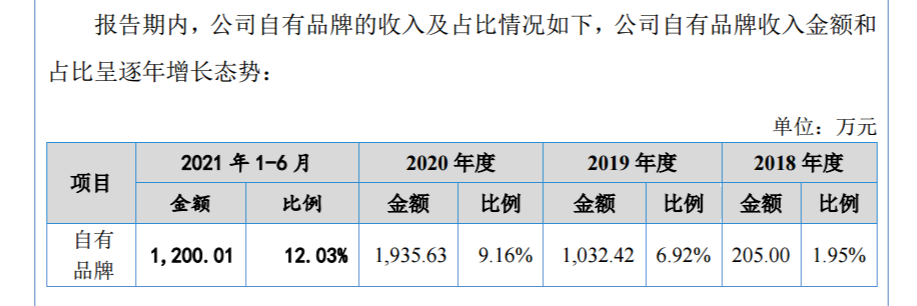

报告期内,公司销售收入以 ODM 模式为主,报告期各期占比均在 85%以上。报告期内,公司自有品牌收入金额和占比呈逐年增长态势。基于公司在自有品牌模式上的发力,报告期内公司自有品牌产品销售逐年增 长,销售占比由 2018 年的 1.95%提升至 2021 年 1-6 月的 12.03%。

报告期内,公司境外销售比例分别为 97.64%、 94.16%、85.00%和 84.85%,公司主 要产品退税率为 13.00%。报告期内,公司获得出口退税金额分别为 898.62 万元、 1,279.34 万元、1,316.13 万元和 668.79 万元,占各期利润总额的比例分别为 39.19%、44.40%、27.98%和 52.47%,占各期净利润的比例分别为 45.10%、51.97%、 32.38%和 63.19%,占比较高。

受 2021 年上半年美元兑人民币平均汇率较上年同期下降及部分雾化器、气 垫床部分原材料价格上涨等因素影响,发行人 2021 年上半年毛利率较上年同期 下滑;同时,销售费用、研发费用等期间费用因加大品牌宣传推广的力度以及扩 充和优化研发人员队伍导致相关费用支出增加,上述因素综合导致发行人 2021 年上半年净利润较同期降幅较大。

结合行业发展趋势以及助听器技术水平的迭代情况,未来数字助听器将是主 流的助听器产品,模拟助听器市场占比将逐渐下降。但模拟机向数字机的转换是 一个逐步推进的过程,短期内模拟机的市场需求仍将存在。结合这一情况,公司 也将顺应行业发展趋势,在把握模拟机市场需求的同时,逐步储备数字助听器的 技术经验,产品逐步由模拟助听器向数字助听器转型。报告期内公司数字助听器 的销售规模呈逐年增长趋势,与助听器行业发展趋势相符。

为配合公司的战略规划及产品升级转型,2020 年 8 月,公司成立子公司湖南芯海聆半导体有限公司,进行数字助听器芯片的研究开发设计相关工作。截至 目前,芯海聆已经完成了一款数字助听器芯片的前端和后端设计,并取得了芯片 样片,公司已启动了针对该芯片的助听器产品的应用开发。

报告期内,公司研发投入分别为 470.67 万元、816.51 万元、 1,066.50 万元和 542.58 万元,公司持续进行研发投入。目前公司数字机芯片均 为外部采购,对芯片供应商存在依赖。2020 年 8 月,公司设立子公司芯海聆, 用于开发助听器数字芯片及相关算法研究。

截至 2021 年 7 月 31 日,公司在手订 单金额为 4,626.83 万元。2021 年 1-7 月公司新增订单金额为 13,177.25 万元,较上年 同期增长 7.80%,其中外销订单金额为 11,468.51 万元,较上年同期增长 5.68%,公司 具备持续获取境外订单的能力,公司境外销售业务具有可持续性。

公司股东王敏直接持有公司 35.09%股份, 并通过锦同创、锦同盛和锦同声间接控制公司 21.63%的表决权,王敏直接及间 接控制的股份所享有的表决权足以对发行人股东大会的决议产生重大影响,为公 司的控股股东。王敏先生,1975 年 11 月出生,现任公司董事长兼法定代表人,大专学历。

1994 年 12 月至 1997 年 11 月就读于 醴陵市党校中专,1997 年 12 月至 1999 年 12 月就读于湖南师范大学公共关系专 业。2000 年 1 月至 2003 年 12 月任湖南省天博瓷业有限公司外贸业务员;2004 年 1 月至 2005 年 12 月任泓润塑胶五金(深圳)有限公司外贸经理;2006 年 3 月至 2010 年 3 月任锦好企业股份有限公司董事;2010 年 4 月至 2011 年 7 月任 惠城区锦好电子厂总经理;2011 年 8 月至 2017 年 11 月任有限公司董事长兼总 经理;2017 年 12 月至今任股份公司董事长。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。