提价2.94元发行,幅度37%!夜光明能否给投资者带来光明?

浙江台州企业夜光明将在10月10日北交所发行。令人瞩目的是,夜光明发行底价由去年9月披露的8.05元提至10.99元,发行市盈率21.56倍。这在近期北交所新股发行中还是罕见的,别的公司基本是降低发行价,唯独这家公司反其道而行之,发行底价提高了2.94元。

另外令人关注的是,这家浙江企业吸引的战投寥寥无几,仅有三家,分别是金证资本、丹桂顺资管、台州乾和资产。这和天马新材、硅烷科技等的公募云集形成较大反差。

夜光明北交所上市也是属于二进宫,2018年从新三板摘牌,之后又于2020年11月重回新三板。公司二次挂牌新三板,明显就是冲着在北交所上市来的。这次计划发行股份1349.27万股,募资1.48亿元。

值得特别注意的是,夜光明停牌前股价为8.5元,不少新三板投资者在上市之前集邮套利。公司老流通股有1248万股,占总股本四分之一,加上再发行新股1349万股,共2597.27万股流通股,上市首日流通市值2.8544亿元。套利者汹汹,获利盘丰厚,公司提价近3元发行,等待新股申购者的是肉汤还是大棒?

一、反光材料领域小巨人

夜光明是一家专业从事反光材料及其制品研发、生产及销售的高新技术企业。公司产品涵盖反光布、反光膜等反光材料,以及反光服饰、反光标等反光制品,广泛应用于高可视性职业防护服装、运动服装及装备、时尚服饰鞋帽、雨伞雨衣、交通运输安全、户外广告、市政设施建设等领域。

公司深耕反光材料及其制品领域近二十年,掌握水性胶植珠技术、亮银植珠技术、玻璃微珠 表面处理、胶黏剂合成配方、反光材料运用等核心技术,将反光材料与下游服装、箱包、鞋帽等传统行业结合。公司拥有与上述核心技术、工艺、设计相关的发明专利 11 项 (含欧洲专利 1 项)、实用新型 25 项、外观设计 66 项。公司先后获得国家级“高新技术企业”、浙江省专精特新“小巨人”企业等荣誉。 与广汽集团、顺丰控股、Velilla 等国内外知名企业或品牌建立了合作关系。

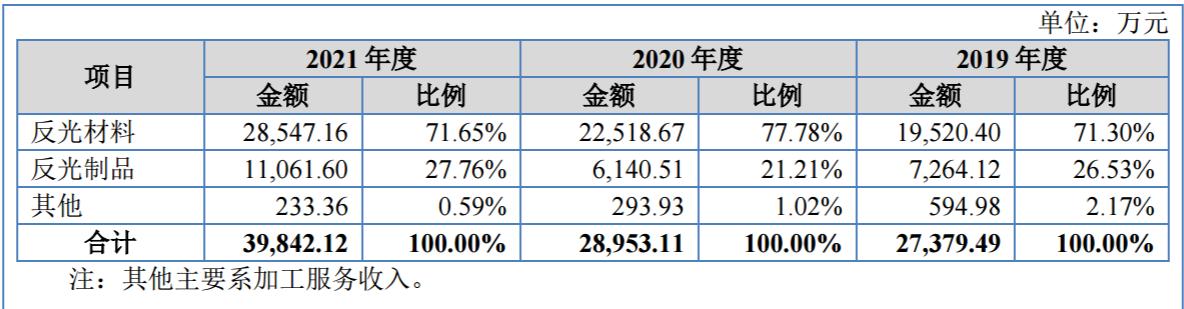

公司主要产品为反光材料及利用反光材料进一步加工制造的反光制品。 2019到2021年,公司主营业务的收入金额分别为 27379.49 万元、28953.11 万元和 39842.12 万元, 2020 年度和 2021 年度同比分别增长 5.75%和 37.61%。

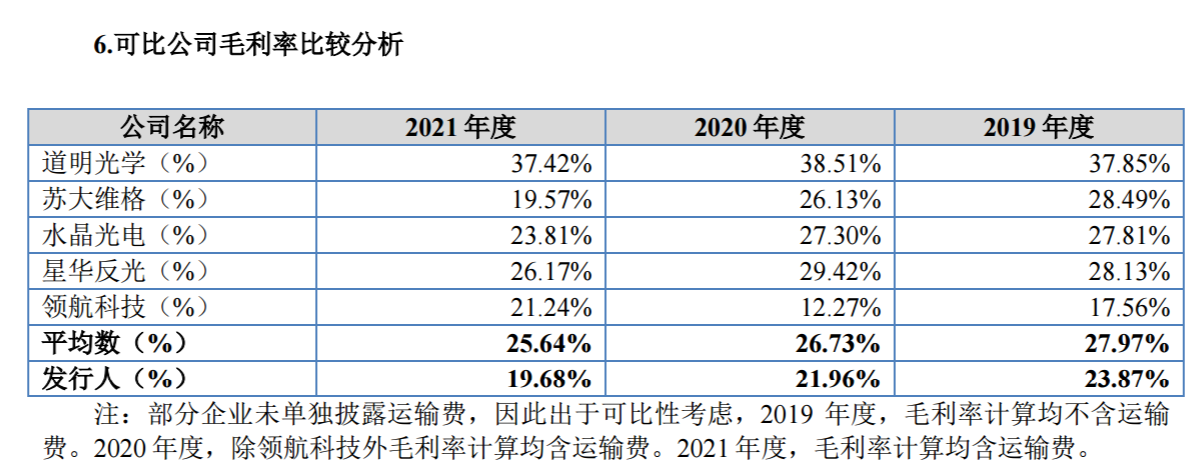

2019到2021年,公司综合毛利率分别为 23.87%、21.96%和 19.68%,整体低于行业平均水平,主要系公司产品结构、市场定位等与同行业可比公司存在差异所致。公司定位于反光材料及制品的细分市场,实施全品类战略。同行业公司中,星华反光的主要产品是中高端反光布,苏大维格主要为反光膜, 道明光学主要为反光膜,水晶光电以中高端反光布为主,领航科技的主要产品为反光布。

报告期内,公司研发费用发生额分别为 1102.67 万元、1034.37 万元和 1373.11 万元,占营业收入的比例为 4.00%、3.54%和 3.42%,占比总体保持稳定。

二、今年上半年扣非净利润增长41.77%

2019到2021年,公司营业收入分别为 27595.39 万元、29196.50 万元和 40113.04 万元,同比增幅分别为 5.8%和 37.39%。 2020 年度,公司营业收入增长 1601.10 万元,增幅为 5.80%,虽然下游需求有所增长,但受 新冠疫情影响(尤其是境外市场),公司收入增幅较小。 2021 年度,公司营业收入增长 10916.54 万元,增幅为 37.39%,主要系反光材料市场需求持续释放,且新冠疫情影响减弱,公司新建产线的产能逐步释放,并加大了市场开拓,营业收入快速增长。同时,公司反光标产品市场需求明显增长,成为营业收入的重要增长点。

2019到2021年,公司净利润分别为 2775.67 万元、2557.77 万元和 3287.49 万 元,净利率分别为 10.06%、8.80%和 8.20%。 报告期内,公司营业利润和净利润呈现先降后升的趋势。

2019到2021年,公司境内销售收入分别为 19011.61 万元、21340.10 万元和 27499.46 万元,占当期主营业务收入的比例为 69.44%、73.71%和 69.02%。公司境外销售收入分别为 8367.88 万元、 7613.01 万元和 12342.66 万元,占主营业务收入的比例分别为 30.56%、26.29%和 30.98%。

境内销售主要集中在华东和华中地区,该区域下游生产厂商较多且公司位于华东地区,公司销售区域与行业地域特点基本相符。2021 年度,华东及华中地区销售占比有所下降,主要系华南等其他地区新老客户收入增加所致。 境外销售主要集中在亚洲、欧洲和南美洲。

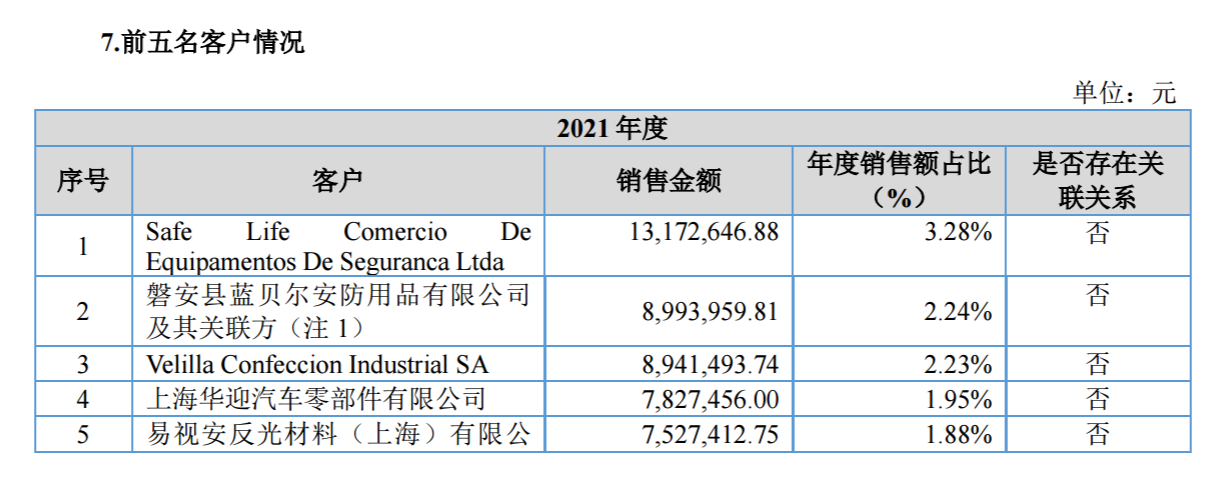

2019到2021年,公司前五大客户的销售收入分别为 2836.48 万元、3443.74 万元和 4646.30 万元, 占公司当期营业收入的比例分别为 10.28%、11.80%和 11.58%,公司的客户较为分散。

2022 年上半年,公司实现营业收入 17860.40 万元,同比去年同期增长 7.36%,实现净利润 1397.63 万元,同比去年同期增长 37.96%。扣非净利润1282.60万,同比增长41.77%。主要系报告期营业收入增长,且公司积极加强成本控制, 反光布、反光制品等产品毛利率有所增加带动了综合毛利率上涨,同时美元汇率上涨导致汇兑收益增加。

三、今年业绩预期

1、在建工程

公司今年半年报显示,在建工程账面价值 18533365.4元,即1853万,与上年末相比增长了 36%, 主要原因系公司采购安装反光布生产线所致。

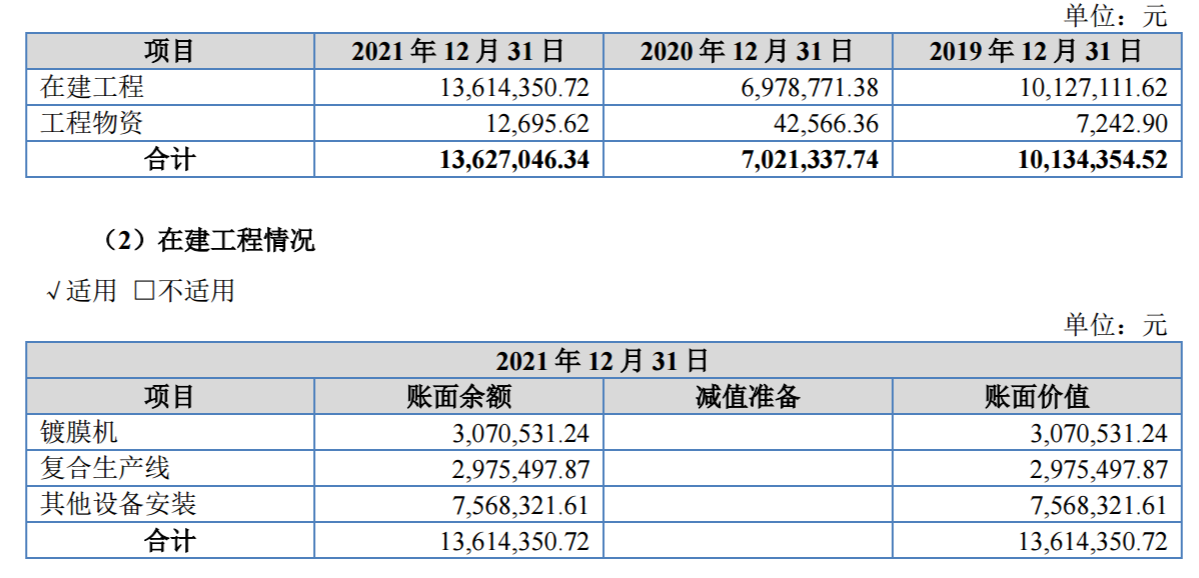

2019到2021年,公司在建工程账面价值分别为 1013.44 万元、702.13 万元和 1362.70 万元,占非流动资产的比例分别为 11.50%、6.65%和 8.70%。

随着产线的增加以及工艺和设备的改进,公司 2020、2021 年,尤其是2021 年产能 有了较大幅度的提升,但新的产线从投产到达产需要一定周期,因此2021年公司反光布产能利用率尚未饱和。总体上看,报告期内公司反光材料及其制品产销率保持在 90%以上,产品销售情况良好。

公司新产线建设如今完成怎么样了?招股书没有详细介绍,新闻也找不到。不过公司官网找到了2022年3月的“年产8000万平 方米高性能反光材料的技改项目(先行)竣工环境保护验收监测报告表”。发现了公司近几年生产线扩大的详细情况:

2019年,我公司为满足发展的需要和客户对高性能反光材料的需求,实施技改项目, 淘汰了原有反光布、反光热帖和安全警示器的生产线,新增年产4000万米高性能反光材料的生产线,委托浙江东天虹环保工程有限公司编制了《浙江夜光明光电科技股份有限公司年产4000万米高性能反光材料的技改项目环境影响报告书》,2019年2月13日取得环评批 复(台开环建[2019]3号)。技改项目于2019年7月通过了竣工环境保护验收。

2022年1月,我公司委托浙江迅蓝环保科技有限公司编制完成了《浙江夜光明光电科技股份有限公司年产8000万平方米高性能反光材料的技改项目环境影响报告表》,并于 2022年1月5日获得了台州市生态环境局的审查意见(台环建(新)[2022]2号)。2022年1 月,我公司建设完成了浙江夜光明光电科技股份有限公司年产8000万平方米高性能反光材料的技改项目的建设(除21#、22#生产线及新的配胶车间未建,其余已建成),并开始调 试。本次验收范围只针对已建设施(除21#、22#生产线及新的配胶车间外),由于本次验收为先行,21#、22#生产线及新的配胶车间待后续建成后再行验收。故目前全厂的生产能 力为年产7000万平方米高性能反光材料,本次验收范围内的生产能力为3000万平方米高性 能反光材料。

可以看出,公司近年在不断扩建产能。现在正在建设的是年产8000万平方米高性能反光材料的技改项目。公司半年报显示,还在采购安装反光布生产线,可见这个项目还没有完全建好。

2、员工人数

2019年到2021年,员工人数分别为289、329、406,反映公司规模不断扩大。

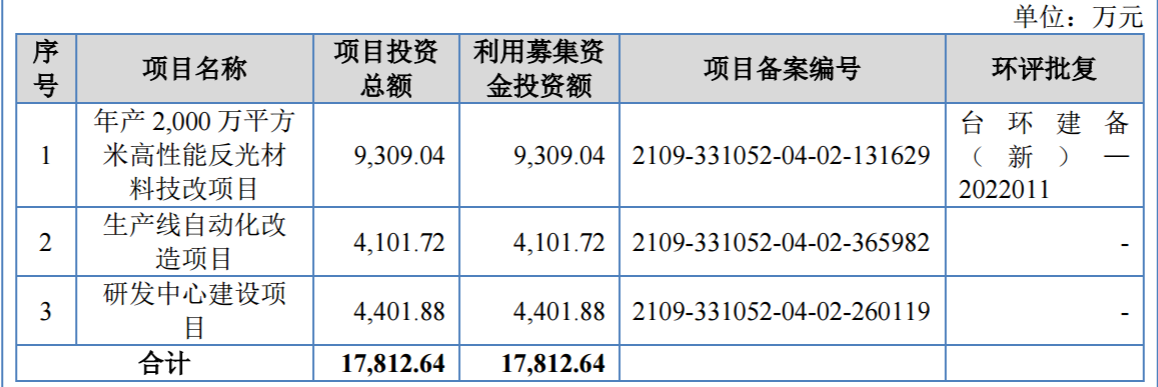

3、募投项目

年产2000 万平方米高性能反光材料技改项目 :计划通过对厂房以及配套工程的装修完善、相关设备的购置以及生产管理团队的扩充,进行反光材料生产线的建设。项目建成后,将主要用于高亮系列和亮银系列反光布的生产, 从而满足职业防护、民用消费等下游领域的市场需求。

项目的实施依托于现有厂区,通过购置自动化生产设备、检测设备,从而升级公司的生产流程和工艺,有助于公司在现有生产和研发能力的基础上,扩大主营业务产能,维持并进一步扩大 公司的市场份额。项目实施后,预计新增产能高亮系列反光布 1600 万平方米/年、亮银系列反光布 400 万平方米/年。

生产线自动化改造项目 :总投资 4101.72 万元,其中拟投资 3888万元用于购买并安装先进生产设备及软件, 提升生产效率,提高产品一致性、稳定性,进而提高公司盈利能力。

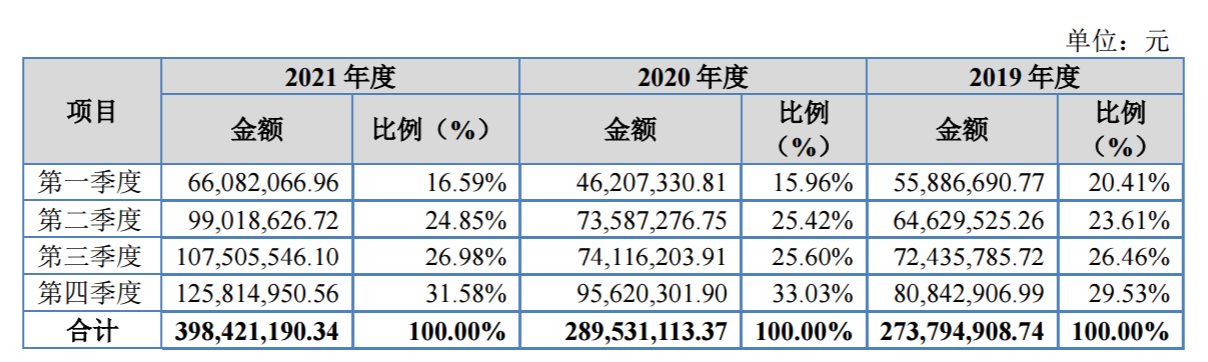

4、季节性

反光材料行业无明显的季节性,除第一季度因春节放假等因素销售收入占比较低外,各季度波动性较小。可以看出,下半年收入一般占近60%。

5、综合分析

公司在建工程今年半年末有1853万,反映公司一直有新产线建设,目前新产线还没有完全建好。员工人数也从289增长到406人。公司上半年营收增长个位数,但扣非净利润增长超40%。下半年净利润多于上半年。募投项目都是技改项目。因此,随着新产线的不断释放,公司今年业绩会稳步增长。

四、可比公司

反光材料行业是市场化、充分竞争的行业,公司产品面临国际和国内同行的竞争。行业内如 3M、艾利丹尼森、恩希爱等国际知名竞争对手具有较强的技术实力、资金优势,在竞争中处于有利地位,国内竞争对手如道明光学、星华反光、夜视丽等通过加大研发投入、扩大产能等方式参与市场竞争。

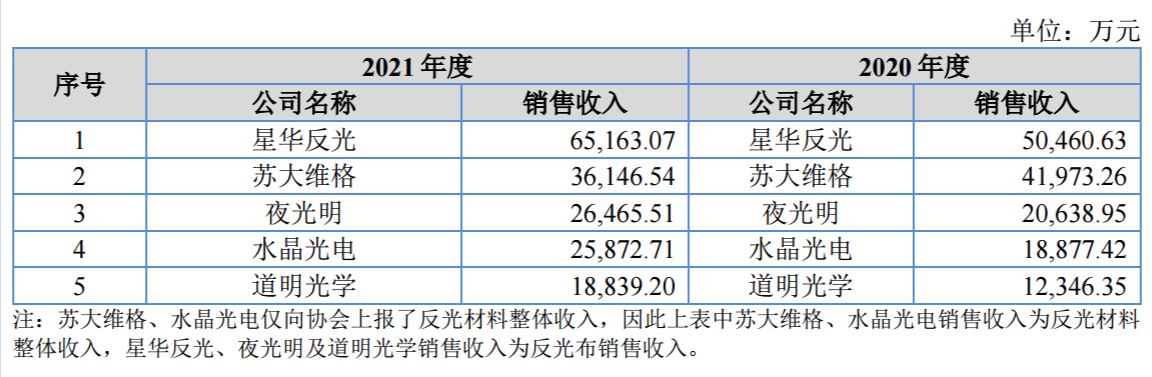

中国交通企业管理协会根据反光布生产厂商的销售收入出具了《证明》,2020 年及 2021 年, 反光布行业前五名如下表所示:

A 股上市公司道明光学、苏大维格、水晶光电、星华反光以及全国股转系统挂牌公司领航科技从事相同或相似业务,因此选取前述上市公司及公众公司作为同行业可比公司。

道明光学 (002632): 浙江道明光学股份有限公司成立于 2007 年, 是一家集产品研发、设计、生产、销售于一体的反光材料供应商,产品广泛应用于各种道路交通指示标牌、车身安全标识、海上救生设施、消防救生设施、服装、箱包、鞋帽、广告等领域。道明光学 2011 年 10 月在深圳证券交易所中小板上市。

2021 年营业收入 12.84 亿 元,其中个人安全防护 材料及制品、车辆安全防护材料及制品、玻璃微珠型道路安全防护材料及制品、微纳米棱镜型反光材料等反光材料及其制品相关业务,合计收入为 9.95 亿元。

总市值36亿,2021年净利润大幅下滑,静态市盈率66倍,动态市盈率28倍。

华日升:常州华日升反光材料有限公司成立于 2001 年, 系上市公司苏大维格(300331)子公司。主营产品包括棱镜级、高强级、 工程级、广告级、车牌级系列反光膜,车身反光标识,系列喷绘膜和发光膜等。

苏大维格2021 年营业收入 17.37 亿 元,其中反光材料及其 制 品 相 关 业 务 收 入 为 3.61 亿元。

苏大维格总市值45亿,2021年净利润亏损3.5亿。

夜视丽: 夜视丽新材料股份有限公司成立于1996 年,2014 年被上市公司水晶光电(002273)收购,现为水晶光电全资子公司。 主营业务为高性能逆向反光材料研发、生产和销售,产品广泛应用于消防、路政、警察等安全救援、通信、电力交通标志、标牌、车牌、车身反光标识等安全领域和各类服饰、鞋帽、箱包、广告牌等领域 。

水晶光电2021 年营业收入 38.09 亿 元,反光材料及其制品 相关业务收入为 2.59 亿元。

水晶光电总市值148亿,静态市盈率33倍,动态市盈率30倍。

星华反光 (301077): 杭州星华反光材料股份有限公司成立于 2003 年,主营业务为反光材料及其制品的研发、设计、生产及销售,产品广泛 应用于职业安全防护、个人安全防护、休闲服饰、功能性面料、运动用品、户外用品、箱包、鞋类等领域。星华反光于 2021 年 9 月在深圳证券交 易所创业板上市。

2021 年营业收入 7.92 亿 元,其中反光材料及其 制品相关业务收入 7.77 亿元。

总市值24亿,去年扣非净利润9150万,今年上半年4158万,静态市盈率27倍,动态市盈率29倍。

领航科技 (831706):成都中节能领航科技股份有限公司成立于 2010 年,主要从事微结构光学材料的研发、生产和销售,产品包括玻璃微珠、 玻璃微珠型反光材料(反光膜、反光布)、反光制品(反光涂料、反光油漆、反光油墨等)、光学膜材料等。领航科技于2015 年 1 月在全国股转系统挂牌。

2021 年营业收入为 0.92 亿元,其中反光材料及 其 制 品 相 关 业 务 收 入 0.56 亿元。

总市值1.11亿,2021年净利润亏损2889万。

可见,除水晶光电外,其它公司都是20亿到40亿的小市值公司。业绩也都泛善可陈。这个行业,市场不大待见,给的估值也不高,不到30倍。

公司在发行公告中自称,上述同行业可比公司2021年静态市盈率均值为38.22倍。化学原料和化学制品制造业(C26)最近一个月平均静态市盈率为 18.43 倍。

五、估值无优势

夜光明本次发行新股1349.27万 股,战配前发行后总股本为 6004.27万股。本次发行价格 10.99 元,对应发行后总市值6.59869273亿,发行后流通市值2.85439973亿。

公司2021年扣非净利润3060.38万元,对应 2021 年扣非市盈率21.56 倍。同行业可比公司可比性较强的是道明光学、星华反光,二者估值大约在28倍。在沪深,这个估值算比较低的。同样的公司,拿到北交所估计估值很难在20多倍。

夜光明的优势在于,公司近几年业绩稳健增长,2021年扣非净利润3060万,增长35%,今年上半年扣非净利润1282万,增长41%。公司有新生产线投产,今年业绩预计会稳健增长。但今年上半年营收仅增长7%,因此估计利润增长也不会太大。对稳健增长的公司,北交所不会给太高估值。

令投资者无奈的是,公司发行底价本来挺合适,8元多,公司停牌前也一直在8元附近交易。但公司不知出于何种考虑,硬生生将发行底价抬高一大截。现在10.99元的发行价,比原定的发行底价高出37%,这一块实际上是投资者的申购收益。如今,公司上市,打算连肉带汤自己都吃干喝净,吃独食。对于这样的公司,还是尽量远离。就个人来说,我是不会申购的。

公司行业相对传统,6个亿的市值,基金看不上。近3个亿的流通市值,没有夺人眼球的题材,游资也瞧不上。与投资者争利,散户也瞧不上。当年有一个云创数据,40倍市盈率20元发行,如今股价只有9元了。当然夜光明上市之后,由于有业绩支撑,倒不至于走成这样。但8元发行底价拉到近11元,投资者申购想吃肉是不太可能了,汤能不能喝上还得看大盘脸色。

(获取更多内容,请关注同名微信公众号“朱邦凌”)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。