三祥科技:发行价格11元,创新层停牌价7.49元,高出47%

下周目前有5只新股在北交所发行。三祥科技主营业务为车用胶管及其总成。

申购时间:12月20日

发行价格:11元

发行市盈率:18.71倍

发行新股:1423万股

原有非限售股本:2500万股

发行后总股本: 9803万股

发行后总市值:10.7833亿元

发行后流通市值:4.3153亿元

停牌价:7.49元

一、概况

三祥科技成立于2003年4月,公司主要从事车用胶管及其总成的研发、生产和销售,为整车厂商及其零部件配套厂商、售后零部件供应商等供应车用胶管及总成产品。

公司与诸多客户保持了长期稳定的合作关系,其中包括了美国通用汽车、上汽通用、吉利 汽车、长安汽车、比亚迪、东风日产、江门大长江等优质主机厂资源。

公司产品广泛面向境外汽车零部件后市场及美国通用等在内的整车厂商,报告期内公司来源于境外主营业务收入分别为 31,509.67 万元、33,922.79 万元、35,857.40 万元及19,088.23 万元,占公司主营业务收入比例分别为 60.32%、60.41%、59.17%及 59.57%,主 要销往美国、欧洲等国家和地区。

二、亮点

布局新能源汽车产品,已为多家主机厂供货。公司积极拥抱汽车产业新趋势,产品技术在轻量化方面已经取得突破性进展:于 2018 年启动“超低膨胀量+轻量化结构”的研究项目,进行新能源汽车液压制动软管 的技术开发。公司已经解决了胶管生产技术中的两大难题:一是降低橡胶软管的膨胀量,确保更精确地传递制动压力;二是在不影响产品性能的情况下降低产品重量,帮助汽车实现轻量化。公司的新能源车用液压制动系统软管已投入量产,向比亚迪及国际主要新能源整车厂批量供货,并拿到了蔚来汽车、小鹏汽车等造车新势力的定点合同。

三、业绩

今年三季度:2022 年 1-9 月公司实现营业收入 51,841.15 万元,同比增长 19.79%,实 现归属于母公司所有者的净利润 5,211.59 万元,同比减少 8.55%,扣除非经常性损益后归 属于母公司所有者的净利润 4,911.07 万元,同比增加 6%。

2022年度的业绩预计:公司预计营业收入为 72,500 万元至 74,000 万元,同比增长 18%至 21%; 归属于母公司所有者的净利润为 6,600 万元至 6,800 万元,同比下降 19%至 16%;扣除非经常损益后归属于母公司所有者的净利润为 6,300 万元至 6,500 万元,同比增长 9%至 13%。

四、可比公司

1、天津鹏翎集团股份有限公司 (300375.SZ)

2019 年,2020 年,2021 年和 2022 年 1-6 月营业收 入分别为 16.01 亿元、 16.75 亿元、16.57 亿元及 7.86 亿元;净利润分别为 1.45 亿元、-0.69 亿元、 0.62 亿元及 0.47 亿元。

成立于 1988 年,是全国 规模较大、集设计、研 发、生产、销售于一体的 汽车零部件配套企业,国家高新技术企业。主要产 品涵盖了汽车冷却管路总 成,汽车燃油管路总成, 汽车空调管路总成,汽车油气管路总成等多个系列。

总市值25亿。

2、 四川川环科技股份有限公司 (300547.SZ)

2019 年,2020 年,2021 年和 2022 年 1-6 月营业收 入分别为 5.77 亿元、6.77 亿元、7.76 亿元及 3.89 亿 元;净利润分别为 1.13 亿 元、1.13 亿元、1.05 亿元 及 0.52 亿元。

成立于 2002 年,专注于 研发、生产和销售车用胶 管系列产品,核心业务是 为各大汽车整车制造厂商 提供配套汽车橡胶软管产 品,也是国内摩托车胶管 产品的主流供应商。

总市值33亿。

3、宁波市天普橡胶科技股份有限公司 (605255.SH)

2019 年,2020 年,2021 年和 2022 年 1-6 月营业收 入分别为 3.45 亿元、3.04 亿元、3.06 亿元及 1.46 亿 元;净利润分别为 0.78 亿 元、0.63 亿元、0.39 亿元 及 0.16 亿元。

成立于 2009 年,主要从事汽车用高分子材料流体 管路系统和密封系统零件 及总成的研发、生产及销 售,为汽车整车厂商及其 一级供应商提供橡胶软管 及总成产品。

总市值24亿。

五、估值

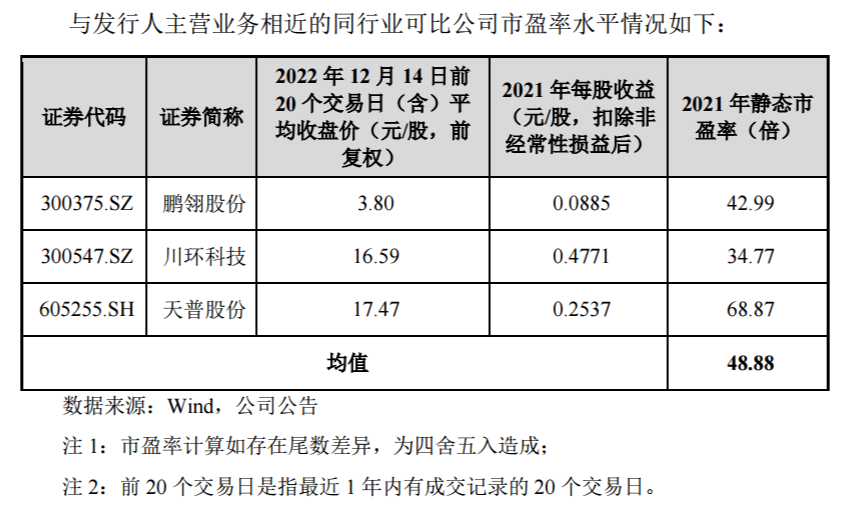

中证指数有限公司发布的“橡胶和塑料制品业(C29)”最近一个 月平均静态市盈率为 23.16 倍。同行业可比公司 2021 年静态市盈率均值为 48.88 倍。

沪深可比公司估值约为30多倍。总市值都不大,大都业绩不佳,包含了很多壳价值。在没有多少壳价值的北交所,三祥科技估值无法与沪深类比。北交所可比公司有利通科技、派特尔、威博液压、万通液压。利通科技动态市盈率10.5倍,派特尔静态市盈率13.7倍,威博液压静态市盈率14.4倍,万通液压16倍。可见,此类公司在北交所是估值最低的一类。

公司发行市盈率18.71倍,预计今年扣非净利润中值 6400 万元,动态市盈率16.84倍。这个估值在北交所可比公司中不具有优势。同时,公司10.7亿总市值较大,4.3亿流通市值更大,上市大概率破发。因此,我不申购。

下周有佳和科技、太湖雪、浙江大农、华光源海、三祥科技五只新股,都不具有性价比,并且都是传统行业,都具有破发可能,我都不申购。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。