猪价比秦朝还便宜?在座的养殖大厂都有功劳

出品丨花朵财经观察(FF-Finance)

撰文丨学研

猪价创八年新低,某些省份的猪肉,甚至比姜和蒜还便宜。

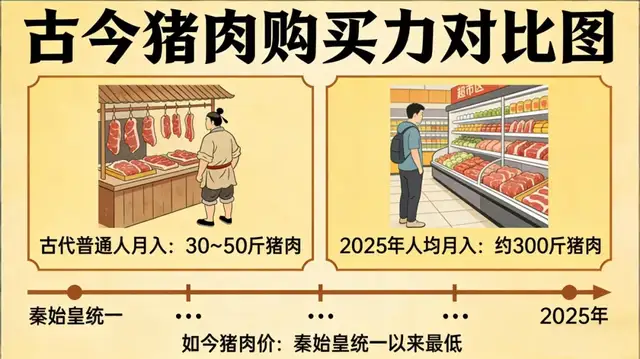

这不是危言耸听,有博主做了一个很有意思的统计,如果用“人均月收入能买多少斤猪肉”来做比较,在大多数朝代,普通人每月收入可以购买猪肉30斤到50斤左右,最便宜的时候也很难突破每月100斤。

根据国家统计局的数据,2025年全国人民的人均月收入为3615元,即便按照每斤12元的零售价计算,也可以买到大约300斤猪肉。

也就是说,现在的猪肉价格,其实是自秦始皇统一六国以来的最低水平。

养殖户养猪不赚钱还倒亏,已经成了2026年开年以来,养猪行业最扎心的现实。

PART.01

猪肉比蒜还便宜

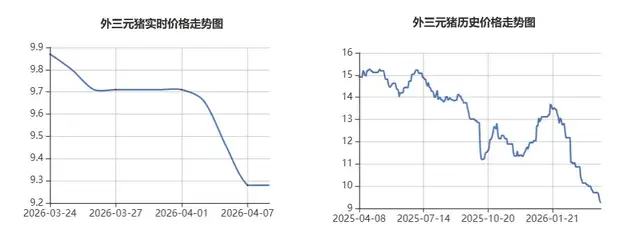

农业农村部数据显示,截至2026年4月7日,全国瘦肉型猪出栏均价已跌到了9.27元/公斤,比去年同期的14.6元/公斤还跌了近四成。这一价格直接创下2018年以来的八年新低。

这有多夸张呢?

同期的全国白皮蒜批发价要3.57元/斤,部分地区大蒜价格甚至突破4元/斤。换算下来,猪肉价格比大蒜还低,在一些省份,连生姜的价格都比猪肉高出一截。

数据显示,2026年3月全国生猪均价9.91元/公斤,行业亏损态势持续加剧。而行业自繁自养完全成本大概在每公斤12到14元之间,也就是每斤6-7元。

牧原、温氏、德康等头部企业能把成本压到每公斤12元左右,也就是它们养一头125公斤的标准猪,出栏就要亏大约187元。其他上市猪企和养殖户的成本就更高了,有些甚至每养一头猪就要亏上400元。

全行业都在倒贴钱干活。

PART.02

说好的猪周期呢?

去年,包括花朵财经在内的不少机构和自媒体都预测新一轮猪周期即将开启。然而,现实却给了所有人一记耳光。核心问题出在那些手握资本的养猪大厂身上——它们不仅不减产,反而顶着亏损疯狂增产。

我们来看一组2025年的真实数据:

牧原股份全年出栏商品猪7798.1万头,同比增长8.9%,新增出栏637.9万头。

温氏股份销售生猪4047.69万头,同比增长34.11%,新增出栏1029.42万头,是“三巨头”中增量最大的企业。

正邦科技销售生猪853.69万头,同比增长105.87%,几乎翻倍。

仅上述三家头部企业,2025年合计新增出栏就超过2200万头。

产量哪来的?

这就不得不提头部企业突飞猛进的育种技术了。能繁母猪“越来越能生”,PSY(每头母猪年提供断奶仔猪数)已达33-35头,接近国际顶尖水平。

另一方面,居民家庭人均猪肉消费量连续两年下滑:2024年为28.1公斤,2025年降至26.6公斤,同比分别下降7.8%和5.4%。猪肉在整体肉类消费中的占比,也从2018年的62.1%降至2025年的57.9%。

产能狂飙叠加需求萎缩,猪价想要反转,难如登天。

PART.03

猪周期逻辑彻底变了

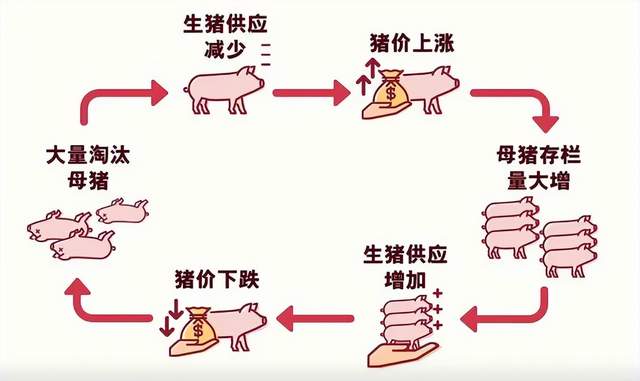

过去几十年,猪周期的剧本我们都烂熟于心:肉价涨→散户疯狂涌入→供大于求→肉价暴跌→散户含泪杀猪→供应减少→肉价再涨。散户是周期的“调节器”,他们扛不住亏损,亏钱赔穿就会主动减产,市场供需自然会重新平衡。

但现在,这个剧本失效了。

核心原因在于,市场的主角变了。根据《中国猪业高质量发展白皮书》数据,2024年我国生猪养殖规模化比重已达70.7%,年出栏500头以上的规模化养殖企业出栏量占比已接近74%。市场上的主要玩家不再是散户,而是有资本撑腰的上市公司。

它们都清楚,不减产会亏钱,但就是“谁都不敢减产”。

为什么?

因为它们舍不得定价权,舍不得多年积累的市场份额。谁先减产,就有可能出现“产能跟不上行情反转”的风险,从而错失丰厚利润。

于是,全行业陷入了“越亏越扛、越扛越扩”的恶性循环。所有人都在赌,赌对手先倒下,赌自己能成为这场消耗战的最后赢家。可这场无休止的产能军备竞赛,恰恰在不断推迟猪周期反转的拐点。

这种局面,不光是我们,美国也很熟悉。

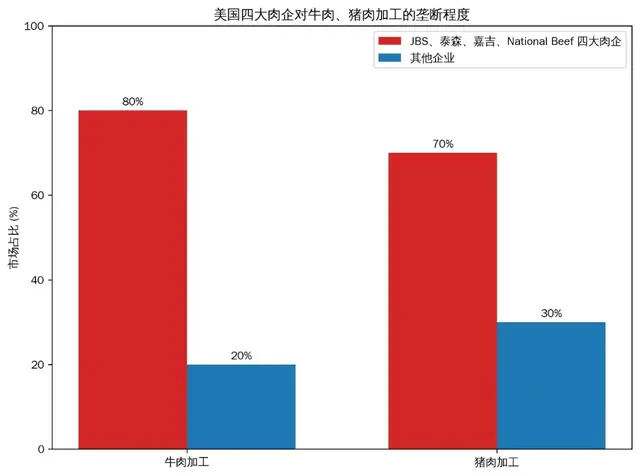

从上世纪80年代开始,美国花了整整30年,通过市场竞争把家庭农场清洗掉九成。到了今天,JBS、泰森、嘉吉、NationalBeef四大肉企牢牢控制了全美80%以上的牛肉加工和70%以上的猪肉加工。

这种高度垄断的后果是什么?

过去十年,美国超市里的肉类价格累计上涨了超过50%,远超同期通胀水平,消费者对此毫无办法。养殖户被挤压在产业链两端,既没有定价权,也没有议价权。

可能你会说,我们的情况与美国不同,有宏观调控的“有形之手”,不能刻舟求剑。但回看近几次猪周期,除了2014-2015年是行业亏损去产能,其余2006-2008和2018-2022周期,都是由蓝耳病、非洲猪瘟等外部冲击催生的。

现在这轮周期持续的时间太长了,已经远远超过了过往平均二十三个月的阈值。

这能不能理解为,如果没有外部冲击推动,想要靠行业自身缓慢去化产能、磨出市场大底,未来会越来越难?

这个问题目前还没有答案,但新的猪周期,或许真的要等到有大量竞争对手因现金流断裂而退出市场,才会真正到来。

在此之前,消费者还可以换着花样吃便宜猪肉。但对于国家经济来说,猪肉价格波动影响居民生活成本和消费信心,也时刻影响着产业关联上下游超百万就业岗位,如何平衡生猪产业健康和宏观层面经济稳定是个值得深思的长期命题。

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。