提前还贷遇阻!福州购房者被告知排队两三个月!

大无语!这届购房者想提前还房贷省点利息钱,却被福州部分银行告知:提前还房贷的名额已排到明年3月!躺又躺不平,卷又卷不赢,“房奴”该何去何从?

购房者提前还贷遇阻

福州又被官媒点名了,这次是因为不让“提前还贷”。

12月19日,人民网发布了一篇《提前还贷需预约?福州购房者被告知排队两三个月》调查:

福州许先生2020年向银行贷款100万买房。今年11月,许先生向房贷所属银行申请提前还款,但工作人员表示,提前偿还贷款需要预约排队,且至少要排队两三个月左右。

记者咨询了两家国有大行福州支行,均表示房贷提前还款需排队才能办理。也有招商等少数银行无需排队,能直接在线上申请提前还贷。

凭什么欠债不让还钱?银行方面给出的解释是:“提前还贷”的大军增多,银行额度紧张。

理是这个理,但是以前等个一两天,现在还款要预约还要排队到明年,这让“贷在高点”的购房者难以接受。

事实上,监管层禁止银行出现任何阻碍提前还贷的行为。这也是为什么8月份交通银行那则“提前还房贷要交补偿金”的公告被群嘲后火速撤下。

如果购房者提前还贷被恶意阻拦,可以试着向银行客服或银保监会进行申诉。不过你要看清贷款合同的条款,比如合同约定了提前还款的违约金,那么银行是可以收取违约金的。

银行为何不想让提前还贷?

先来说说购房者为什么急着还钱?

首先,疫情改变了人们的收入预期,那趁手里还有闲钱赶紧还了,无债一身轻。

其次,手里的钱跑不赢通胀,也跑不赢房贷利率。今年以来,基金股票跌麻了,连“稳赚不赔”的R2风险银行理财产品都开始亏本。搞钱太难,点灯燃油的打工人只好减轻负债,省点利息钱。

此外,福州首套房利率最低已经降到4.1%了,存量贷款利率却迟迟不降,这让前几年5.5%以上高利率上车的大冤种选择“提前还贷降杠杆”,也有不少人转而寻求利率更低的抵押贷/经营贷。

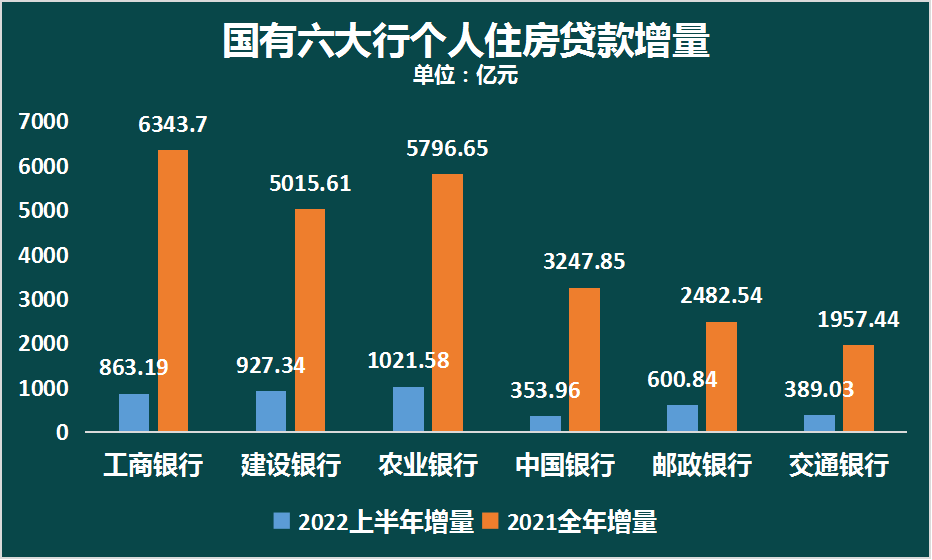

那银行为什么不想让购房者“提前还贷”?要明白银行不是做慈善的,它借你钱是为了吃利息。房贷被公认为是商业银行最优质稳定的信贷业务,不良率仅在0.36%左右。而且每家银行都有贷款KPI。今年上半年,国有六大行新增个人住房贷款仅为去年同期的1/3,创下新低。

贷款买房的人越来越少,那就要保房贷存量。所以,带押过户,可以;房贷延期,可以;提前还款,等一下。

提前还贷真的划算吗?

很多购房者被“不想给银行打工”的群体情绪感染,盲目跟风站队,但“提前还贷”真的划算吗?有的人忙活了半天,发现只是换个方式苟罢了。

很多人不知道,房贷是实际利率IRR,按你用了多少钱算利息,不像网贷车贷信用卡用的是名义利率APR,按你借了多少钱算利息。这意味着,房贷利息是越还越少的。如果你是处于等额本金还款周期的前⅓时间,或者等额本息还款周期前½时间内,那提前还款是比较划算的。如果你是处于还款后期了,那提前还款的意义不大,因为剩余的基本都是本金,而且通胀和房产增值也会帮你稀释掉债务。此外,如果你选择了LPR而非固定利率,那往后还会有降息的机会,你的房贷利息也会越来越少。如果你找不到回报率可以掩盖房贷利率的投资,并且对未来的收入实在没有信心,那“提前还款”不失为一个好选择。说到底,要不要提前还房贷是你的自由,规划好自己的现金流就行了。

【购房资讯轻松享,快来关注乐居网】文章来源:乐居财经

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。