新房强、二手房弱、户型有门道 ——2025年9月宜昌楼市价格指数真相

2025年9月,宜昌楼市在70个大中城市的价格指数中呈现出新房与二手房走势分化显著、不同户型表现差异明显的特点。其中新房市场的相对强势,主要得益于购房补贴政策的助力。以下结合数据与政策,对宜昌楼市进行深度剖析。

1

新建商品住宅:政策补贴托底,市场韧性凸显

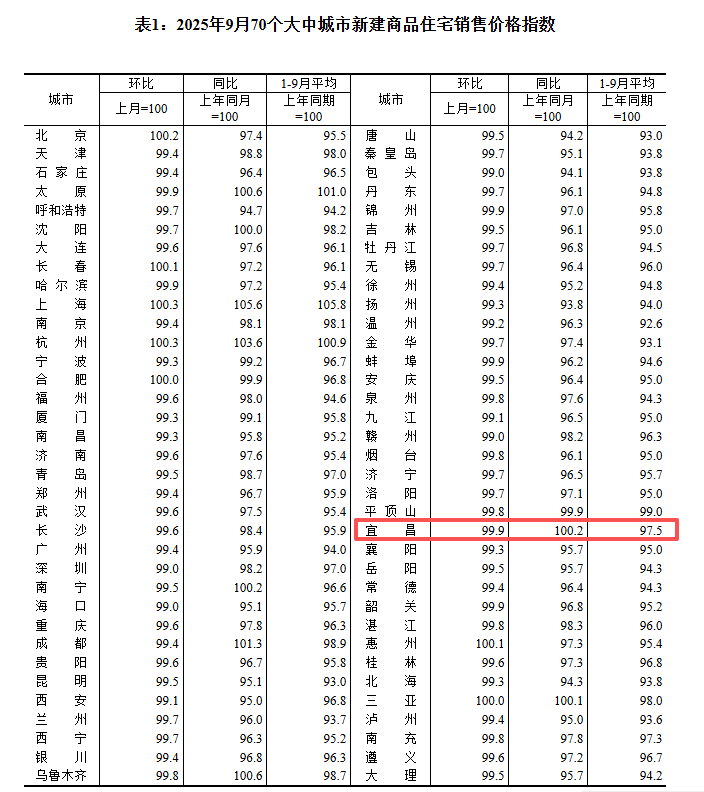

从表1新建商品住宅销售价格指数来看:

环比:宜昌9月新建商品住宅价格指数为99.9(上月= 100),虽环比微降0.1个点,但整体保持平稳。

同比:以上年同月=100,指数达到100.2,实现同比正增长。这一表现除市场自身修复因素外,宜昌针对新房的购房补贴政策有效刺激了需求释放,助力新房价格同比回升。

1-9月平均:以上年同期=100,指数为97.5,虽未突破100,但结合全年政策端的持续发力,整体呈现逐步修复的态势。

2

二手住宅:缺乏政策倾斜,价格表现弱于新房

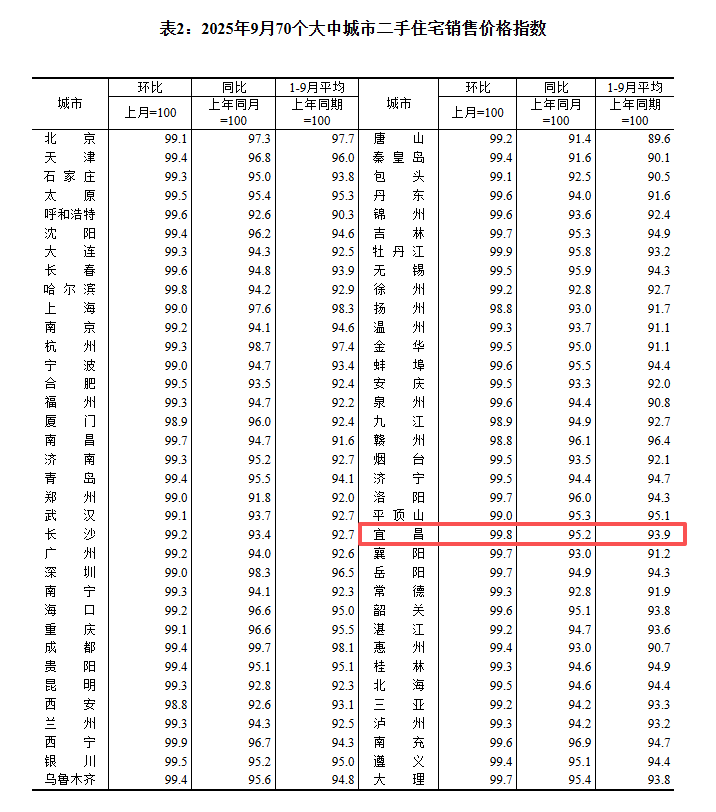

对比表2二手住宅销售价格指数:

环比:宜昌9月二手房价格指数为99.8(上月=100),环比下降0.2个点。

同比:以上年同月=100,指数为95.2,同比下跌4.8个点。二手房市场缺乏类似新房的直接补贴政策,业主议价空间有限,购房者观望情绪较浓,导致价格承压明显。

1-9月平均:以上年同期=100,指数为93.9,远低于新房的97.5,政策倾斜差异是导致二手房全年表现弱于新房的主要因素之一。

3

户型细分:商品房与二手房户型分化各有特点

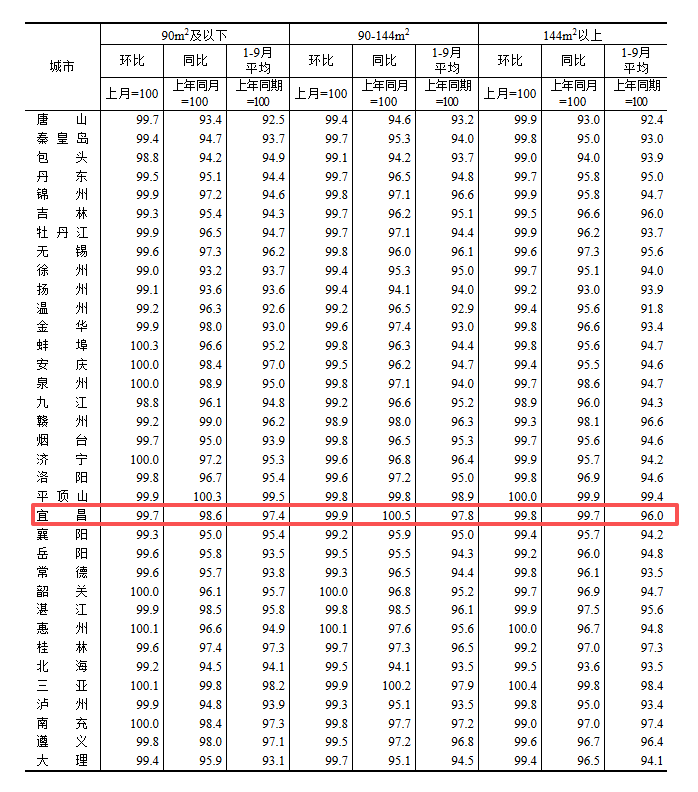

结合表 3(商品房户型)与表 4(二手房户型)的价格指数,可进一步细分市场:

(一)商品房户型表现

•90㎡及以下(刚需户型):

环比指数99.7(上月=100),同比指数98.6(上年同月=100),1-9月平均指数97.4(上年同期=100)。刚需户型虽受部分补贴政策覆盖,但客群观望情绪仍存,购买力释放不足,导致环比、同比小幅下跌。

•90-144㎡(刚改户型):

环比指数99.9(上月=100),同比指数100.5(上年同月=100),1-9月平均指数97.8(上年同期=100)。改善户型同比正增长,既源于客群对居住品质升级的需求,也受益于补贴政策对改善型产品的间接利好。

•144㎡以上(纯改户型):

环比指数99.8(上月=100),同比指数99.7(上年同月=100),1-9月平均指数96.0(上年同期=100)。大户型环比微降但同比接近持平,其表现更多依赖产品力与稀缺性,同时新房补贴政策的“溢出效应”也稳定了高端市场预期。

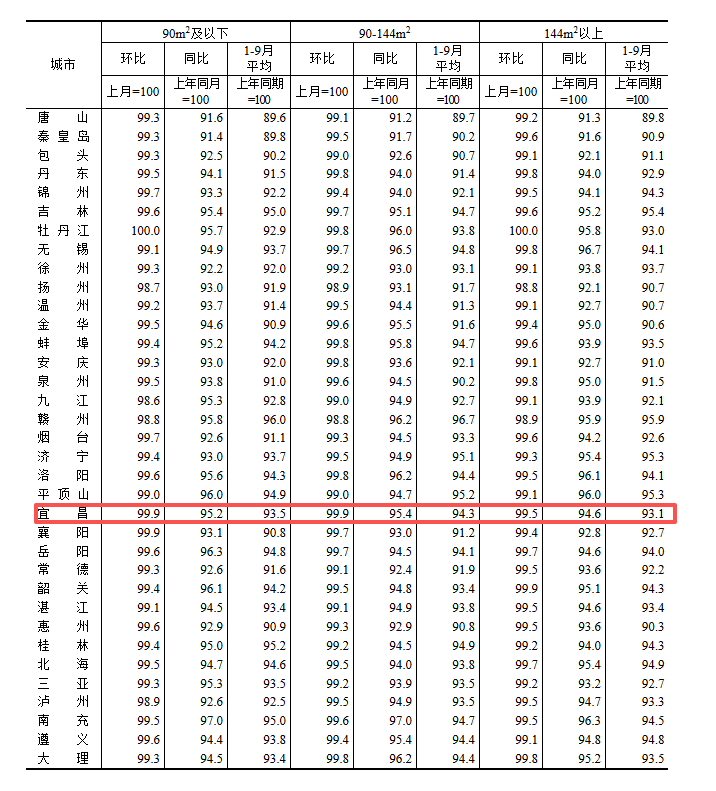

(二)二手房户型表现

•90㎡及以下(刚需户型):

环比指数99.9(上月=100),同比指数95.2(上年同月=100),1-9月平均指数93.5(上年同期=100)。二手房刚需户型环比微涨,但同比仍处下跌区间,反映刚需客群对二手房的选择更多是基于价格性价比,而非市场热度驱动。

•90-144㎡(刚改户型):

环比指数99.9(上月=100),同比指数95.4(上年同月=100),1-9月平均指数94.3(上年同期=100)。二手房改善户型环比微涨但同比下跌,说明改善客群更倾向于选择新房改善产品,二手房改善户型的品质与配套竞争力不足。

•144㎡以上(纯改户型):

环比指数99.5(上月=100),同比指数94.6(上年同月=100),1-9月平均指数93.1(上年同期=100)。二手房大户型环比、同比均下跌,高端客群对二手房的接受度较低,市场活力严重不足。

4

市场总结与趋势展望

综合来看,2025年9月宜昌楼市呈现新房强于二手房,改善、高端户型在商品房中表现更优,二手房各户型普遍下行的一个格局。

商品房市场的韧性源于政策补贴的直接刺激与供应结构优化,后续若持续优化补贴细则(如扩大覆盖人群、调整补贴力度),有望保持稳定修复。

二手房市场的弱势凸显政策倾斜的重要性,若推出针对二手房交易的税费减免、流通便利化政策,或可缓解下行压力。

户型分化方面,商品房改善及大户型的亮眼表现,印证了宜昌楼市“从刚需向改善升级”的趋势,开发商可结合政策方向聚焦改善型产品;二手房各户型的承压状态,提示市场需通过政策打通二手房流通堵点,同时提升二手房产品品质以匹配客群需求。

未来,宜昌楼市的走向需紧密关注政策调整与市场供需的动态平衡。唯有通过差异化政策精准匹配不同客群与物业类型的需求,才能推动楼市向均衡、健康的方向发展。

文章来源:乐居买房

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。