2025年商品房成交规模同比收窄,全面迈入稳市场周期

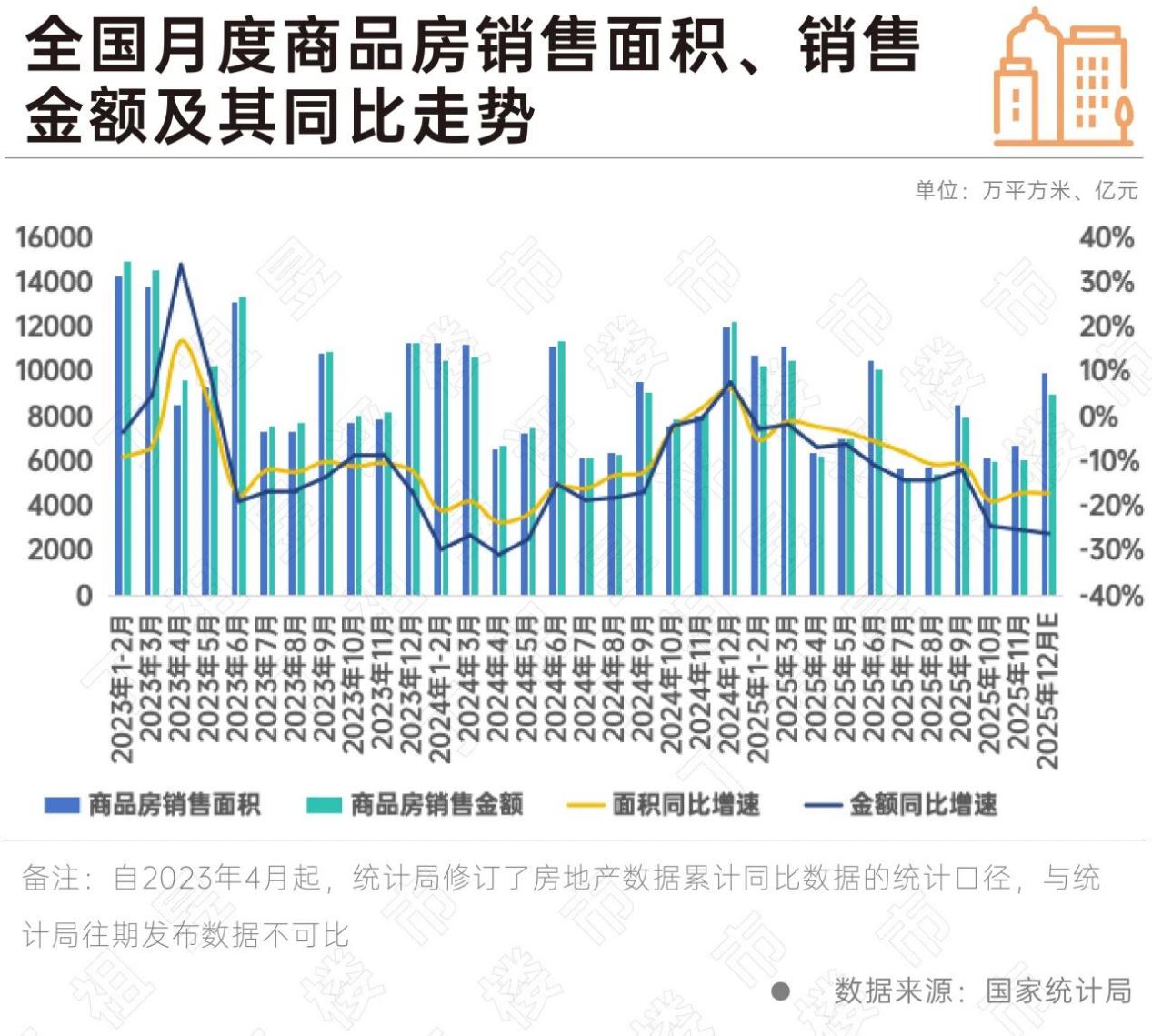

2025年即将过去,从全年商品房成交规模来看,降幅较2024年显著收窄,预计全年销售面积达8.9亿平方米、销售金额8.4万亿元,分别同比下降9%和13%,其中销售面积降幅较上年收窄约4个百分点。

当前房地产行业仍处于止跌回稳的关键周期,考虑到2024年下半年行业交易量基数已大幅抬升,2025年新房交易量同比降幅收窄的表现符合市场较佳预期。

从行业需求基本面来看,我国城镇人口已达9.4亿人,人均住房面积超40平方米。参考发达国家住房交易更替率及我国一二手房交易结构测算,当前一手房年均合理需求仍维持在8-9亿平方米。叠加城镇化持续推进、高品质住宅发展带动的改善型需求,当前行业实际交易量已实质性低于年度需求增量。但由于库存压力尚未完全出清,房价仍需进一步修正,导致大量购房需求延迟释放并逐步累积,这也为行业后续全面止跌企稳持续积蓄动能。

再加之2025年以来各项供求复合指标的进一步向好,行业正在大踏步进入新的平衡周期。

从2025年新房交易走势来看,全年宏观调控坚守“控增量、去库存、优供给”主线,各地主管部门适时出台稳市场政策,企业也灵活调整产品入市节奏,共同推动上半年新房市场交易量持续趋稳。

进入下半年,受2024年同期基数大幅攀高及新增供应不足影响,新房交易量累计同比降幅有所扩大,但相较于2024年同期累计降幅仍持续收窄,行业规模指标边际改善的趋势未改。

具体来看,上半年稳市场政策密集落地并显效,推动交易量止跌回稳。年初,国务院、央行、住建部等多部委多次表态要推动房地产行业止跌回稳,2月初国务院会议提出“敢于打破常规推出可感可及的政策举措”,首次将“好房子”写入政府工作报告;3月末住建部正式发布《住宅项目规范》,明确“好房子”新规细则;5月初中央部委出台一揽子金融政策,包括降准0.5个百分点(预计释放长期流动性约1万亿元)、下调政策利率0.1个百分点及个人住房公积金贷款利率0.25个百分点(预计每年为购房者节省公积金贷款利息超200亿元),政策发布1日内超50个省市响应落地。

政策红利下,至5月末全国新建商品房销售面积和销售额同比分别累计下降2.9%和3.8%,为2023年三季度以来最低降幅;部分一线、二线城市交易活跃,销售面积和销售额保持增长,CRIC数据显示重点城市成交稳中向好,一线城市成交量同环比均为正增长,29个重点城市5月平均开盘去化率达41%,同比上升15个百分点。

下半年,尽管基期因素与供应不足拉低同比指标,但行业企稳态势仍在延续,且去库存脚步加快。6月后单月新房销售面积降幅逐步提升,8月后同比降幅扩大至10%以上,导致累计降幅逐月再度扩大,但与2024年同期相比,累计降幅持续收窄,行业交易规模稳步企稳。同时,供求关系相关指标持续改善:一是新开工销售比持续走低,10月、11月降至63%的历史最低水平,相当于每卖出100套房子即去化37套库存;二是投资销售比持续优化,下半年房地产开发投资降幅扩大并快速接近新房成交金额,全年开发投资有望与新房成交金额持平,结束2021年以来投资高于销售的调整期;三是库存规模持续回落,至11月末商品房待售面积较年初减少4585万平方米。

年末,中央经济工作会议进一步明确行业施政方向:“着力稳定房地产市场”被单列于“坚持守牢底线,积极稳妥化解重点领域风险”章节,“控增量、去库存、优供给”仍是核心任务,首要目标为促进地方减轻债务风险、降低库存压力、稳定行业发展。当前市场阶段,除单指标同比变动外,投资销售比、土地成交/新房成交、新开工销售比、待售面积等多维度指标的持续改善,更能反映行业企稳向好的基本面。

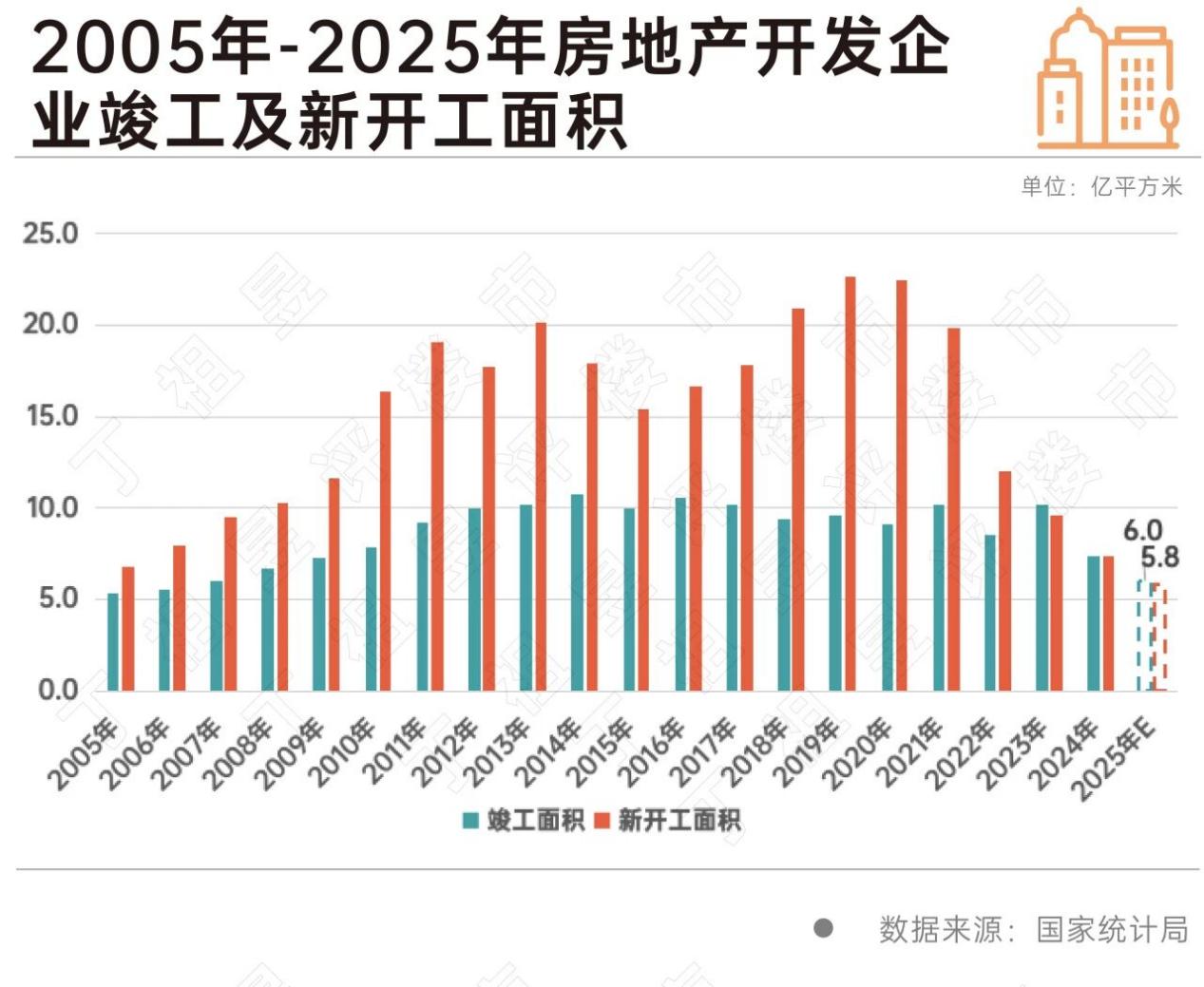

在行业全年去库存的核心基调下,新开工、竣工面积均延续下降态势,但呈现差异化特征:新开工连续四年低于新房销售,竣工降幅较上年显著收窄,反映出行业“控增量、保交付”的政策导向落地见效。

新开工方面,2025年预计同比下降20%左右,降至6亿平方米,连续第四年同比降幅维持在二成水平,且连续四年新开工面积低于新房销售规模,全年开工销售比预计降至66%的历史新低。这一趋势与中央“严控增量”的政策要求高度契合:在销售规模较峰值近乎腰斩的背景下,减少新增供应是化解库存压力的关键举措;同时,地方政府在土地出让收入减少的财政压力下,将去库存作为首要任务,通过严控新增供应加速库存消化。

竣工方面,2025年预计全年竣工面积6亿平方米,同比下降18%。尽管新开工与竣工面积因统计口径差异不可直接对比,但从同比增速变化可捕捉积极信号:2025年竣工面积累计同比降幅控制在20%以内,显著小于三年前新开工40%的同比降幅,充分印证项目化险、保交房工作取得实质进展。

展望2026年,随着保障房、“好房子”建设及城市更新推进,叠加销售规模逐步接近调整期底部,为维持合理优质增量供应,预计新开工同比降幅将有所收窄。

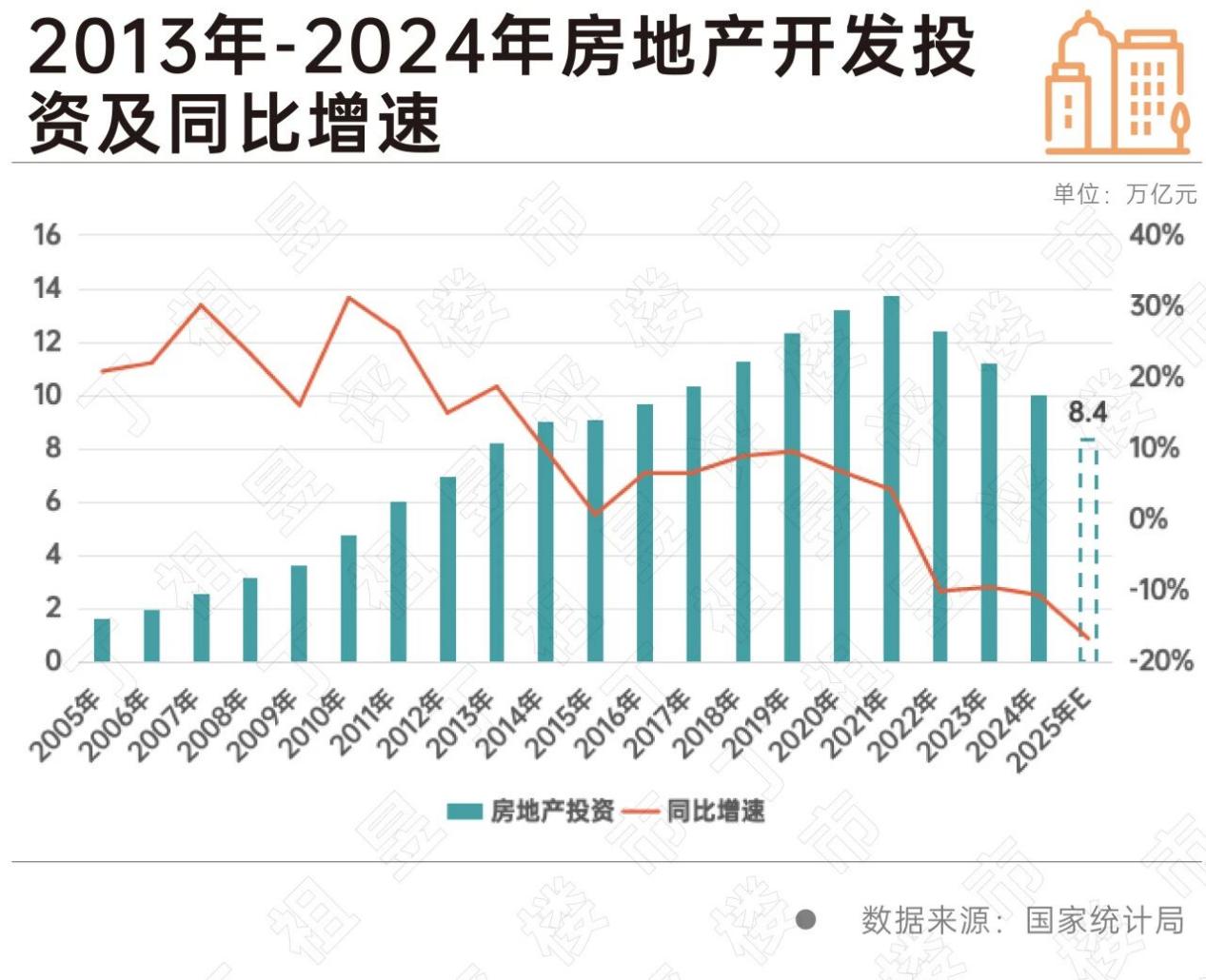

2025年房地产开发投资规模加速下行,预计全年同比下降17%,连续四年保持下降态势且降幅进一步扩大。这一变化主要源于两方面:一是新开工规模连续下行导致新建项目投资减少;二是开发投资与新开工降幅的差距持续拉近(2025年开发投资降幅较新开工降幅低4个百分点,差距较上年缩小8个百分点),反映出在建项目加速出清,相关投资快速回落,这也是行业摆脱旧库存桎梏、迈向新阶段的积极信号。

从月度走势看,2025年房地产开发投资累计降幅逐月扩大,其降幅始终高于销售、低于新开工。

投资销售比的变化更能体现行业现金流改善趋势:2024年开发投资达到商品房销售金额的103.6%,为2014年后再度出现“负现金流”;2025年上半年,受各地集中出让优质地块及项目开工滞后效应影响,开发投资仍高于新房销售,三季度末投资销售比升至109.6%(累计开发投资6.8万亿元);下半年以来,随着供地节奏放缓及房企调整开工节奏,月度开发投资规模快速收窄,预计2025年全年开发投资将再度与新房销售金额持平或略低,行业“现金流”重回正区间。

结合历史数据估算,行业稳定期的合理投资销售比约为75%,当前仍处于向这一水平调整的过程中。鉴于行业仍处于稳市场阶段,为加速库存项目出清、保障开发项目合理利润空间,预计2026年房地产开发投资仍有一定下探调整空间。

面对2021年以来行业销售规模下降近半的客观事实,在往年累计的投资惯性之下,库存压力成为行业所必须面对的挑战。所幸的是行业供给侧的主动调整幅度更快于成交规模,随着土地成交、新开工降至新房销售以下,行业无可辩驳地进入了去库存时代。

若稳市场政策能够持续发力,供求关系进一步平衡,以及租售比的比价效应支撑,预计2026年下半年核心城市房价有望止跌趋稳。届时行业长期库存压力的全面出清虽然还需努力,但从需求面来看,市场将完成阶段性的短期调整,购房者信心也将迎来实质性的恢复。

文章来源:丁祖昱评楼市

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。