医药SaaS第一股已箭在弦上,太美医疗科技增长冲破域模型的关

2021年12月29日,科创板信息披露页面上挂出了浙江太美医疗科技股份有限公司(以下简称太美科技)的招股说明书。这家堪称中国生物医药自主创新重要支撑平台的医药SaaS企业,终于站在了上市的关口上。

太美科技并不是国内最早布局医药SaaS的企业。在这个赛道中,前有经营多年积淀深厚的国际巨头,后有各路追兵。在高压的竞争环境下,太美科技却直线超车,打出了自己的优势,并且在2019年迎来了一波爆发式增长。

太美科技如何在近两年释放出巨大的能量?这种爆发式的增长态势能维持多久?医药SaaS这个创新型赛道,在医药产业的蓬勃发展中会形成怎样的走势?这一切问题的答案,就藏在太美科技的招股书中。

数字化赋能如今已经成为了医药产业的共识。但是回到太美科技成立的2013年,数字化对于国内医药产业来说,还是个新鲜事。

2013年Medidata在全球范围内做了一项调研,结果显示全球约有75%的新药试验开始使用eCRF(电子病例报告表)和EDC(临床研究数据采集系统)。而在当时国内,EDC的普及情况却让人堪忧。直到2018年,探针资本的一项调查显示,国内EDC的使用率仍然不到50%。

长期以来,得益于多年的经验及技术积累,以Medidata、Veeva、Oracle为代表的国外医药SaaS厂商在中国市场长期占据主导地位,而国内厂商则多以小微规模为主,差距甚大。

补上国内临床试验数字化的缺口,成为了太美科技切入医药领域的契机。

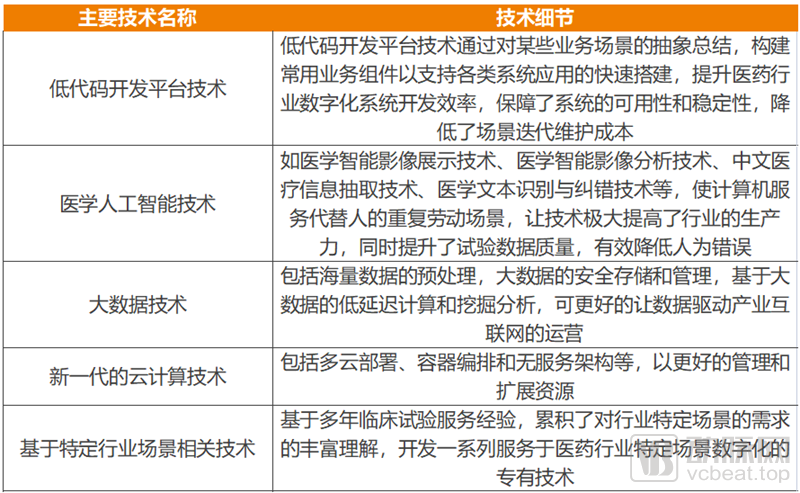

医药SaaS行业的主要技术应用

基于云计算、人工智能、大数据等数字化技术,太美科技为生命科学产业提供医药SaaS解决方案。从散点化分布的基于应用场景的独立解决方案,到整合式的TrialOS平台,太美科技构建起了自己的医药数字化生态圈。临床研究的各个相关角色可以在生态圈中实现合作共赢,而太美科技则依托自己的医药SaaS产品提供数字化的基础设施,保证解决方案的高质量、高可用性、高可靠性及高安全性。

在太美科技快速拓宽覆盖能力的过程中,国内药审改革成为了太美科技发展的重要动力来源。药审改革释放了因为冗长的审批流程而大量积压的药物临床研究需求。这些需求为太美科技营造了绝佳的成长环境,在不断的实践中,极大的加速了太美科技医药SaaS产品的迭代进化。

站在一个精准的落脚点上,又赶上了时代的浪潮,太美科技在成立至今9年的时间内拿下了7轮共计23亿5500万元的融资总额。其中2020年的F轮融资金额更是达到12亿元,连续数年稳居独角兽企业榜。

如今,太美科技的产品和服务结构中,形态上主要包括了三大类别:SaaS产品和数字化解决方案、TrialOS协作平台、临床运营服务.

1.SaaS产品是太美科技发展的基石。太美科技自主开发了数十款SaaS产品,支持医药企业/申办方、医院/临床研究机构、第三方服务商等用户类别,应用于项目管理、文件管理、药物警戒、临床数据管理、药物分发、影像评估等多种场景,并在不同SaaS产品之间实现了数据的互联互通,支持临床研究的高效开展。太美科技提供应用于不同场景的SaaS产品及相应的专业服务,构成创新数字化解决方案,包括临床运营数字化解决方案、数据解决方案、独立影像评估解决方案、数字化SMO解决方案、机构数字化解决方案、药物警戒解决方案、医药市场营销解决方案等。

2、TrialOS医药研发协作平台:TrialOS平台是面向行业用户的主站,也是太美科技SaaS产品的集成平台。行业各方通过平台及相关SaaS产品开展在线协作,以数字化驱动临床研究工作。平台实现了数据的高效传输、流程的紧密协作、标准的整齐统一,从而打破了产业链各个环节的信息壁垒,实现医药研发领域的数字化运营。

3、临床运营服务:太美科技为药物研发提供高质量的临床运营服务,涵盖I-IV期临床研究及生物等效性(BE)试验,且以创新药临床运营服务为主。

这三部分业务之间的组合,几乎覆盖了药物从临床研发到上市后的所有数字化需求。太美科技也因此从一个解决方案的供应商,上升到了平台型的数字化赋能企业。

厚积而薄发,在经过了多年的产品研发和验证之后,自2018年起,太美科技的营收开始呈规模化增长。2018年度太美科技的总营收只有不到6000万元;2019年直接翻了三倍,达到1.87亿元;2020年营收进一步增长,冲破3亿元大关。

到2021年6月30日,太美科技累计与约1000家国内外医药企业及CRO企业开展业务;累计为超过360家医院/临床研究机构(其中238家医院为三级甲等医院)提供数字化解决方案。截至2021年6月30日,太美科技的eCollect(EDC)产品累计支持了超过350家客户的1100余个临床研究项目;eCooperate(CTMS)产品累计支持了超过100家客户的新药研发;eArchives(eTMF)产品累计支持了超过90家客户的新药研发。

太美科技对于创新医药研发的赋能能力也逐渐在产品审批方面有所体现。2020年获CDE批准上市的一类创新药15个,太美科技的医药SaaS产品支持了其中的8个,占比达到53.33%。

在IDC 2020年11月发布的报告《中国生命科学研发信息系统市场份额,2019:新兴IT技术加速新药研发》中,相关数据显示,2019年中国生命科学研发信息系统解决方案厂商中,前五大厂商市场份额为37.7%,其中太美科技医疗科技市场份额为14.5%,位居第一位。考虑到2020年太美科技实现的高速增长,这个比例可能在2020年有进一步提升。市场占有率的不断提升,意味着太美科技代表着国内医药数字化企业,逐步实现国产替代。从中国境内人类遗传资源保护的角度来看,具有重大意义(“人类遗传资源保护”详见《中华人民共和国生物安全法》 第六章《人类遗传资源与生物资源安全》)。

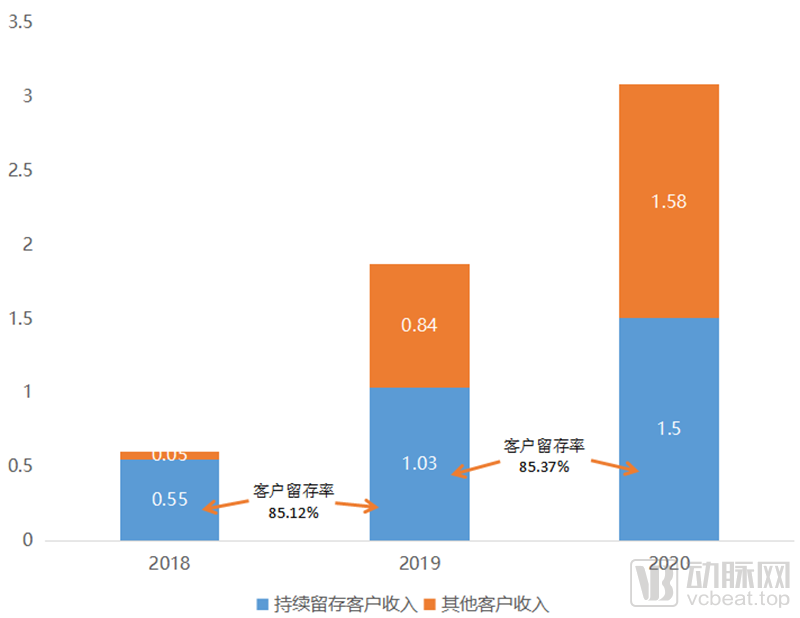

能够实现这样的市场占比,与太美科技在客户拓展方面的工作不无关系。85%以上的客户留存率和单个客户订单的稳步增长成为了太美科技保持增长的基石,三年持续留存客户的客均收入由2018年的25.99万元增长至2020年的71.27万元,在SaaS类企业中表现亮眼。此外,新客户也同步快速增长。2020年度来自非持续留存客户的营收占比已经超过50%。

太美科技客户留存情况

这种增长模式是SaaS的优势。习惯于使用SaaS的老用户会对服务产生明显的依赖感;对于新用户而言,订阅式的SaaS比采购整套系统有明显的成本优势,有更低的采购门槛。在太美科技身上,SaaS模式的优势体现的淋漓尽致。同时为保持竞争优势,太美科技持续对产品进行迭代更新,以保证客户的长期留存。为此太美科技长期保持高研发投入,2020年,太美科技在研发方面投入了1.09亿元,占营收比重接近36%。

在发展的过程中,太美科技提供的医药SaaS产品经历了多个版本的更迭。但让太美科技真正突破自身域模型限制的,是2019年上线的TrialOS医药研发协作平台。

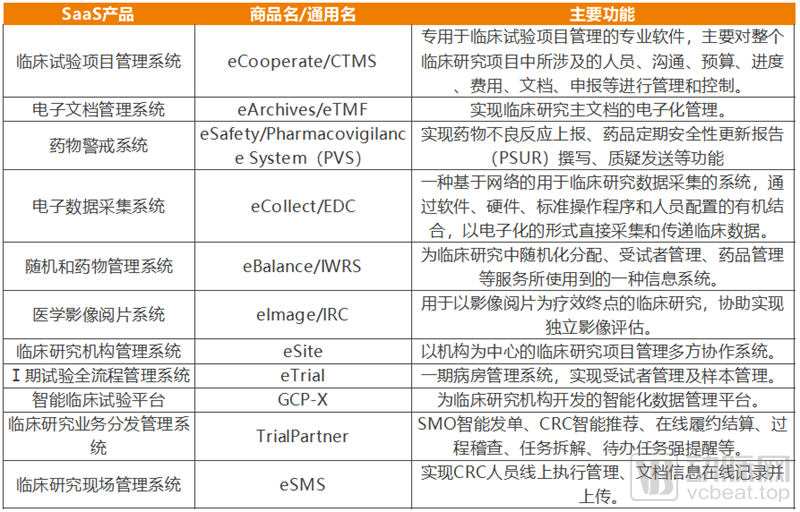

太美科技的部分医药SaaS产品

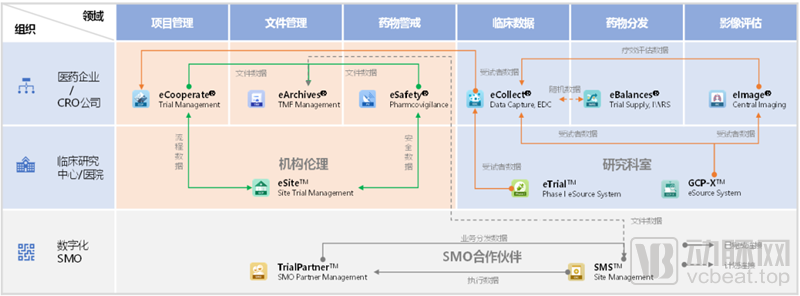

在成立之初就布局的eCollect(EDC)是太美科技最早切入的场景,随后,太美科技在临床研究的范围内上不断扩张,将自己的赋能能力逐渐扩围到项目管理(eCooperate)、文件管理(eArchives)、药物警戒(eSafety)、影像评估(eImage)等企业端全产品线,再到eSite机构管理系统、eTrial 一期病房管理系统、GCP-X智能临床试验平台等医院/临床试验机构端全产品线,以及SMO等第三方供应商管理系统等。经过数年布局,太美科技已经是行业中产品线最全,覆盖能力最强的解决方案供应商之一。

但多SaaS产品布局虽然让太美科技从国内企业中脱颖而出,却不足以与全球巨头掰手腕。在临床研究中,会在不同环节上使用不同的系统,解决单点的效率和质量问题,但是这样人为造成数据的壁垒和流程的割裂,无法让全行业实现整体的效率提升。

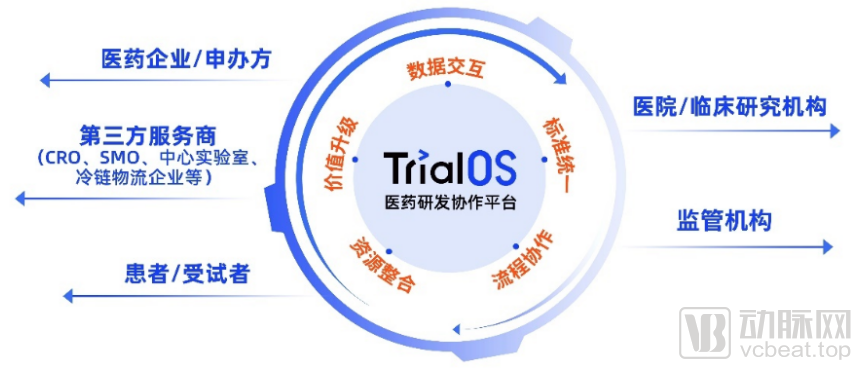

带着解决这个问题的决心,2019年,太美科技推出了TrialOS医药研发协作平台。TrialOS整合了太美科技六年来在医药SaaS上的全部积累,在同一平台上打通了制药企业/申办方、第三方服务商、医院/研究机构、患者/受试者、监管机构这五大临床试验的核心角色,实现了临床研究中的数据交互,流程协作,标准统一,资源整合,以及各方的价值升级。

TrialOS 医药研发协作平台连接临床研究各参与方

TrialOS推出,奠定了太美科技在医药SaaS行业的领军地位。在此之后,太美科技开始了自己的边际扩张。

2019年,太美科技又全资收购软素科技,将自己TrialOS解决方案的覆盖范围延伸到药物上市后的医药数字化营销领域。

2019年,通过TrialOS,将数字化临床试验在实际场景中落地,用全新的科技型理念,为制药企业提供高质效的临床运营服务;2020年推出TrialPartner协作平台,创新性的通过数字化技术,整合SMO资源和CRC现场管理,开展数字化SMO业务,从而解决SMO行业分布不均、人才缺口大、标准不统一等行业痛点。

太美科技主要SaaS产品连接示意图

部署在云端的SaaS,让临床研究数据一经上传到云端,所有应当知晓数据的参与方都能够第一时间了解到该项研究的最新动态。SaaS彻底打破了以往数据沟通中的时间差和空间隔离,极大的提高了临床研究效率,降低沟通成本,并且带来更高的安全性。当部署在同一个云上的多个产品之间完全被打通,形成临床研究协作的SaaS生态时,SaaS降本增效的优势也同时迈上了一个新的台阶,为用户提供更多的附加值。

医药SaaS这种产品形态在全球范围内已经发展了20年,并孕育出了Veeva、Medidata这样的行业巨头。而在国内,太美科技成为了医药SaaS的布道者,让国内的临床研究也能享受到全球数字化技术发展的红利。

如果说太美科技此前的发展和布局都是在“跟着巨头跑”,复制国外头部企业的成功。那么今天太美科技的新战略让人们看到了太美引领行业发展的魄力。当产业发展对医药SaaS产品提出了新的需求时,作为行业头部企业的太美科技给出了自己的原创答案。

连续两年爆发式增长的太美科技,是否正在直冲自己的天花板?答案当然是否定的。我们可以从全球视野、市场容量、业务构成、产业发展和行业竞争五个方面加以证实。

1、全球化方面,医药工业软件全球重视:虽然相比于其他通用领域,医药工业软件暂时还处于初级阶段。但其巨大的市场价值和前景不容小觑,行业巨头已经有所行动。

2019年,法国工业软件巨头达索系统,以58亿美元巨资并购Medidata,进军医药工业数字化领域。Medidata扎根临床试验领域,在电子数据采集(EDC)的主战场上,以SaaS软件为制药、生物技术等公司提供数据分析和验证的支撑,推动临床试验技术发展。

此前在2014年,达索就收购了食品药品监管符合性文件控制系统软件Qumas的供应商,创建BIOVIA品牌,进军生物科学领域。医药工业当下数字化转型的加速过程,带动起的临床试验数据整合这块优质资产,正是吸引达索再度重注入场的主要动机。

2、市场容量方面,太美科技可以直接对标Veeva。2020年Veeva的年度营收达到14.65亿美元,约是太美科技营收规模的30倍。而Veeva至今仍然保持着超30%的营收增长,代表着行业仍然有大量的数字化需求待挖掘。Veeva尚且还没看到天花板,太美科技距离自己的天花板自然还很远。

3、业务构成方面,医药SaaS+协作平台+临床运营服务,三位一体为自己开拓了充足且灵活可控的发展空间。不仅SaaS产品,客户在协作和专业服务需求上定会有所扩展。而太美科技的业务构成也具备迅速将需求转换为可交付的服务模式的能力,从而带来新的增长动力。

4、产业发展方面,医药产业的内卷是太美科技的沃土。虽然很多产业人士都不喜欢内卷这个说法,但它确实准确的表现出了国内医药产业转型的过程中,同类产品面临的巨大竞争压力。成熟产品在带量采购中竞争,创新产品在研发效率上竞争。这样的竞争环境对于医药企业可能是困境,但是对于医药上游的服务行业,却是绝佳的机会。

在竞争激烈的环境下,医药企业有两个选择,提升研发效率,或是走出中国市场到海外淘金。

提升研发效率,单靠医药企业自身的功底还不够,必须要借助外部的力量辅助研发。这也是为什么近年来CRO、CDMO赛道大火的原因。太美科技提供的临床研究SaaS产品,正应对临床研发效率的提升。

创新药出海是个新话题。据不完全统计,2021年共有40个国内药物以License out形式出海,其中16个项目的交易金额超过1亿美元。在这种出海趋势的引导下,国内药企也更加重视全球多中心临床研究的开展,对医药SaaS提出了新的要求。

太美科技早已开始着手准备在海外继续为中国创新药企业服务。尤其在PV(药物警戒)方面,太美科技是最早对接中国药品监督管理局(NMPA)、美国食品药品监督管理局(FDA)及欧洲药品管理局(EMA)的中国药物警戒系统提供商之一,有能力为客户提供全球药物警戒服务。截至2021年6月30日,TrialOS医药研发协作平台已对接34个国家/地区监管机构的相关数据库。

5、行业竞争方面,SaaS是个强调用户口碑的行业。头部的企业很容易利用沉淀的用户需求快速迭代自己的产品,从而实现滚雪球效应。因此医药SaaS的资源会倾向于向头部聚集。太美科技作为头部企业,在行业竞争中有明显的优势。

因此在首轮冲刺后,太美科技距离终点仍然很远。SaaS本来也就不是“短平快”的产品类型。长期的客户陪伴和产品迭代,让医药SaaS这个赛道上的企业更像是经历着一场马拉松式的长跑。在目前为止的赛程中,太美科技领先了,而且头脑清醒、体力充沛。下一段赛程中会不会有黑马仍未可知,但我们可以确信的是,太美科技的背影会是后来者们始终追逐着的目标。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。