报告期内营业收入和净利润出现背离、毛利率趋于下行、资产负债率居高不下的情况下仍大手笔分红等问题需引起关注。

业绩不佳、毛利率下行的锐捷网络股份有限公司(以下简称“锐捷网络”)正在全力冲刺IPO,目前处在未上会状态。

据悉, 锐捷网络在2020年就向深交所提交了首次公开发行股票并在创业板上市的申请材料,并于当年12月18日获得受理,后因发行人及保荐人更新财务资料,于2021年3月23日中止发行上市审核。在2021年5月21日,深交所恢复了锐捷网络的发行上市审核。

据招股书显示,锐捷网络此次拟公开发行股票数量不超过6818.18万股,占发行后总股本的12%。共拟募集资金22亿元,按照轻重缓急顺序分别投资于新一代网络通信系列设备研发及产业化、云端融合解决方案研发及产业化项目、数据通信研发技术平台以及补充流动资金。

不过,从最新招股书中披露的信息来看,锐捷网络存在报告期内营业收入和净利润出现背离、毛利率趋于下行、资产负债率居高不下仍大手笔分红的问题。

针对上述问题,发现网记者向锐捷网络拟去采访函请求释疑,然而截至发稿,公司方面并未给出合理解释。

净利成色不足 毛利趋于下行

公开资料显示,锐捷网络成立于2003年,主营业务为网络设备、网络安全产品及云桌面解决方案的研发、设计和销售,是行业领先的ICT基础设施及行业解决方案提供商,也正因此吸引了不少行业内大厂的助力。

招股书数据显示,2018-2020年,锐捷网络前五大客户向公司采购金额分别为1.06亿元、2.10亿元以及3.22亿元,2019年以及2020年同比增长率分别为98.11%、53.33%。随着前五大客户采购数额逐年大规模增加,锐捷网络的营业收入也水涨船高。

2018-2020年,锐捷网络实现的营业收入分别为42.82亿元、52.20亿元、66.98亿元,同比增速分别为13.04%、21.89%、28.31%,在报告期内营业收入保持了明显上升的态势。

来源:招股书

然而,在良好的营收表现背景下,锐捷网络的净利表现却显得格外“耀眼”。报告期内,锐捷网络的净利润分别为3.28亿元、3.68亿元、3.10亿元,同比增速分别为-0.70%、12.33%、-15.65%,除2019年增速有所上升,其余均为下降状态。

从毛利率来看,报告期内,锐捷网络综合毛利率分别为46.07%、45.43%、38.16%,连年低于行业均值的49.15%、50.09%、50.40%。且锐捷网络报告期内毛利率表现整体呈下滑趋势,丝毫看不出一点向同行靠拢的迹象。

对此,公司方面解释称,一方面,随着近年来公司数据中心交换机产品营业收入的增长,公司产品结构有所变化;另一方面,市场规模和潜力较大的小微企业市场推出了高性价比的交换机、无线、安全网关等系列产品,在一定程度上影响了公司整体毛利率水平。

超高负债率下仍分红超亿元

然而,锐捷网络不仅净利以及毛利率表现不理想,高额的负债也给公司带来了巨大的压力。

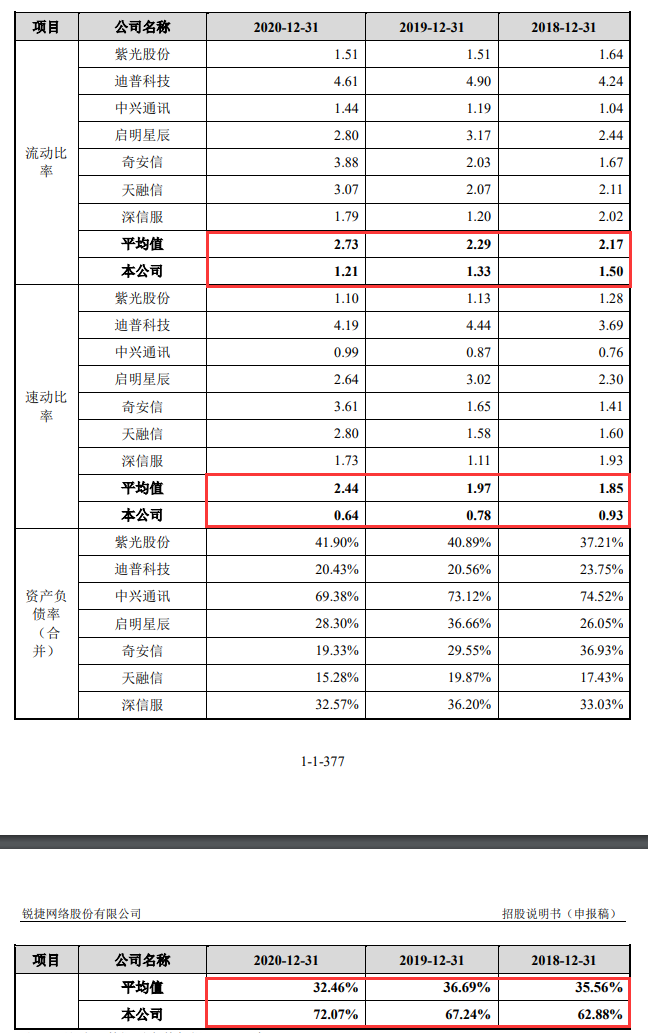

招股书数据显示,报告期内,公司负债合计金额分别为12.14亿元、15.44亿元以及27.41亿元;资产负债率分别为62.88%、67.24%以及72.07%,连年高于行业均值的35.56%、56.69%以及32.46%。

从短期偿债能力看,报告期内,锐捷网络的流动比率分别为1.50倍、1.33倍和1.21倍,同期可比公司均值分别为2.17倍、2.29倍和2.73倍;锐捷网络的速动比率分别为0.93倍、0.78倍和0.64倍,同期可比公司均值分别为1.85倍、1.97倍和2.44倍。对比来看,锐捷网络负债情况与同行可比公司均值的差距进一步拉大,其短期偿债能力也明显处于较弱水平。

来源:招股书

对此,锐捷网络表示,主要系公司为满足公司业务扩张需求增加向控股股东及银行短期借款所致。2018-2019年,公司利息保障倍数保持在较高水平,具有较强的长期偿债能力。2020年,公司利息保障倍数有所下降,主要系出于备货考虑的借款融资上升所致。

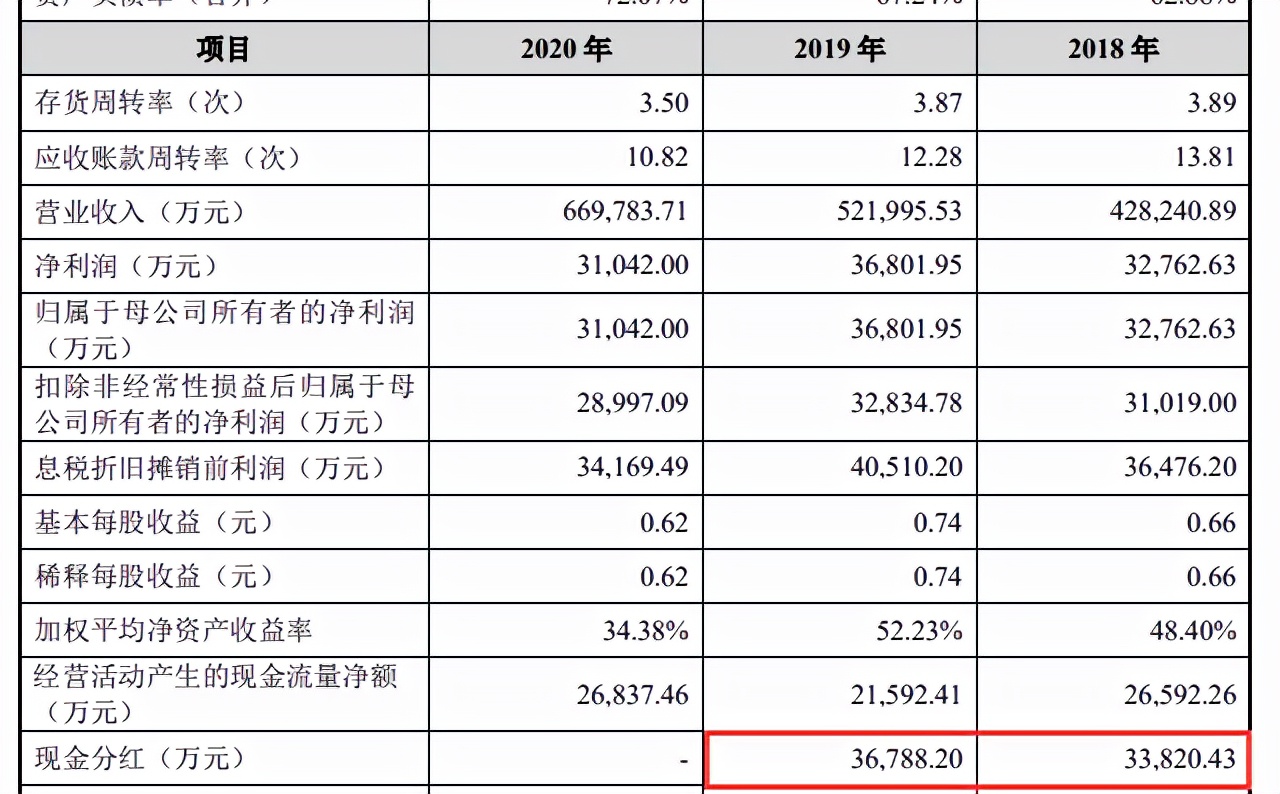

但需要提及的是,在公司资金压力重重的情况之下,锐捷网络仍没忘记现金分红。

招股书数据显示,报告期内,公司共实现两次现金分红,金额分别为3.38亿元、3.68亿元,累计实现分红金额高达7.06亿元。

来源:招股书

业内资深人士分析表示,在需偿还贷款缓解流动性的情况下,公司仍“大手笔”分红并不具有一定的合理性,且这“吃相”不仅让市场怀疑锐捷网络到底是真的缺钱还是想上市圈钱。

在以上这些潜在的种种风险之下,锐捷网络闯关IPO后的发展道路如何?发现网将持续关注。

(发现网记者:罗雪峰 实习记者:刘蓓)