渤海财险偿付能力连续3个季度不达标 亿元保费投诉量超中位数

增资计划获批后,渤海财险偿付能力短暂回升但三季度再次回落至监管红线,同时公司常年亏损,三季度现金流为负值且亿元保费投诉量等指标超出行业中位数。

增资计划获批后,渤海财产保险股份有限公司(以下简称:渤海财险)的偿付能力获得短暂回升,可喜可贺。不过,不能掉以轻心的是,公开数据显示公司综合偿付能力充足率三季度已触及监管红线且风险综合评级不达标。此外,渤海财险的现金流问题也不容乐观。

业内人士指出,不仅仅是偿付能力和现金流的问题,近年来渤海财险的经营业绩也不甚理想。自2016年后渤海财险便常年亏损,2020年扭亏为盈后,今年前三季度渤海财险再次陷入亏损泥潭。

此外,渤海财险在经营上也出现违规问题被监管处罚,同时业务与投诉量指标也远超行业中位数。针对上述情况,发现网向渤海财险公开邮箱发送采访函请求释疑,但截止发稿前,渤海财险并未给出合理解释。

偿付能力连续三个季度不达标,现金流为负值

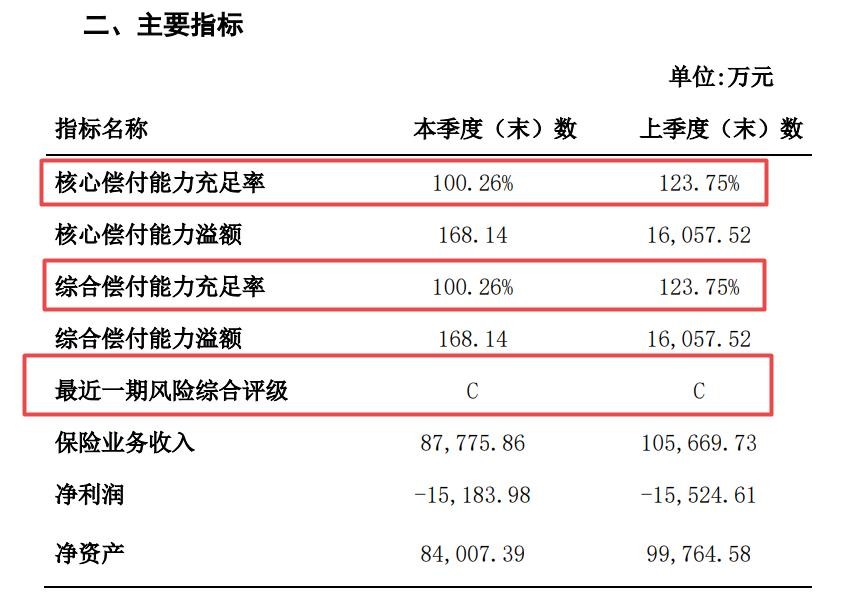

渤海财险三季度偿付能力报告显示,公司三季度核心和综合偿付能力充足率为100.26%,最新一期风险综合评级为C类。

根据银保监会在3月份实施的《保险公司偿付能力管理规定》,保险公司核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上,不符合上述任意一项要求的,为偿付能力不达标公司。

值得注意的是,从风险综合评级看,自2021年一季度,渤海财险的最新一期风险综合评级便为C类,也就是说,从年初开始,渤海财险已经连续三个季度偿付能力不达标。

(图源:渤海财险三季度偿付能力报告)

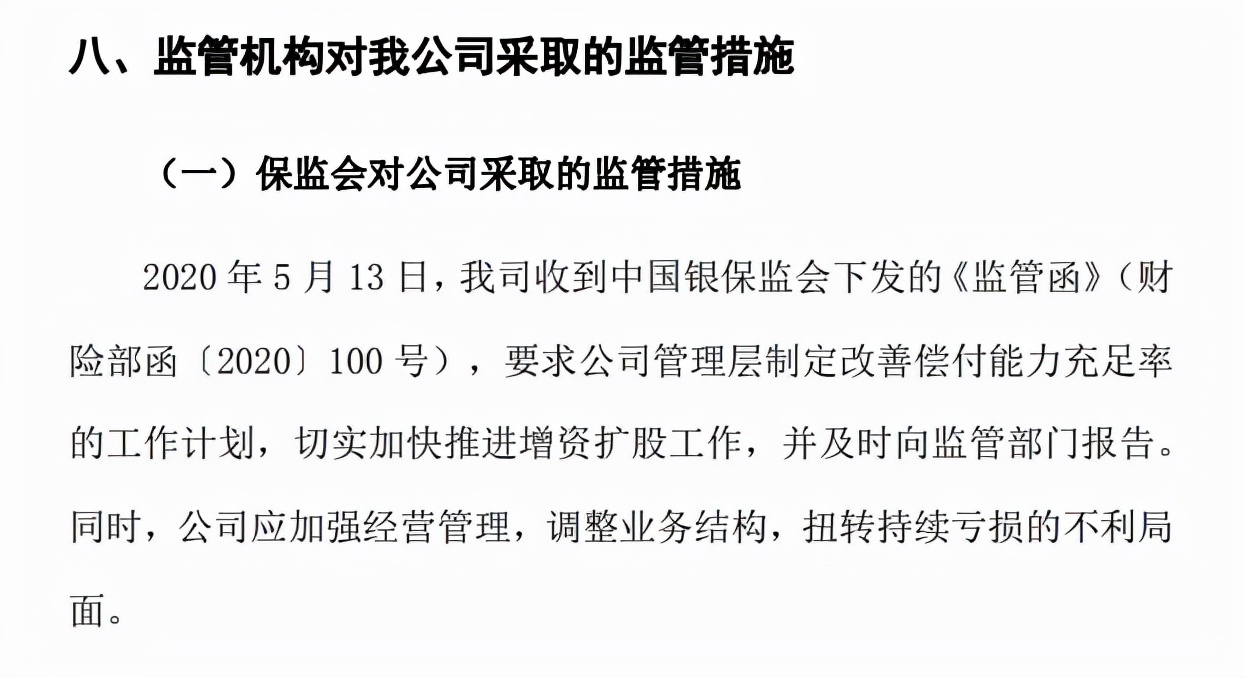

实际上,2019年四季度渤海财险的风险综合评级也出现C类的情况,而在2019年12月27日渤海财险便接受了监管约谈,2020年5月13日,银保监会下发《监管函》,要求渤海财险管理层制定改善偿付能力充足率的工作计划,切实加快推进增资扩股工作,并及时向监管部门报告。

(图源:2020年一季度偿付能力报告)

2021年1月8日,渤海财险在官网正式公布变更注册资本有关情况的信息披露公告,公司股东天津市泰达国际控股(集团)有限公司增资金额1.46亿元,仍持有40.62%股份;天津渤海国有资产经营管理有限公司增资2.14亿元,持有16.06%股份,升为第二大股东。

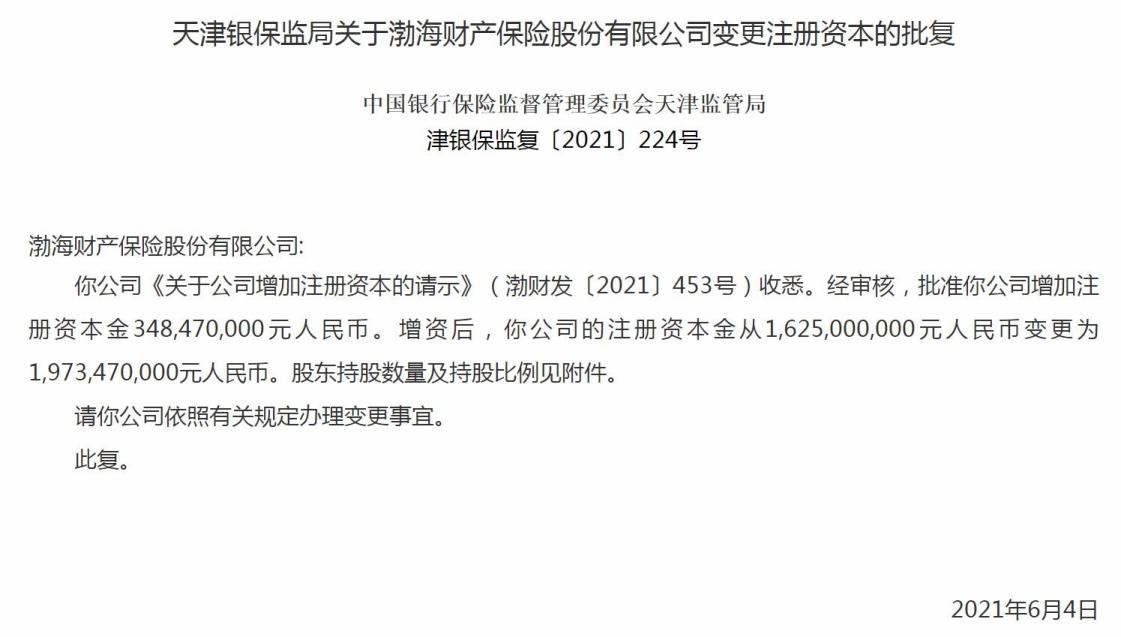

到6月4日,天津银保监局发布关于渤海财险变更注册资本的批复,批准渤海财险增加注册资本金3.48亿元人民币;增资后,渤海财险的注册资本金变更为19.73亿元人民币。在增资计划获批后,渤海财险今年二季度的核心和综合偿付能力充足率回升至123.75%,净资产为9.98亿元。

(图源:银保监会官网)

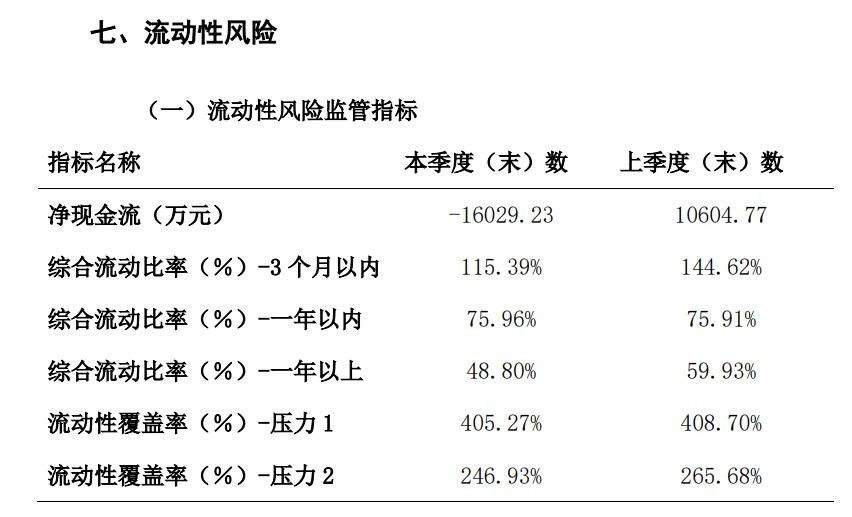

然而仅过了一个季度,渤海财险的偿付能力充足率回落至监管红线上。更为明显的是渤海财险的净现金流,增资后的二季度末,渤海财险的净现金流为1.06亿元,到三季度末,渤海财险的净现金流为-1.6亿元。

与此同时,渤海财险三个月以内综合流动比率为115.39%,较上季度末下降29.23个百分点;一年以内综合流动比率75.96%,增长0.05个百分点;一年以上综合流动比率48.80%,下降11.13个百分点。

(图源:三季度偿付能力报告)

对此,渤海财险在偿付能力报告中也提到,三个月以内综合流动比率高于 100%,说明公司三个月到期资产能满足同期负债资金需求。一年以内、一年以上综合流动比率低于100%,说明按照现有资产负债情况,到期的资产不能满足相应期间到期负债的资金需求。

净利常年亏损,亿元保费投诉量等超中位数

值得注意的是,除了偿付能力和现金流情况外,渤海财险经营业绩也是其亟待解决的问题。公开资料显示,渤海财险成立于2005年10月,成立十几年,渤海财险业绩亏损大于盈利,更是在2017年出现上亿的亏损。

回溯渤海财险既往年报数据发现,2015年渤海财险保险业务收入23.92亿元,实现盈利1.05亿元;2016年-2019年保险业务收入分别为29.64亿元、38.66遥远、40.03亿元和37.21亿元,同期净亏损0.18亿元、1.94亿元、1.12亿元和3.57亿元。

2020年渤海财险扭亏为盈,当期实现保险业务收入32.14亿元,净利润0.08亿元。2021年一季度,渤海财险继续实现微利,保险业务收入8.09亿元,净利润675.50万元。

但是,2021年二季度,渤海财险再次出现大额亏损,净利润为-1.55亿元,到三季度仍亏损1.52亿元。因此,今年前三季度渤海财险净亏损3亿元。

(数据来源:渤海财险历年年报,发现网制表)

穿透年报来看,业务经营情况对渤海财险也有一定的影响,尤其是车险业务。2016年-2020年,渤海财险车险业务保费收入分别为26.78亿元、35.28亿元、35.46亿元、32.68亿元和28.20亿元,占当期总保费的比例分别为90.35%、91.26%、88.58%、87.83%和87.74%。

虽然车险业务给渤海财险带来保费增长,但承保亏损也较大。2016年-2020年,渤海财险车险业务承保利润分别为-1.26亿元、-3.09亿元、-2.37亿元、-4.52亿元和-1.46亿元。

(数据来源:渤海财险历年年报,发现网制表)

此外,渤海财险各分支机构在经营过程中还出现违规行为。6月29日(行政处罚时间),渤海财险盐城中心支公司因存在虚构保险中介业务套取费用的违法违规行为被处以罚款21万元,原总经理宋晓磊被警告并罚款3万元。

7月15日,渤海财险泰安中心支公司因利用保险代理人虚构保险中介业务套取费用被处于罚款8万元,总经理蒿响伟被警告并罚款2万元;11月4日,运城中心支公司因管理不善导致许可证遗失被予以罚款0.5万元;11月24日,滨州中心支公司因利用开展保险业务为其他个人牟取不正当利益被罚款21万元,总经理何建军被警告并处罚款4万元。

同时,银保监会公布的第三季度保险消费投诉情况显示,渤海财险总投诉量113件,其中理赔纠纷投诉量94件;在投诉与业务量对比情况中,渤海财险亿元保费投诉量12.89件/亿元,万张保单投诉量1.08件/万张,均超出行业中位数7.50件/亿元和0.50件/万张。

(图源:银保监会官网,保险消费投诉指标情况统计表)

另外,企查查数据显示,12月6日,渤海财险被天津市第一中级人民法院列为被执行人,执行标的11.41万元;涉及裁判文书记录797条,案件总金额为794.59万元,作为被告占比93.17%。

总而言之,对于渤海财险来说,偿付能力指标、现金流以及经营业绩都是其亟待解决的难题。而渤海财险在2022年的预算启动会中也表示,要坚持以效益为中心,推动转型发展,同时各级机构要树立正确经营理念,强化算账经营,进一步加强成本和品质管控。

(发现网记者罗雪峰 实习记者刘利香)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。