云天励飞IPO:毛利率下滑且客户尚未稳定 公司称亏损情况逐步

云天励飞持续亏损,毛利率下滑,研发力度也有所减弱,对大客户依赖度较高但客户稳定度较低。

8月6日,深圳云天励飞技术股份有限公司(以下简称:云天励飞)在上交所科创板成功上会。截至发稿前,公司尚未进行申购。

招股书显示,云天励飞本次拟发行股份不超过8878.34万股,占发行后总股本的比例不低于25%。本次发行可以采用超额配售选择权,采用超额配售选择权发行股票数量不超过首次公开发行股票数量的15%。预计募集资金30万元,其中8万元用于城市AI计算中枢及智慧应用研发项目、5万元用于基于神经网络处理器的视觉计算AI芯片项目、3万元用于面向场景的下一代AI技术研发项目以及补充流动资金14万元。

招股书同时还显示,云天励飞或存有持续亏损,毛利率下滑,研发力度减弱,对大客户依赖度较高但客户稳定度较低等问题。针对上述情况,发现网向云天励飞公开邮箱发送采访函请求解释,云天励飞在回复中表示,“公司目前尚未盈利且存在累计未弥补亏损,主要原因系公司业务处于快速拓展期,营业收入规模相对较小。目前公司亏损情况正在逐步好转。”

持续亏损 毛利率下滑

公开资料显示,云天励飞是业内领先的人工智能企业,以人工智能算法、芯片技术为核心,并具备算法芯片化能力,研发和销售面向应用场景的人工智能产品及解决方案。公司的核心能力主要来源于两大技术平台,即人工智能算法平台、人工智能芯片平台。

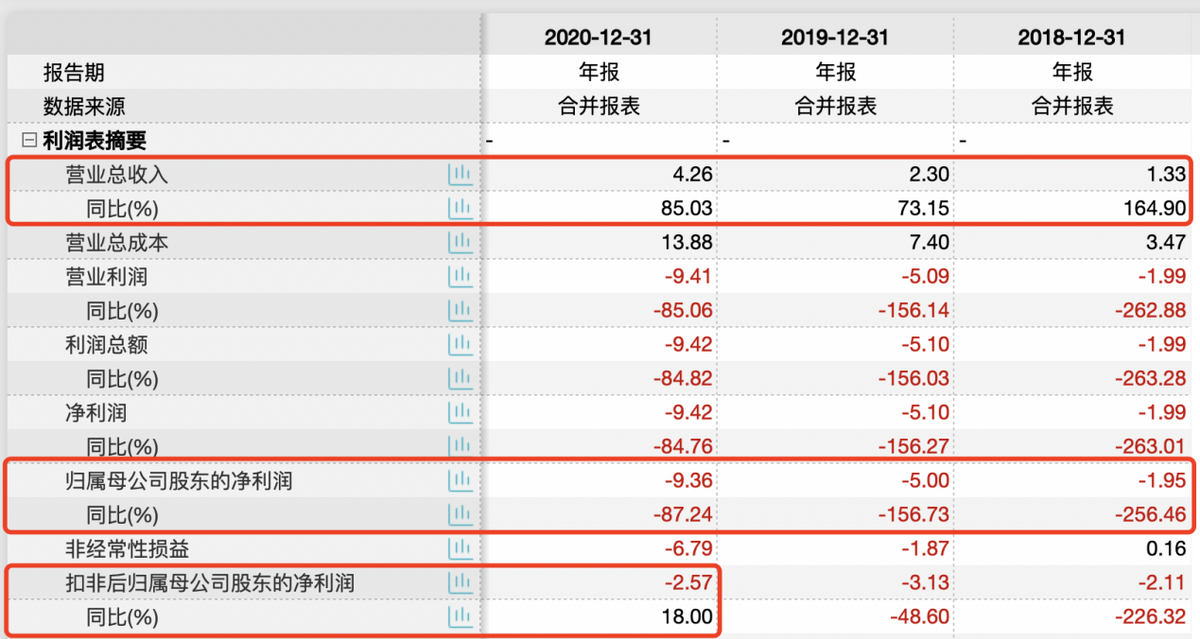

2018年-2020年,云天励飞实现营收分别为1.33亿元、2.30亿元和4.26亿元,同比增速分别为164.90%、73.15%和85.03%,增长势头十分迅猛。然而,人工智能领域前期研发投入较高,这使得公司至今尚处于亏损状态。2018年-2020年,云天励飞归母净亏损分别为1.95亿元、5亿元和9.36亿元,同比增速分别为-256.46%、-156.73%和-87.24%。值得欣慰的是,2020年云天励飞扣非后归母净亏损2.57亿元,同比增长了18%,公司亏损口径已然收窄。

来源:Wind(云天励飞)

在发现网与云天励飞的交流中,云天励飞补充道,“目前公司亏损情况正在逐步好转。2021年1-6月,归属于母公司所有者的净利润-0.57亿元,较去年同期亏损金额减少7.84亿元,亏损明显收窄;扣除非经常性损益后归属于母公司所有者的净利润-0.80亿元,亏损幅度同比降低38.94%。虽然报告期内公司净利润为负并存在未弥补亏损,但对公司的持续经营能力不产生重大不利影响。”

除了行业研发投入高这一特性外,云天励飞的持续亏损也与自身业务有着紧密的关系。招股书显示,云天励飞主营业务包括有数字城市运营管理AI产品及整体解决方案、人居生活智慧化升级AI产品及整体解决方案和AI芯片销售及IP授权。2018年-2020年,数字城市运营管理AI产品及整体解决方案占主营业务收入的比例分别为91.36%、87.63%和84.80%,同期毛利率分别为55.93%、41.90%和33.68%;人居生活智慧化升级AI产品及整体解决方案占主营业务收入的比例分别为8.64%、12.37%和14.56%,同期毛利率分别为60.83%、55.39%和45.11%。

至于2019年新增的AI芯片销售及IP授权业务,尽管2020年毛利率高达71.77%%,但占主营业务收入的比例却仅为0.64%。整体而言,2018年-2020年,云天励飞主营业务综合毛利率分别为56.35%、43.57%和35.59%,呈现下降趋势。

来源:招股书(云天励飞)

也就是说,云天励飞的九成营收均来源于数字城市运营管理AI产品及整体解决方案,但该业务近年来毛利率波动下滑近12个百分点。至于其他业务,毛利率也均有不同程度的下滑,唯一增长的AI芯片销售及IP授权业务占比微乎其微。

云天励飞向发现网表示,“由于视觉人工智能行业随着新竞争对手的加入和人工智能技术的普及化,市场竞争有所加剧,从而导致公司的毛利率存在一定波动。公司毛利率呈现下降趋势,主要由于各项业务收入占比及毛利率变动所致。公司不存在盈利能力不稳定的问题。2019及2020年全年,剔除虹软科技、寒武纪后,公司毛利率水平与同行业上市公司平均水平更为接近,后期随着业务模式的逐步成熟、业务量的逐步上升,公司的盈利能力也将不断提升。”

研发投入减弱,客户尚不稳定

作为国家高新技术企业,云飞励天在招股书中坦言,每年均投入大量人力、物力到新技术的研制开发中。这点本无可厚非,尤其是公司处于人工智能赛道,更是需要大力研发以巩固自身技术壁垒。但事实上,云天励飞的研发投入已然有所下滑。

2018年-2020年,云天励飞的研发投入分别为1.46亿元、2亿元和2.19亿元,占营业收入比例分别为109.57%、86.79%和51.42%,占比呈下滑态势。反观同行业标的企业,华为的研发投入占营收收入比例分别为14.07%、15.33%和15.92%;海康威视占比则分别为8.99%、9.51%和10.05%,除去企业量级不一致的因素外,这两家公司的研发占比却持续处于增长态势。

来源:招股书(云天励飞)

研发投入力度减弱,主营业务毛利率下滑,这或许是云天励飞产品力弱的关键原因。对此,分析人员指出,云天励飞的客户集中度较高且客户稳定性较低也对此有一定的影响。

招股书显示,2018年-2020年,云天励飞对前五大客户的销售金额合计分别为1.04亿元、1.20亿元和2.50亿元,占主营业务收入比例分别为78.43%、52.11%和59.70%。

来源:招股书(云天励飞)

值得注意的是,上述报告期内,云天励飞均出现了新增客户。其中,深圳市信义科技有限公司原为云天励飞2017年的第一大客户,贡献了逾50%的营收,2018年和2019年占比分别为20.63%和18.11%,呈下滑态势,2020年更是并未被列入前五大客户。

对此,云天励飞在与发现网的交流中表示,“客户发生了一定程度变化的主要原因有二:一来,公司业务逐步拓展至成都、杭州、东莞等城市,原本公司以深圳本地客户为主的客户结构发生了一定转变,前五大客户中逐渐出现其他城市的大客户,客户结构不断优化,反映了公司销售不断增长,客户规模持续扩大的发展趋势;二来,公司开展业务之初主要系与政府合作的集成商签订合作协议,随着公司在业内知名度的不断提升,公司逐渐开始采取与政府相关部门直接签订合作协议的方式,故客户属性发生一定转变。”

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。