坦博尔专业户外的标签,能撑起下一个百亿故事吗?

增长、库存与分红:坦博尔港股闯关的三重考卷。

文/每日财报 南黎

继去年递交的港交所主板IPO招股书失效后不久,中国第四大本土专业户外服饰品牌坦博尔,于近日再次向港股发起冲击,中金公司继续担任独家保荐人。

这家在山东青州起步、做了二十多年平价羽绒服的企业,正试图以“专业户外”的新身份,踏入资本市场。

过去三年,坦博尔的业绩增长曲线足够陡峭。2023年至2025年,公司营业收入从10.21亿元攀升至21.89亿元,其中2025年同比增长68.1%;净利润从1.39亿元增至2.23亿元,2025年实现翻倍。

线上渠道收入占比从2023年的34.2%升至2025年的57.3%,首次超过线下。根据灼识咨询的数据,按2025年零售额计算,坦博尔已是中国第四大本土专业户外服饰品牌,市场份额为5.0%。

然而,在这份成绩单背后,库存积压、营销费用高企、上市前大额分红等问题,也让这家公司的资本之路充满争议。

上市前夜的大额分红

对于坦博尔而言,从新三板摘牌退市,到首次港股递表失效,再到二次递表的快速重启,公司的上市之路并不平坦。

招股书披露本次IPO募集资金将用于推进技术研发体系建设、品牌建设及多渠道网络升级、加强可持续供应链管理、策略性并购及扩大品牌组合,以及补充营运资金和一般企业用途。具体募资金额尚未披露。

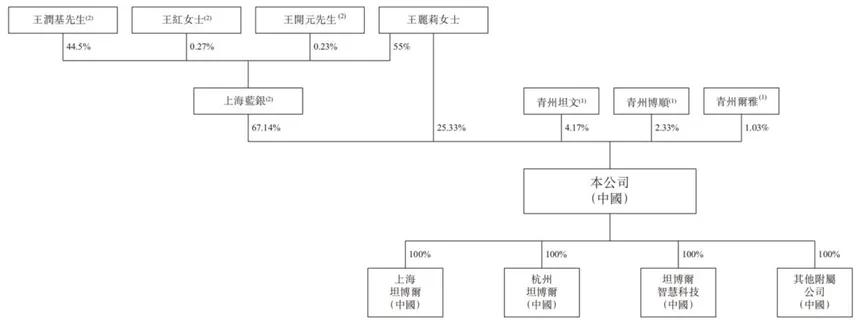

在坦博尔的IPO故事中,最受市场关注的事件莫过于递表前夕的突击分红。2025年上半年,公司向股东派发股息2.9亿元,而同期净利润仅为0.36亿元,分红规模相当于当期净利润的8倍,也相当于2022年至2024年三年累计净利润的87%。而在此前的2022年,公司分红为0.35亿元。

这笔分红的绝大部分流向了实控人王氏家族。根据招股书披露的股权结构,王丽莉直接持有公司25.33%的股份,其子王润基通过上海蓝银等持股平台间接持有大量股份,王丽莉家族合计控制公司约96.64%的投票权。按照这一比例计算,2.9亿元分红中约有2.68亿元进入了家族口袋,其中王丽莉个人获得超过1.8亿元。

这次分红对公司的财务状况产生了直接影响。公司净资产从2024年末的7.41亿元降至2025年6月末的4.87亿元,缩水约34%;资产负债率从51%攀升至73%。

这种“先分红、再融资”的操作引发了市场的普遍质疑:一家计划通过IPO募集资金用于研发、渠道建设和供应链升级的公司,为何在上市前夕将账上大部分留存利润分给大股东?

中国专业户外服饰市场仍在快速增长。根据灼识咨询的数据,该市场规模从2020年的712亿元增长至2025年的1523亿元,预计到2030年将达到3264亿元。

国家体育总局统计显示,截至2024年底,中国户外运动参与人数已超过4亿。市场空间足够大,但竞争也日益激烈。国际品牌持续加码中国市场,安踏、李宁等本土巨头也在加速布局户外品类。

从平价羽绒服到“专业户外”

坦博尔的故事始于1999年。创始人王勇萍夫妇在山东潍坊以平价羽绒服起家,凭借“暖和平价”的定位在北方市场积累了一批忠实用户。2015年公司曾挂牌新三板,但两年后便摘牌退市。真正的转折发生在2022年,坦博尔启动向“专业户外品牌”的战略转型。

这一转型踩中了市场的节奏。露营、滑雪、徒步等户外活动从圈层走向大众,户外服饰不再只是硬核玩家的装备,而成为城市居民的日常穿搭。

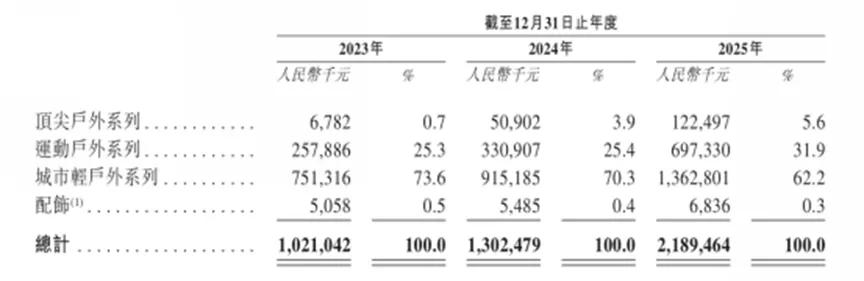

坦博尔迅速搭建起三大产品线:顶尖户外系列(建议零售价999-3299元)、运动户外系列(599-2999元)和城市轻户外系列(699-1799元)。截至2025年底,公司产品体系包含超过680个SKU,覆盖从高海拔探险到日常通勤的多元场景。

但从收入结构来看,真正撑起坦博尔业绩的仍是平价产品。2025年,“城市轻户外系列”贡献了13.63亿元收入,占总营收的62.2%。这个系列的平均售价仅为400多元,本质上仍是传统羽绒服的轻量化变体。

而被寄予厚望的“顶尖户外系列”,尽管2025年收入同比增长超过140%,但全年销售额仅为1.22亿元,占比只有5.6%。这意味着,消费者购买坦博尔,更多是出于性价比的考量,而非对其中高端户外专业性的认可。

渠道层面的变化也值得注意。坦博尔的线上收入占比在三年内几乎翻倍,达到57.3%。公司在抖音、天猫、快手搭建了矩阵式直播间,与超过300名KOL合作,在杭州和青州建立了直播中心。

这种打法更像擅长流量运营的电商品牌,而非传统意义上的专业户外企业。线下方面,公司持续优化门店网络,2025年主动将门店总数从608家收缩至561家,其中分销商门店减少41家,显示其正在从追求数量转向质量优先。

然而,渠道转型带来的增长背后,财务压力也在同步累积。

库存与营销的双重压力

业绩增长的B面,是逐渐积累的财务压力。坦博尔的存货从2023年末的2.57亿元飙升至2025年末的9.26亿元,两年间增长超过2.6倍。更令人担忧的是存货周转天数——从2023年的242天拉长至2025年的308.6天。

这意味着一件产品从入库到卖出,平均要在仓库里存放超过10个月。对比行业头部品牌,安踏的存货周转天数约为137天,李宁则控制在64天左右。羽绒服作为强季节性商品,企业通常会在二、三季度备货以应对冬季销售高峰,但超过300天的周转周期已明显超出合理范围。

库存的膨胀伴随着现金流的收紧。2025年上半年,坦博尔的经营活动现金流净额为-0.89亿元,账面现金及现金等价物从2024年末的1.54亿元骤降至0.26亿元。而同期公司的短期银行借款已增至2.18亿元,到2025年8月末进一步攀升至3.08亿元。

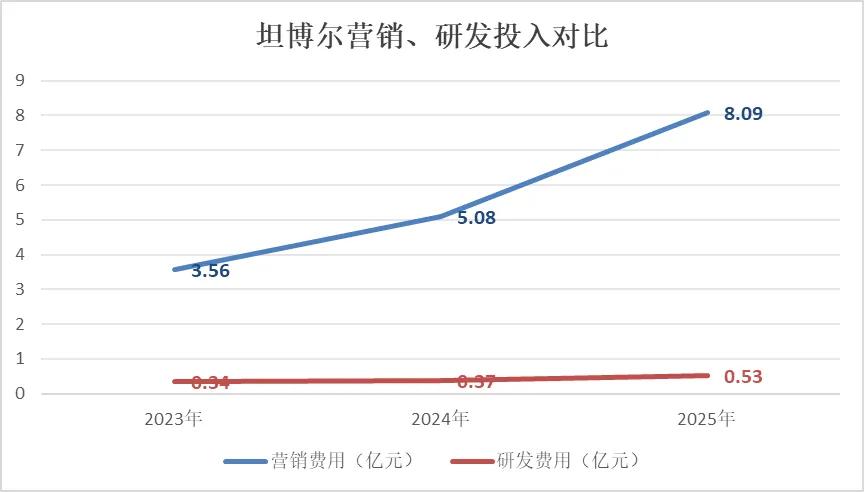

与此同时,坦博尔的销售费用正在快速吞噬利润。2023年至2025年,公司的销售及分销开支从3.56亿元增至8.09亿元,占营收的比重从35%升至37%。

2025年的销售费用是当期净利润的3.6倍。这种“烧钱换增长”的模式在线上流量红利尚存时行之有效,但随着电商平台的获客成本持续走高,其可持续性需要打一个问号。

相较之下,研发投入则显得薄弱。同期,坦博尔的研发开支分别为0.34亿元、0.37亿元和0.53亿元,对应的研发费用率分别为3.33%、2.83%、2.44%。公司超过90%的产品依赖第三方合约制造商生产,截至2025年末共有67家合作制造商。

这种轻资产模式有助于快速扩张,但也带来了品控和供应链稳定的风险。黑猫投诉平台上,与坦博尔相关的投诉超过700条,主要集中在质量问题和售后服务。

户外赛道风口正劲,但坦博尔要面对的不仅是库存和负债的压力,还有来自国际品牌与本土对手的双重夹击。在消费者愈发理性的当下,仅靠营销堆砌的品牌叙事难以持久。

因此,坦博尔需要的不是一份漂亮的招股书,而是用更健康的周转效率和真正的产品创新,来证明自己配得上“专业户外”这四个字。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。