技术派新帅冯华"临危受命",瑞华健康如何破局?

"大厂老将"履新的背面,是瑞华健康正经历的前所未有困局。

文/每日财报 张恒

日前,瑞华健康空缺近一年的总经理人选终于迎来落定——拥有微软、蚂蚁金服、平安金融科技三重头部企业履历的冯华,正式获批上任。根据公司发布的临时信息披露报告,冯华的任职资格已获上海金融监管局批复,结束了自2025年7月以来长达十个月的"代行总经理"状态。

然而,"大厂老将"履新的背面,是瑞华健康正经历的前所未有困局。一个不容忽视的事实是:该公司偿付能力报告已连续四个季度未更新——自2025年一季度后便以"技术原因"为由暂停披露,而最后一份可查报告中,其偿付能力数据已逼近危险临界点。

截至2025年一季度末,瑞华健康综合偿付能力充足率仅101.51%,距100%监管红线仅余1.51个百分点;核心偿付能力充足率降至73.71%,较上季度骤降25.15个百分点。同期,该报告明确载明公司"已被采取监管措施"——尽管具体监管措施的内容未公开披露,但结合偿付能力指标"贴地飞行"的态势,其指向性不言自明。

一面是互联网与金融科技经验丰富的新帅就位;一面是偿付能力告急、信息披露停滞和监管"亮剑"三重压力叠加的严峻现实。将这两条线索并置观察,一个判断逐渐清晰:瑞华健康选择在至暗时刻将指挥棒交给技术背景出身的冯华,核心逻辑或在于以"技术红利"对冲"资本困局"。

但摆在冯华面前的第一道考题,或许不是战略蓝图如何擘画,而是公司的"止血"防线能否守住。

前任的"精准离场"与积弊的暴露

要将冯华此次上任置于合理坐标中审视,必须先回答一个问题:他的前任到底留下了怎样的"基本盘"?

2025年7月4日,原总经理田凯以"个人原因"递交辞呈。从2021年8月获批上任算起,其任期不足四年。但就是这短短四年,瑞华健康走过了一段极速扩张又骤然承压的完整周期。

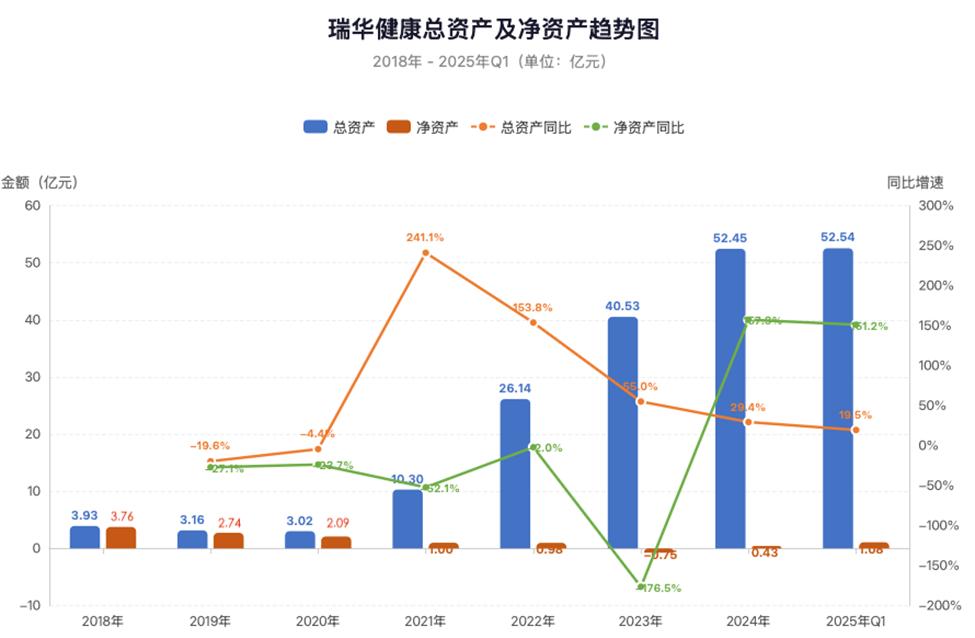

从保费规模看,2020年瑞华健康保险业务收入仅为2.36亿元,而在田凯主导下,2021年跃升至13.63亿元,2022年更冲高至23.26亿元,两年间增幅接近十倍。然而,繁华之下暗流涌动,支撑业绩暴涨的核心引擎是一款名为"颐悦无忧终身护理保险"的增额终身护理险产品。

数据显示,该产品在瑞华健康前五大产品保费中的占比,从2021年的48.38%一路攀升至2022年的95.15%,2023年维持93.68%,2024年虽有下降,但仍高达90.78%,几乎是"一险独撑全局"。这种押注单一产品的策略,在市场利率下行的大背景下,迅速暴露出利差损风险。

盈利端的表现同样印证了这一增长的脆弱性。2023年公司亏损约1.23亿元,净资产一度降至-0.36亿元,实质上已陷入资不抵债。尽管2024年扭亏实现净利润约0.88亿元,但截至2025年一季度末,净资产仅恢复至1.08亿元,整体走势波动较大,对于一个注册资本5亿元、总资产超50亿元的保险机构而言,这一资本厚度难言安全。

田凯本人深耕保险业多年,历任农银人寿、信泰人寿高管,并曾参与中国远大集团保险业务筹备。其职业轨迹与瑞华健康较为波折的发展曲线高度重合,而后因"个人原因"辞职的时间节点又恰在偿付能力报告"难产"前夕、公司被采取监管措施的当口,这不禁让外界对其离任的真实动因难免产生合理联想。

事实上,田凯并非瑞华健康首位任期较短的总经理。公司2018年5月开业,首任总经理孙伟光参与筹建但仅任职约一年,便于2019年初因超法定退休年龄辞职。此后总经理一职空缺长达两年,由董事长陈剖建代行相关职权,直至2021年田凯到位。

这一高管频繁更迭的轨迹,也从侧面折射出瑞华健康在公司治理层面的深层想法:当资本约束开始卡住业务咽喉,扩张型打法走到了尽头,换人或是缓解危机重拾信心的重要途径。

前任新帅的"科技基因"与战略契合度

与前任田凯的纯保险业背景形成鲜明对照,新帅冯华的职业底色带有强烈的科技浓度。1978年出生的冯华,工程硕士出身,职业生涯可分为以下三个清晰阶段:

2004年至2010年,任职微软在线高级经理,长达六年浸淫于技术驱动的产品运营体系;

2010年至2014年,转投阿里-蚂蚁金服担任总监,彼时正值中国互联网金融从探索期转入爆发期的关键窗口,支付宝从支付工具向综合金融平台演进的历史进程中,冯华是亲历者之一;

2014年至2015年,短暂担任深圳平安金融科技咨询公司首席运营官,深度参与了传统金融巨擘拥抱互联网的转型实践——平安集团彼时正大力推动"金融+科技"双轮驱动战略。这段履历意味着冯华对"科技如何嵌入金融业务肌理"这一命题拥有第一手的操盘经验。

2016年12月,冯华加入尚处筹备期的瑞华健康,从公司创立初期即深度参与运营。2018年8月获批出任副总经理,到2025年7月临时代行总经理职权,再到如今正式"转正",前后在瑞华健康深耕已近十年。

将冯华的履历与瑞华健康当下战略对应观察,契合度值得关注。公司当前力推的RHA3.0Pro战略,核心是以"管理式健康险"为定位,通过数智化手段融合健康风险管理、健康服务管理和财富管理三大板块。

这一战略本质上是将保险经营逻辑从"被动赔付"转向"主动管理",其底层支撑离不开数据平台建设、智能风控体系和客户运营的数字化,而冯华此前在蚂蚁金服、平安金科的经历,恰好覆盖了上述能力的核心要件。

因此,从这个角度来解读,冯华的"转正"不应简单视为代行期的自然延续,而是瑞华健康在资本补充通道日益逼仄、传统增资路径难以走通的现实约束下,所作出的一次战略路径新选择。那就是,押注"技术能力"来撬动经营效率的提升,以"轻资产、重运营"的数字化路线对冲"重资本、弱股东"的结构性短板。

"产业协同鸿沟"该如何跨越?

将视线从总经理个人拉升至整张管理架构图,董事长陈剖建是这张图上的压舱石。作为保险业内资深"老将",他曾参与创建中国平安,此后创立天安保险并执掌长达十五年,2016年通过红瑞资本平台筹办瑞华健康,至今已掌舵逾七年。

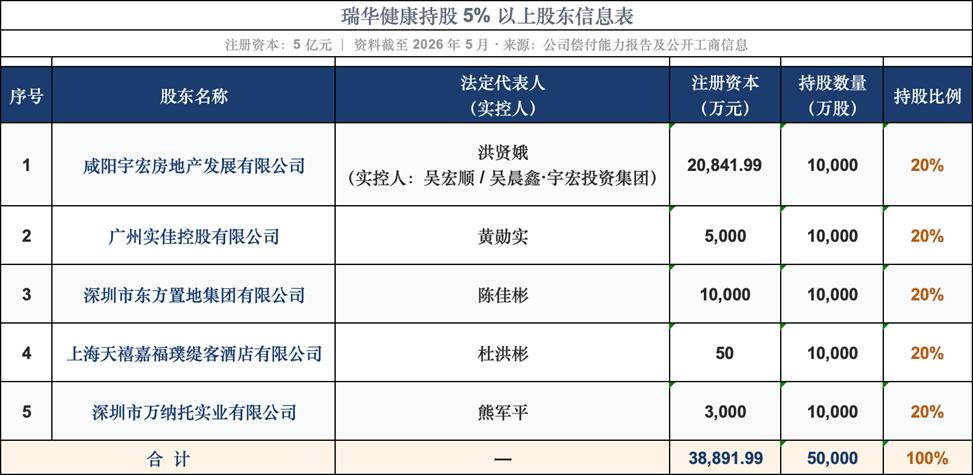

可以发现,陈剖建的履历底色是传统保险经营与资本运作。正是在其主导下,瑞华健康引入了当前五家各持股20%的民营股东——咸阳宇宏房地产、广州实佳控股、深圳东方置地集团、上海天禧嘉福璞缇客酒店、深圳万纳托实业。

这五家股东清一色来自房地产、酒店和实业领域,注册资本实力参差不齐,最大者仅2.08亿元,最小者仅50万元,且缺乏保险行业基因。

这一股东结构的短板,在过去几年地产行业深度调整与中小民企普遍承压的大环境下暴露无遗。瑞华健康成立八年注册资本始终维持5亿元,从未启动增资或发债,且现有股东既无增量注资意愿,也缺乏产业协同效应。

实际上,仅看瑞华健康一家的股东结构,尚不足以凸显其症结之深。若将视野扩展至国内七家专业健康险公司的股东版图,瑞华健康的"产业协同缺失"便格外醒目。

当前国内专业健康险阵营大致可划分为三类股东模式。第一类是"保险集团系"——人保健康、平安健康、太保健康三家公司,分别对应背靠中国人保、中国平安和中国太保三大保险集团。

以人保健康为例,其注册资本高达85.68亿元,是瑞华健康的17倍,中国人保持股69.32%,旗下设有297家分支机构,实现了全国性网络覆盖。尤其是在经营层面,这种"集团护航"的红利体现得淋漓尽致。2025年,人保健康实现保险业务收入562.66亿元,同比增长15.55%,净利润攀升至81.79亿元,同比暴增323.34%,仅一家公司的净利润便相当于瑞华健康同年保费收入的近五倍。

更为关键的是,人保健康依托集团平台整合了医疗、医药、康养、护理等上下游产业链资源,并于2025年成立健康管理子公司,将产业协同效应实体化,全年健康管理服务收入达5.09亿元,覆盖超952万人次。

平安健康的协同路径同样具有启示意义。作为平安集团"医疗养老生态圈"的核心板块,平安健康注册资本46.17亿元,2025年实现保险业务收入195.4亿元、净利润24.88亿元,同比均实现较好增长。

其独特优势在于与集团内平安好医生、平安金管家等平台的深度联动,构建了"保险+服务"的线上线下融合模式——通过健康管理师、医师等多师协作,为客户提供慢病管理、主动干预等增值服务,将保险经营的触角从"事后赔付"延伸至"事前预防"与"事中管理"。

第二类是"产业资本系",最具代表性的是复星联合健康。该公司由复星医药等股东发起设立,2025年完成8.1亿元战略增资,注册资本扩至10.11亿元,并引入国际金融公司(IFC)、亚洲开发银行(ADB)等国际战略投资者。

复星医药作为大股东的产业禀赋,使得复星联合健康天然具备"保险+医疗+医药"的闭环基因。2025年,该公司保费收入78.41亿元,同比增速高达50.04%,净利润1.3亿元,同比大幅增长195.45%,近三年平均综合投资收益率达7.09%,在七家专业健康险公司中高居第一。其核心竞争力在于精准聚焦"非标体"人群,即老年人、带病体等传统保险覆盖不足的群体,依托复星医药的医疗资源网络,推出健康告知仅4条的差异化产品,在细分市场建立了护城河。

第三类则是以瑞华健康、昆仑健康及和谐健康为代表的"地产/实业系"。这类公司的共同特征是:股东主业与健康险缺乏关联,既无法像保险集团系那样提供母公司的渠道、客户和品牌背书,也无法像产业资本系那样导入医疗、医药资源构建"保险+服务"闭环。

这种"产业协同鸿沟"带来的不仅是资本层面的差距,更深层的影响在于商业模式的可延展性。保险集团系公司可以借助母公司的对公渠道批量获客,产业资本系公司可以依托医疗资源构建差异化产品壁垒。

而瑞华健康既无集团渠道可以依赖,也无医疗资源可以嫁接。正如前文提到的,其单一产品"颐悦无忧"之所以长期占据九成保费,某种程度上正是"资源禀赋不足、只能押注单品"的无奈选择。

正是在此背景下,瑞华健康于2026年4月公告推进的"重大股权重组"才显得尤为关键。公司能否借此引入具备产业协同价值而非仅仅是财务出资能力的战略投资者,将直接决定新帅冯华手中可调配的"资源牌"有多少张。

毕竟,在健康险赛道从"产品竞争"升级为"生态竞争"的当下,缺乏产业根基的"单打独斗",即便是技术底蕴再深厚的掌门人,也难以单骑突围。

管理架构的双轨格局:守与攻的张力

目前,瑞华健康的核心治理格局具有鲜明的"双轨"特征。现任高管团队中,除冯华外,副总经理包括季青(兼任财务负责人、董事会秘书)、朱宏杰(兼任合规负责人),再加上总精算师龙军,以及审计责任人陈斯宁,整体呈现"资深创始人坐镇中军、技术少壮派领兵突围"的组合。

这种双轨格局有其内在合理性:陈剖建的行业声望和资本人脉可以为股权重组背书,冯华的科技运营经验可以为业务转型注入动能,在理想状态下形成"战略定力+执行锐度"的互补。

但必须正视的是,这种架构同样暗藏压力。首先,偿付能力逼近红线且信息披露持续停滞、单一产品依赖带来的利差损风险悬而未决、股权重组推进前景尚不明朗——这三重压力不会因管理层的一次调整而自然化解。再者,更根本的矛盾还在于,"技术驱动"本质上是长周期投入,需要持续资本支撑和战略耐心,而瑞华健康当前最为匮乏的,恰恰是"时间窗口"和"资本弹药"。

新帅冯华及其管理团队能否在有限窗口期内拿出实质性改善应对方案,这不仅考验着一位技术派高管的经营能力,更将决定这家成立八年的专业健康险公司能否走出至暗时刻。而这一切的答案,或许正隐藏在公司接下来在股权重组、偿付能力修复和业务结构调整三条脉络上的每一步落子之中。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。