概念股集体暴涨,揭开国产光刻胶老底,是技术突破还是疯狂炒作?

作者:泰罗,编辑:小市妹

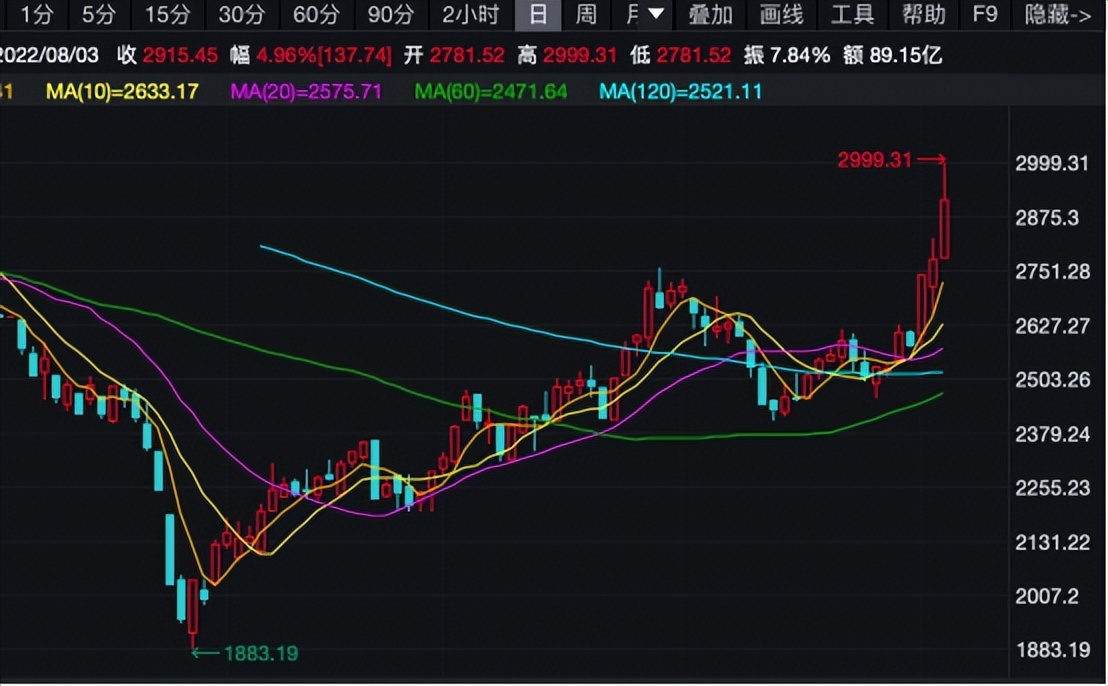

国产光刻胶热度居高不下。8月3日,彤程新材、容大感光、雅克科技、南大光电、广信材料、晶瑞电材、上海新阳、江化微等全部大涨。

时至今日,国产光刻胶究竟成色几何?

被美国“断芯”后的华为,困境频现,从侧面反映出我国在芯片制造上的明显短板。

作为芯片产业链上的重要一环——光刻胶,特别是国产高端光刻胶生产能力的缺失,也是我国芯片自主生产被国外“卡脖子”的重要原因之一。

光刻胶是由树脂,感光剂,溶剂,光引发剂等组成的混合液态感光材料。原理是利用光化学反应,经光刻工艺将所需要的微细图形转移到加工衬底上,来达到在晶圆上刻蚀出需的图形的目的。如果把光刻机理解为一台胶片相机,它要使用的胶片就是光刻胶。

按照曝光波长不同,光刻胶可以分为g线,i线、KrF、ArF、以及EUV几种,其中KrF、EUV和ArF光刻胶主要被应用于集成电路,属于高端光刻胶。由于在芯片生产中是不可或缺的重要原料,光刻胶也因此被称为“半导体材料皇冠上的明珠”。

从世界市场来看,由于将光刻胶领域大半的技术专利都握在手中,全球的光刻胶生产几乎被日本垄断,全球排名前四的光刻胶厂商均来自日本,大约占据全球70%的光刻胶市场份额。而在高端光刻胶领域,日本厂商更是占据了KrF市场的80%、ArF市场的93%,EUV市场的99%的份额,统治力可见一斑。

2019年,日韩发生政治摩擦后,日本就曾利用断供光刻胶的办法对韩国企业进行制裁,向韩国政府施压,以至于三星和海力士的CEO都不得不来到日本请求恢复供应。

除日本厂商外剩下的30%份额中,美国所占份额又超过了15%,中国大陆的光刻胶厂商在全球市场的份额仅不足一成,并且其中94%为PCB光刻胶,只能简单地用来印制电路板,是技术含量最低的一种光刻胶。

更麻烦的是,由于高端光刻胶的保质期仅有6-9个月,并需要与光刻机协同工作,这样的高技术壁垒和短周期,让中国技术追赶难度很大。

在半导体用的高端光刻胶领域,我国尚没有具备有国际竞争力的研发生产能力,对外依赖极其严重。

为了能够摆脱在高端光刻胶方面受制于人的窘境,我国近年来在光刻胶国产替代方面不可谓不努力。包括南大光电、上海新阳、晶瑞股份等国内光刻胶厂商也接连对外宣布取得技术突破。

去年7月,南大光电就对外宣布ArF光刻胶已经通过了50nm和55nm逻辑电路平台的认证,生产线建设已经完成,且年产能能达到25吨。晶瑞股份六月称,公司KrF光刻胶完成中试,ArF光刻胶研发即将启动。上海新阳称,其公司生产的KrF已经通过了客户认证,并且拿到了第一笔订单。

从缺少设备原料,无法满足制作工艺,到在高端光刻胶领域取得突破,中国大陆的光刻胶生产企业在技术环节上取得的成绩令人振奋,但是,现在还远远没有到能够庆功的时刻。

国产光刻胶至少在两个问题上,还没给出解决办法。

第一,国内高端光刻胶的量产就是一个大问题。量产不但对生产工艺要求更高,还需有厂商有能力配合产品差异化需求。

南大光电通过验收ArF光刻胶项目,理论上可用于90nm-14nm甚至7nm技术节点的集成电路制造工艺。但是通过认证的目前却不过是50nm的ArF光刻胶,这样的尺寸,甚至已经被像英特尔这样的芯片加工企业放弃多年了。

南大光电就在公告中坦言:

ArF 光刻胶的复杂性决定了其在稳定量产阶段仍然存在工艺上的诸多风险,不仅需要技术攻关,还需要在应用中进行工艺的改进、完善。同时,ArF 光刻胶产品国产化替代受品质、客户的严格要求,后续是否能取得下游客户的大批量订单,能否大规模进入市场仍存在较多的不确定性。这些都会影响 ArF 光刻胶的量产规模和经济效益。

第二,谁会放着日本成熟的光刻胶产品不用,选择中国国产光刻胶——订单也是一个问题。

尽管疫情以来,光刻胶供应持续紧张,全球晶圆厂新增产能多,光刻胶供不应求,但是下游代工厂在选择光刻胶供应商时却依然十分谨慎。

光刻胶的纯度和性能都会影响到最终成品的质量,比起与日本厂商的稳定合作,晶圆代工厂几乎没有理由去采用可靠性没有得到验证的国产光刻胶。从晶圆代工厂的角度来看,光刻胶的质量是要放在第一位的,贸然选择新产品,如果由于质量不达标而产生损失,对于晶圆代工厂来说得不偿失。

2019年1月,台积电就曾因为光刻胶规格不符导致大量晶圆作废,发生事故的工厂厂长和质检负责人被换将,晶圆瑕疵造成的相关损失达到61亿元,台积电当年第一季营收因此减少约5.5亿美元,毛利率减少2.6个百分点,营业利益率减少3.2个百分点,每股盈余减少新台币0.42元。

为了避免类似的事故,使得晶圆代工厂一旦完成对光刻胶供应商的认证,就会与对方形成稳定长期的合作关系。通常情况下,代工厂会提前一年依据自身需求向光刻胶厂商提供合约,为了避免

同时,由于产量规模和技术实力的巨大差距,主要的晶圆代工厂都无法逃开日本的原料。比如,2019年,遭遇日本制裁的韩国企业曾掀起了“振兴韩芯半导体核心原材料”运动,然而由于在专利积累和工艺水平上实在与日本厂商差距过大,无论是进口多元化还是自主生产的办法都没有改变现状,断供事件两年来,韩国晶圆代工厂从日本进口的光刻胶数量不降反升,光刻胶“去日化”运动宣告失败。

因此,对于起点更低,起跑更晚的国产光刻胶厂商来说,想从光刻胶这个“配好对”的市场里分一杯羹,更不是件容易的事。

从这样的情况来看,中芯国际杨晓松曾说“没一家能看

技术在追赶中,量产说不准,订单没着落,处在这样境遇中的国产光刻胶,却能在市场上攻城略地,冲在半导体板块的排头。

从6月到8月,国内几大主要的光刻胶生产商先后对外宣布取得技术突破。之后我们就看到南大光电股价翻了两倍,晶瑞股份翻三倍,上海新阳上涨超过60%,2021年以来光刻胶板块整体涨幅超过60%,四十余家相关企业总市值超过五千亿元。

那么,国内光刻胶市场实际有多大呢?

差不多只有22亿美元。

而2020年国产半导体光刻胶销售额合计不到2.5亿元,高端光刻胶的销售额则几乎可以忽略不计。

放眼全球,光刻胶的整体市场规模也不过百亿美元左右。国内的光刻胶厂商没有量产的能力,销售盈利能力更无从谈起,券商把未来描绘得再美好,此时此刻的光刻胶概念是不是虚高,从上面的数据一看便知。

国产替代战略下半导体行业的蓬勃发展,难免让人产生过于乐观的预期,伴随着狂热的情绪和巨大的泡沫而来的,是陡增的风险。

冷静地思考国产光刻胶的发展道路,踏实解决在技术、量产、市场上的问题,才能真正地让我国的半导体事业走上国际的潮头。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。