钠电池的果子,就要熟了

作者:文雨,编辑:小市妹

2019年,美国科学家约翰·古迪纳夫、斯坦利·惠廷厄姆和日本科学家吉野彰等三人被授予诺贝尔化学奖,瑞典皇家科学院给出了充满温情的获奖理由:他们创造了一个可充电的世界。

但作为“锂电池之父”的古迪纳夫,随后却发表了一个不那么温情的言论:“锂资源的重要性不亚于石油等战略性资源,一旦锂资源开采出现瓶颈,可能会跟石油一样成为战争的导火索。”

尽管在当时被置若罔闻,但如今来看,这一观点绝非杞人忧天。

【能源安全仍任重道远】

中国的石油70%靠进口,燃油车时代,能源面临卡脖子风险,切换到电动车时代,就可以高枕无忧了吗?

答案是否定的。

中国生产了全球60%以上的锂电池,但80%的锂资源供应依赖进口,是全球锂资源第一大进口国。

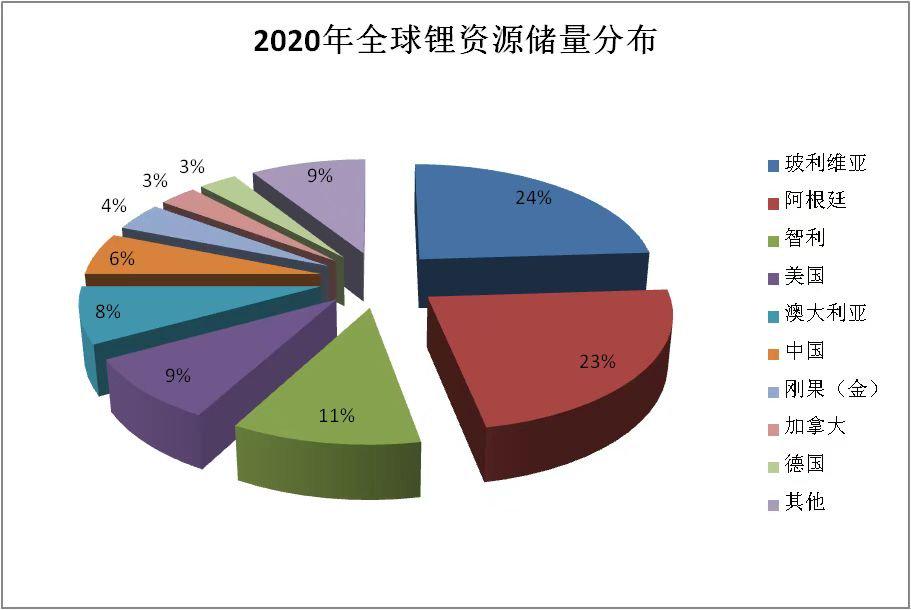

锂资源储量方面,南美“锂三角”(玻利维亚、阿根廷、智利)是全球锂资源储量最丰富的三个国家。2020年,三家合计占全球锂资源储量的58%,相比之下,中国的锂资源储量仅为6%。

▲数据来源:USGS

换言之,中国希望在新能源车产业达到的目标,与自身的资源禀赋条件高度不匹配。基于当前锂资源集中垄断的情况,不排除未来锂资源市场受到国际政治因素的影响,进而带来供应的不确定性风险。

特别是,作为锂资源主要聚焦地的南美洲,政局历来就不是很稳定。

2019年,玻利维亚前任总统莫拉莱斯在重压之下被迫下台,后来他多次在公开场合表示,美国垂涎玻利维亚庞大而丰厚的锂资源,但他选择了与俄罗斯合作开发,因此被赶了下来。谁能保证类似的事情不会再发生?

再者,自2020年以来,锂价一路飙升,碳酸锂价格从4万元/吨最高涨到了超50万元/吨。这部分成本必然要有人承担,要么产业吃进去,要么转嫁给消费者。

2022年以前,中游电池厂拿自己的钱为整个行业扛下了伤害,为此,相当一部分企业的盈利受到冲击。2022年之后,价格向下游传递,电动车经历了一轮涨价,而这直接影响到了新能源汽车的普及速度。

天下苦锂久矣!

过去这两年,表面上看中国新能源车产业搞的风生水起、热闹非凡,但实际上真正在背后闷声发大财的是南美和澳大利亚的矿业寡头们。

2022年三季度,智利SQM的营收同比增长347%至29.58亿美元,净利润大涨近十倍至11亿美元,净利率高达35%以上。对比之下,国内锂电池公司净利率的最高水平也不过10%左右。

不管是从能源安全出发,还是考虑经济效益,中国都需要在锂电之外另辟一条新的技术路线。这条新的路线,就是钠离子电池。

【上可制衡锂电,下可对攻铅酸】

钠离子电池,在某些领域有着锂电池无法企及的优势。

首先是便宜。

相比锂离子,钠离子在地壳元素中的储备更丰富,因而成本低,目前碳酸钠大约是3000元/吨,相比几十万元一吨的碳酸锂,价格只有百分之一不到。此外,钠电池的正负极均采用铝箔,可以进一步降成本。

其次是安全性。

钠电池可以在零电压环境下保存和运输,没有运输安全风险,即便短路,自发热热量也很少,不会起火或爆炸。

最后是能量密度。

在目前的技术条件下,钠电池的电芯能量密度大约为70-200Wh/kg,虽比不上三元锂电的200-350Wh/kg,但已经可以与磷酸铁锂一战(能量密度150-210Wh/kg),碾压铅酸电池(30-50Wh/kg)。

综合成本和性能,理论上,钠离子电池已经可以平替磷酸铁锂,取代污染更严重的铅酸电池。只要钠离子电池能够量产,市场是现成的。

比如两轮电动车,电池成本在所有零件中占比最高,约为25%-30%,其带电量大约是0.6Kwh左右,对电池性能要求不高,但价格敏感度高。

所以,虽然性能上锂电池相比铅酸电池更好,但在锂电原材料持续涨价的背景下,锂电电动车对铅酸电动车的淘汰也面临压力。

钠电池可能是最好的选择。一方面,它比锂电池便宜(报价是锂电池的75%-80%),后续随着行业产能和良品率提升,价格优势将继续扩大;另一方面,在能量密度、导电性、充放电、耐低温性等方面它又比铅酸电池也更有优势。

根据弗若斯特沙利文报告,中国电动二轮车总销量由2017年的3050万辆增长至2021年的4980万辆,复合年增长率为13.0%,总销量占2021年全球总销量的75.9%。如果后期全部转向钠离子电池,这也是一块非常可观的蛋糕。

在四轮轻型电动车领域也有用武之地。

目前钠电池可以满足续航里程在400公里以下的新能源汽车车型的基本需求,也就是A00和A0级别电动车车型,而这一细分市场需求同样很大。五菱宏光MINI已经实现了销量过百万,2022年日本市场的销量冠军本田N-Box也是一款A00级车。

最后是储能,根据中金公司的预测,到2025年储能领域对钠电池的渗透率将达到20%,需求量为65.2GWh。这一数据相当于2020年国内动力锂电池的总装机量。

总之,钠离子电池长坡厚雪,未来可期。

【商业化量产的曙光】

早在二十世纪七十年代末期,钠离子电池几乎与锂离子电池同时起步开展研究。由于受当时研究条件的限制和研究者对锂离子电池研究的热情,钠离子电池的研究进展一度非常缓慢,甚至处于停滞状态。直到2010年以后,钠离子电池再次被人类捡起,过去十多年相关研究成果取得了跨越式的进步。

中国在钠离子电池的基础研究和技术水平上一直处于领先地位,代表企业中科海钠于2019年3月发布了世界首座30kW/100kWh钠离子电池储能电站。以此为标志,我国在钠离子电池的应用示范方面也走在了世界前列。

但是,国内大多数研究始终停留在实验室层面,能推动技术商业化的屈指可数,具备大规模量产能力的更是凤毛麟角。问题在于,如果一项新技术迟迟不能走出实验室,最终恐难逃被反超甚至胎死腹中的命运。

最近,孚能科技的一纸公告让人看到了些许希望。

3月1日,公司正式确认已经收到江西江铃集团新能源汽车有限公司EV3钠电池定点函,为江铃集团供应钠电池包总成,并在今年二季度实现量产装车。

孚能科技是国内三元软包动力电池的绝对领军者,连续五年排名中国软包动力电池装机量第一名。2022年,公司在国内动力电池装机5.36Gwh,占国内市场份额的1.8%,位居第八名。

孚能科技之所以能在钠电池的商业化上先人一步,除了一直以来坚持在技术研发上维持饱和投入,还有一个重要的原因是其钠电池与原有锂电池生产线高度重合,可在最短的时间内,以最小的投资将三元电池产能切换为钠电池产能,满足快速量产和成本控制的需要。因此从长远来看,孚能科技在钠离子电池领域将会非常有竞争力。

而孚能科技也乐于顺势抓住这一机遇,把钠离子电池纳入未来发展的战略蓝图上。据悉,公司要力争在2030年将钠离子电池能量密度从160Wh/kg提升至220Wh/kg。

2020年开始,锂电池在资本市场持续升温,左侧布局的投资者从中赚到了相当可观的收益。作为商业化量产的元年,2023年很可能是钠电池的一个上车机会,产业链上有相关业务的上市公司值得跟踪关注,特别是那些已经具备量产能力的企业。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。