向上生长:平安健康的硬核底色

作者:云潭,编辑:小市妹

在一条艰难的赛道中,笃行一条最难但最有意义的道路,平安健康依旧在坚定前行。

秉持“普惠医疗”的初心,乘着互联网医疗政策的东风,在公司战略2.0深化的加持下,平安健康交出了一份不俗的2022答卷。

外有联合健康珠玉在前,内有中国医疗体制改革的深入推进、庞大医疗内需市场,以及企业健康管理市场的开疆拓土,平安健康未来可期。

【生态赋能,向上生长】

作为平安集团管理式医疗模式的排头兵,平安健康承担着资源整合和生态构架的建设。

不同于发力养老的泰康,平安将普惠医疗作为第二条曲线,这是一条更为艰难且需要长期耕耘和探索的事业。

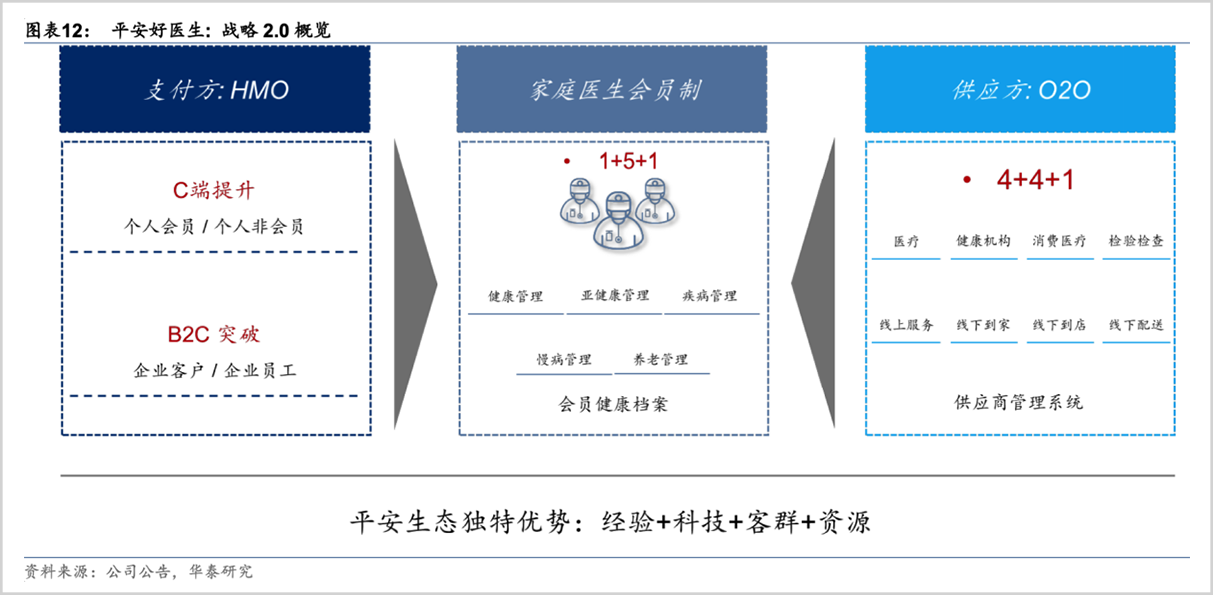

2021年四季度,平安健康主动变革,启动“管理式医疗、家庭医生会员制、O2O医疗健康服务三大模式”的战略2.0深化。

经过一年多的实践和努力,公司在笃定战略的指引下走向“高质量增长”的航道。

2022年,平安健康实现营业收入61.6亿元,归属母公司净亏损6.08亿元,同比大幅减亏61%。公司上半年亏损4.24亿元,意味着下半年亏损额已经缩减至不到2亿。

值得一提的是,得益于主动调整优化业务结构和产品体系,随着战略深化2.0的推进,公司毛利率从2021年的23.3%提升至去年的27.3%,盈利能力显著提升。

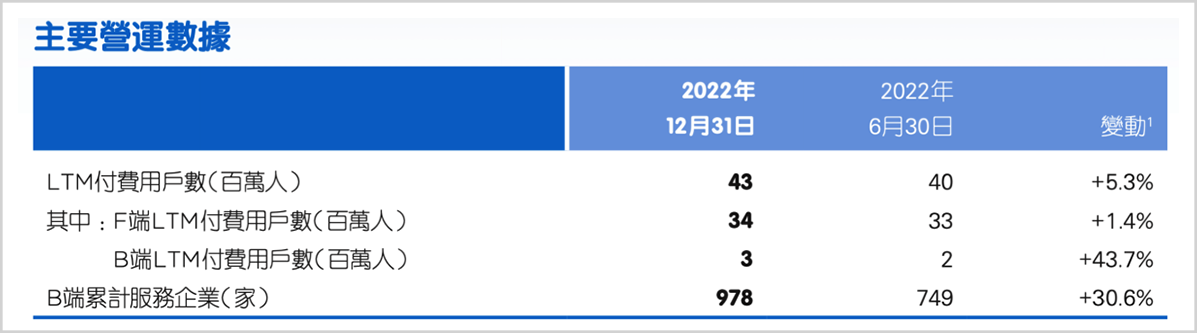

付费用户是业绩向好的宝贵资源库,2022年,平安健康付费用户(LTM)增长至近4300万。其中,B端付费用户(LTM)达到近300万;F端高达超3400万。B端企业客户累计978家。

“金融是平安的现在时,而医疗是平安的未来时。”

背靠平安集团,平安健康获得了得天独厚的获客渠道。截至2022年9月末,中国平安近2.28亿个人客户中,有超64%的客户同时使用了医疗健康生态圈提供的服务,另有约1644万寿险客户体验过“保险+健康管理”服务。据平安健康2022年度财报显示,2022年度平安健康对平安集团企业客户覆盖员工渗透率只有4%,未来的增长潜力还是非常巨大的。

渠道方面,提升C端效能的同时,公司将重心放在了B端。相比分散的C端客户,B端客户支付能力更强,黏性也更强。

2022年,平安健康累计服务企业客户近1000家,付费用户近4300万,公司中期目标是付费用户达到5000万-6000万。

要知道,平安集团仅2022年前三季度,服务企业客户就高达4.7万家,覆盖2000多万名员工,个人金融客户近2.28亿名。这无疑是一个巨大的待开发宝藏,优先聚焦平安系客户,也能降低公司的获客成本,成功率也更高。

2022年,平安健康销售费用大幅减少37%,就是因为停止了C端高获客成本的拉新,优化投放和聚焦B端,为公司减少不菲的成本。

产品打造方面,着力推进家庭医生会员制,以企业健康管理为拳头产品,针对企业端打造“易企健康”2+4企业健管产品体系,按需为企业员工提供一站式健康管理解决方案。

服务体系建设方面,重点打造医疗O2O服务生态,构建了4大服务(网络医疗+健康机构+消费医疗+检查检验)、4种服务方式(线上服务+线下到家+线下到店+线下配送)以及1套供应商管理体系。打通“线上+线下”,解决人们的就医核心痛点。

2022年底,公司签约2000位名医专家,300多家三甲医院,合作医院5000多家,合作药店22.4万家,合作的线下医疗健康机构超过10万家,医疗供给端的服务能力进一步夯实。

随着客户数持续增长,毛利率显著提升,亏损额大幅减少,平安健康中期盈利的目标已经指日可待。

【回归本质,打造2.0护城河】

医疗商业万般变化,但始终不离其宗,即坚持提升医疗服务,为人们健康谋福祉的“第一性原理”。

平安健康战略2.0转型,这就是从“第一性原理”出发,进行的商业模式升维。

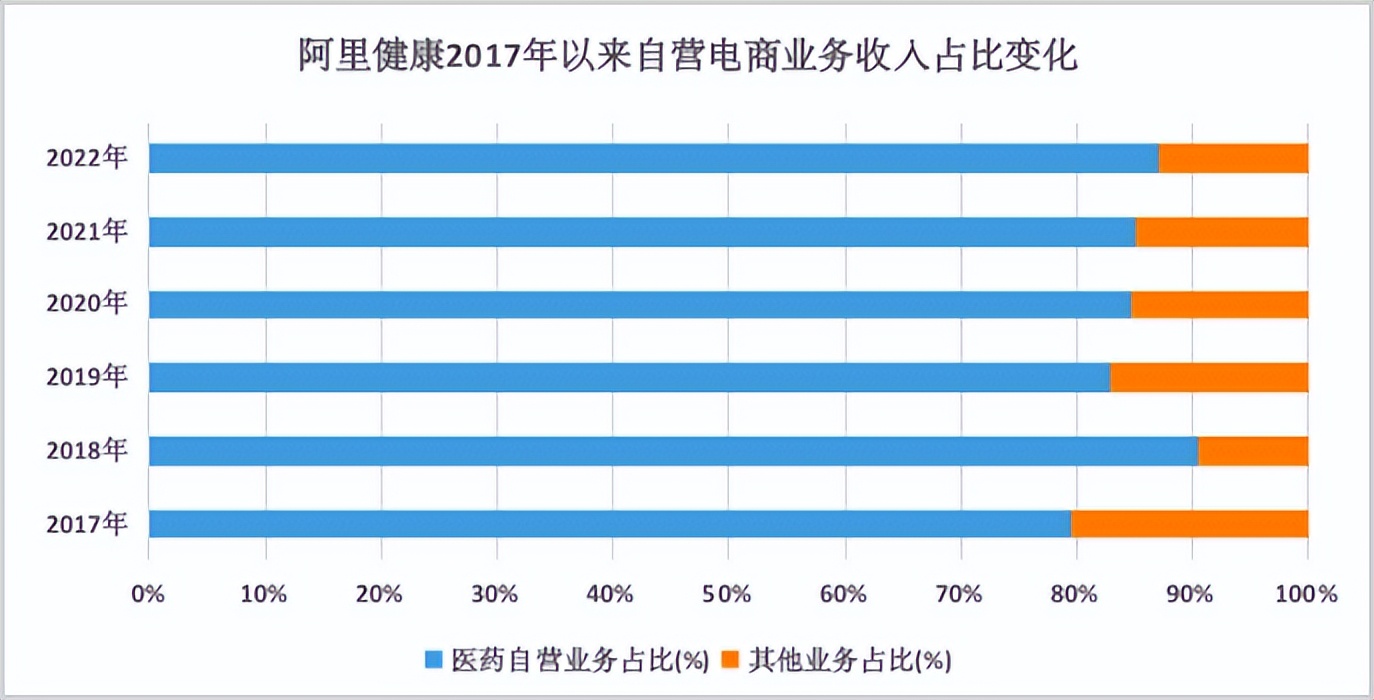

不同于阿里健康、京东健康等以零售药房为主的医药电商模式,真正打造了“中国式”的健康医疗服务模式。

目前来看,阿里、京东、美团等互联网巨头业务局限于医疗电商,阿里健康和京东健康的医药销售收入占比接近九成,这些平台更像是“卖药的”,而非“看病的”。

当然,他们亦深知药品电商化缺乏想象空间,医疗服务才是星辰大海。但囿于互联网流量基因,以及盈利的迫切要求,这些平台无奈放弃了更为艰难的在线问诊业务。

阿里仅在2020年声称试水收费诊疗,取得了3800万元收入,但此后便从未在其财报中有所体现。

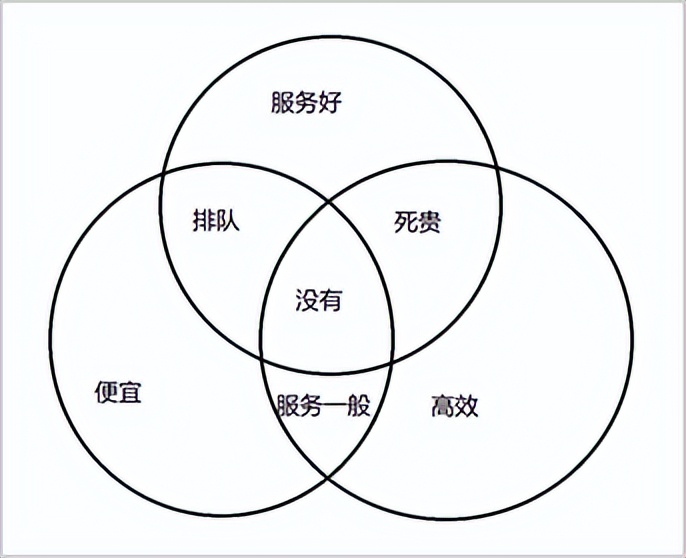

美国耶鲁大学教授William Kissick在《医疗的困境:无限需求和有限资源》中,提出了著名的“不可能三角”——一个国家的医疗系统很难同时提供“效率高、医疗技术好、费用便宜的医疗服务”。

▲“医疗不可能三角”,源于William Kissick《医疗的困境:无限需求和有限资源》

纵观全球各国,所有的传统医疗体系中,这三者均不可兼得,否则医疗体系就会濒临崩溃。不同于欧美国家,我国选择了效率高、价格便宜的医疗服务,代价则是医疗体系超负荷运转。

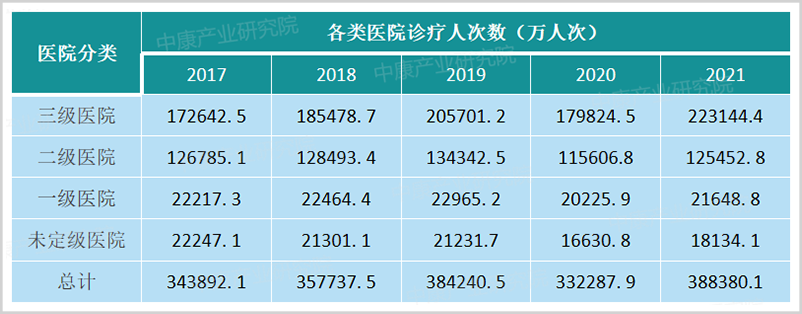

国家卫健委数据显示,三级医院诊疗人次占比从2020年的23%,上升至2021年的26%,诊疗人次暴增4.3亿,创下22.31亿人次的历史新高,超过疫情前(2019年)的20.57亿。

▲来源:国家卫健委

互联网医疗被看做打破“不可能三角”的X力量。2010年,互联网医疗产业爆发,2020年起,相关上市公司股价飙升至历史最高,而后又迅速陨落。

行业祛魅后,亟待真正的长跑选手,去打破医疗设施和患者数量的不平衡格局,创造出真正的互联网医疗服务平台。

平安健康就是屈指可数的参与者之一。

自成立时,平安健康就以普惠医疗为初心,以医疗健康服务为宗旨为用户的全生命周期和就诊就医的全旅程进行服务,着力解决我国医疗资源分布不平衡,优质医疗资源高度垄断的现状,是医者仁心、悬壶济世的真正践行者。

平安健康2.0战略转型,一方面是为解决医疗体系的根本问题,另一方则是率先于业内走出差异化的商业模式,而且更具生命力。

医药电商企业更容易陷入价格战,而在线医疗无论是B端,还是C端客户,都会和平台医生和企业建立稳定的医患关系,客户黏性和忠诚度更强。

正如公司董事会主席及首席执行官方蔚豪所说:“我们一直在思考,如何才能更好地平衡利益相关方的诉求,在为用户提供优质医疗健康服务的同时,为股东创造经济价值。”

战略2.0升级版就是为了在提供更好的服务的同时,打造可变现的盈利模式。

目前,“短期靠药品,中期靠商保,长期看会员健康服务”的发展路径获得较广泛的认可。

新的战略构思下,平安健康的盈利模式由原来的按服务、医疗商品收费转变为按会员制收费以及会员购买增值服务或商品收费,专注于提供优质医疗服务。同时,聚焦B端,优化C端。

有数据显示,企业是个人健康管理的最主要支付方之一,占比可以达到九成。2021年,职工医保参保人数高达3.5亿。当前,疫情引爆互联网医疗,而互联网C端流量红利式微,聚焦B端无疑是提升盈利水平的最好选择。

从2022年财报中可以发现,一年多的战略升级后,平安健康已经重新步入更加良性的商业增长轨道。而在这条道路上,平安健康已经牢牢占据了先驱者的位置。

【平安特色的管理式医疗】

由于各国国情和政策天差万别,因此各国的医疗体系也不尽相同。

基于美国的医疗土壤,诞生了联合健康以及凯撒医疗集团两家行业鼻祖,也催生了聚焦B端客户的在线问诊企业Teladoc Health。

特别是联合健康,其首创“管理式医疗HMO模式”,为美国医疗系统带来颠覆性改变,股价十年十倍,营收十年复合增速高达10.22%,目前市值达4337亿美金。

平安健康背靠平安集团这一综合金融巨舰,在借鉴联合健康HMO模式的基础上,结合中国本土市场,创造出更具创新性、本土性的中国特色“管理式医疗模式”。

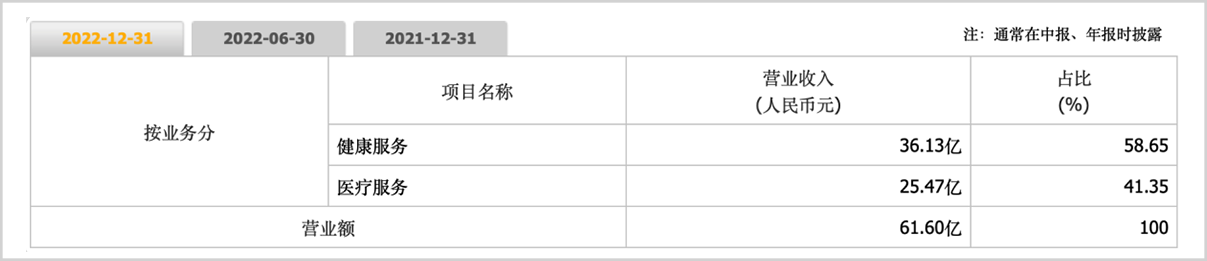

实施战略2.0深化后,平安健康主动调整与管理式医疗服务关联性较弱的业务,剔除了高投入、低价值的商城类业务。形成“健康服务+医疗服务”两大支柱,2022年,公司健康服务36.13亿元,占比58.65%;医疗服务25.47亿元,占比41.35%。

其中,医疗服务包含预约挂号、疾病诊疗、健康会员等业务,更富竞争力且高毛利率更高,该业务收入在2022年下半年环比增长25%,收入占比和毛利额连续三个报告期不断提升。

放眼未来,仅平安系内部来看,公司在平安集团2.28亿金融用户中的渗透率15%,对平安集团企业客户覆盖员工渗透率只有4%,单是内部上升的空间已经十分可观。

近期,多部门印发关于支持“互联网医疗健康”的相关文件,相比美国,我国人口数量更为庞大,互联网医疗前景广阔。

更宏大的层面来看,企业健康管理已经成为现代企业管理的重要因子,有机构预测,当前中国企业健康管理市场约2300亿元,中长期看,该数字将膨胀至2万-3万亿元。

平安健康建立了以服务为中心的商业模式,足以支持其长期增长,相比以药品、产品O2O模式,平安健康更具盈利利润和规模前景。

如同方蔚豪所指出的,平安健康的未来,不会是一家线上医院也不会是线上大药房,而是一家专业、全面、高品质和一站式的“医疗+健康”管理服务商。

2022年是平安健康2.0深化落地的初期,公司通过整合金融支付方、医疗健康服务供应方,全生命周期闭环的医疗健康服务模式已经崭露头角。

而当前,其股价并未反映其真实增长和盈利潜力,像一颗被掩埋的宝石,亟待市场发掘。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。