高端品牌,4成生产靠外委,老铺黄金递表前3天3家机构突击入股

作者:木清,编辑:小市妹

老铺黄金这家曾在2020年折戟A股的黄金饰品公司,在筹备3年后,于2023年11月10日,向港交所递交招股说明书,申请在香港上市。

只不过作为市场上首家古法工艺黄金公司,虽然业绩在增长,但是其委外加工比例高,产品手工费高,公司存货高企,还有外部机构突击入股拉高估值等问题,都是老铺黄金冲刺路上的阻碍。

【古法黄金第一家,4成生产靠委外】

老铺黄金成立于2016年,公司主打的产品就是足金黄金产品和足金镶嵌产品(即足金镶嵌钻石或其他宝石)。而产品最大的卖点便是古法工艺生产。

所谓古法工艺生产就是指,运用锤揲、錾刻、镂空、花丝、镶嵌及烧蓝等工艺,将现代设计与中国古典文化相结合,打造出带有哑光、纹样复古的黄金饰品。

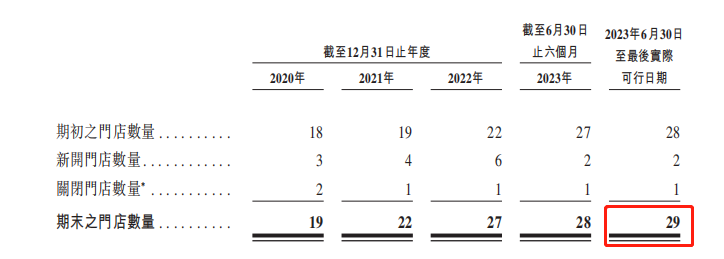

作为国内首家主打“古法黄金”概念的公司,老铺黄金的产品主攻高端市场,全部店铺均为自营模式,且主要开在消费能力高的一线或新一线城市的高端商业中心,店铺装修上也是尽显奢华与高级。截至2023年6月底,老铺黄金共经营有29家门店,多位于SKP、万象城等高端商场中。

▲老铺黄金门店情况,来源:招股说明书

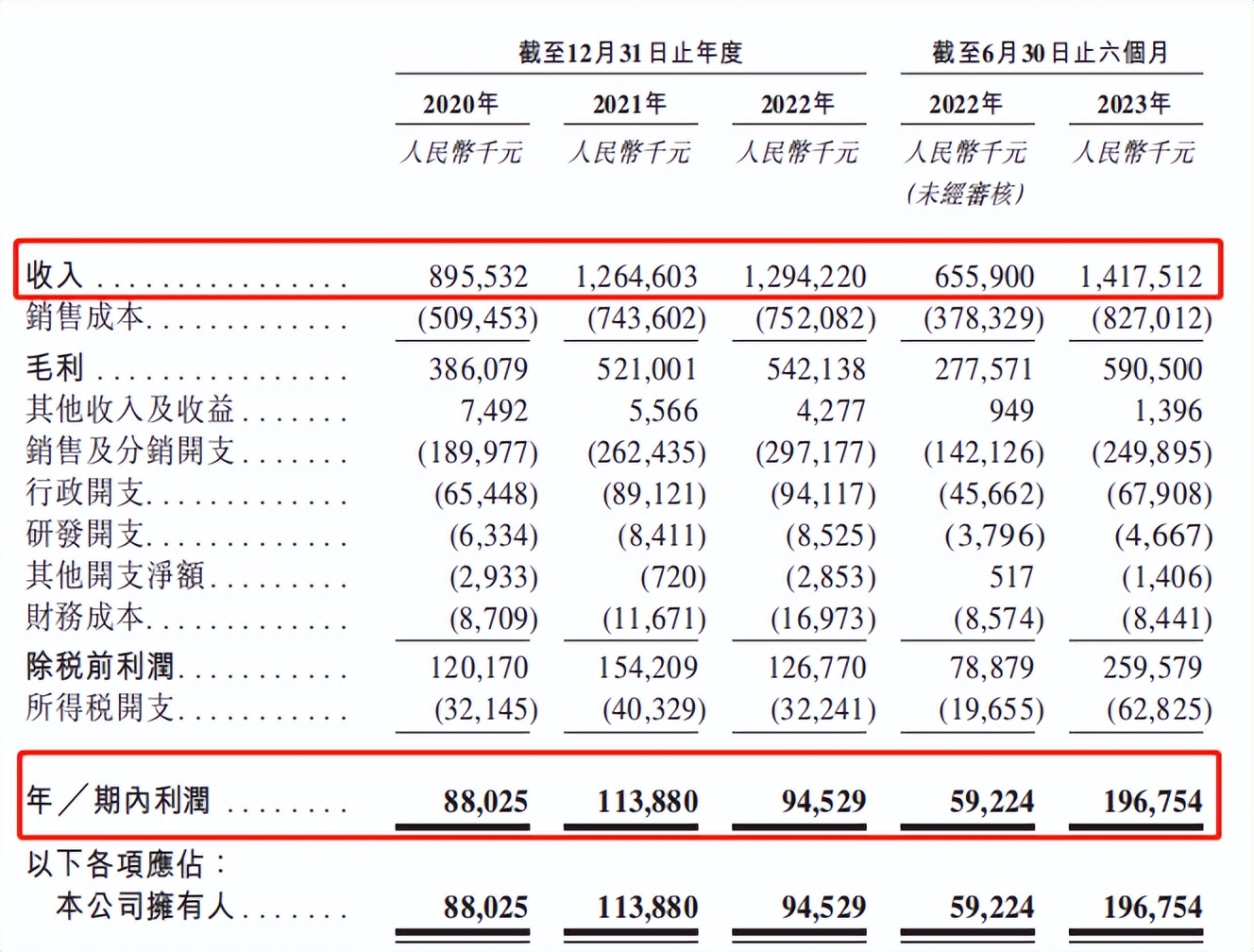

伴随着消费者对黄金热度的持续,黄金饰品企业的业绩都非常亮眼。招股说明书显示,2020-2023年6月底,老铺黄金的营业收入分别为8.96亿元、12.65亿元、12.94亿元和14.18亿元,同期,公司净利润为0.88亿元、1.14亿元、0.95亿元和1.97亿元,近3个完整财年,营收和净利润分别增长44.42%和7.95%。

▲老铺黄金经营业绩情况,来源:招股说明书

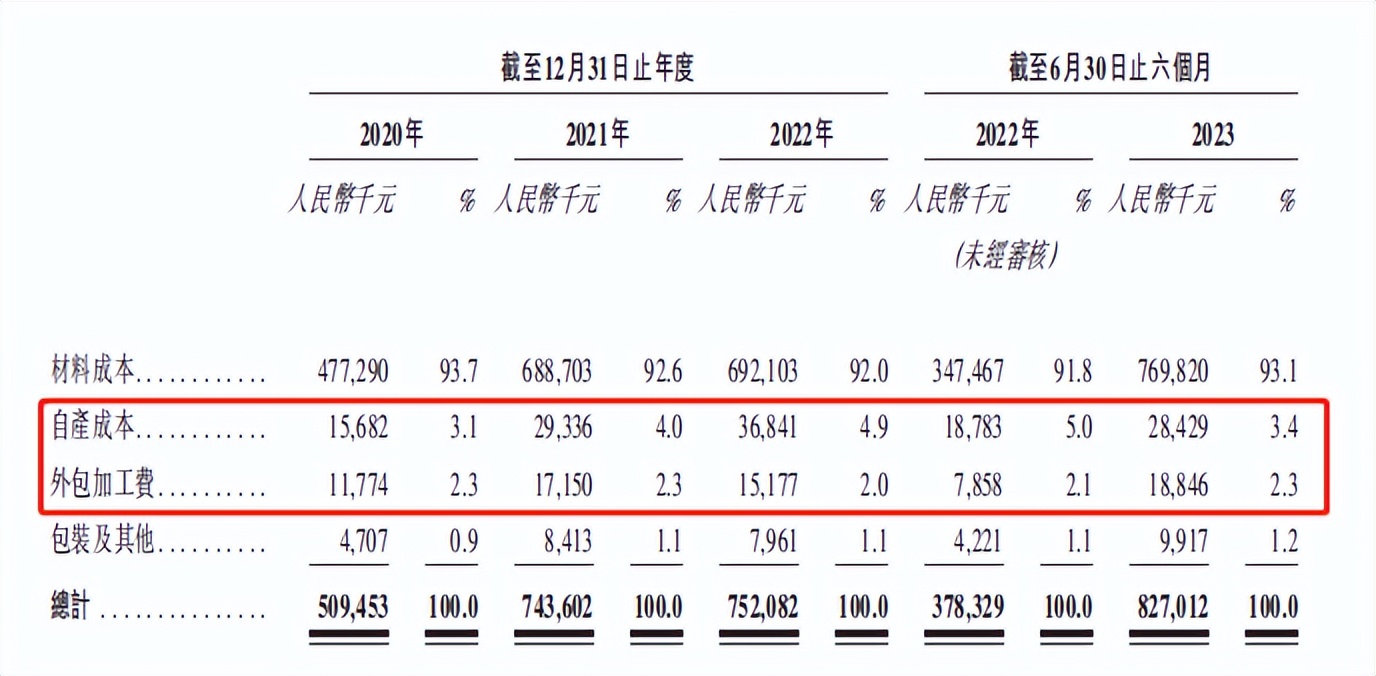

不过,一直宣传“古法手工工艺”的老铺黄金在产品生产上却并非是完全自主生产,而是有相当大比例的委外加工。

招股说明书显示,2020-2023年6月底,老铺黄金的外包加工费分别为1177.4万元、1715万元、1517.7万元和1884.6万元,而对应的

▲近年来外包加工费和自产成本情况,来源:招股说明书

且不说委外生产容易造成产品质量不均,影响公司声誉。如此高比例的委外生产,这高端古法工艺到底“高端”在哪里?

虽然“高端”产品的生产老铺黄金没有完全亲力亲为,但是针对高端古法工艺收取的产品溢价却一点不低。

【加工费畸高,存货高企】

黄金饰品相较其他宝石类饰品来讲有一个非常大的特点,即其定价基本可以拆解为“黄金价格+手工费”,由于黄金价格公开透明,所以黄金饰品单克价格的不同就是体现在工艺复杂度以及品牌知名度上。

而笔者通过各家黄金饰品淘宝官方旗舰店上的产品了解到,以2023年11月24日的沪金主力合约结算价以及不同产品价格来计算,老铺黄金的手工费占比竟然高达47.55%,远高于其他可比公司手工费占比。

▲不同公司的产品手工费情况,来源:公开信息整理

这也就不难解释为何老铺黄金毛利率一直保持着超40%的高水平,高出行业平均近20个百分点了。

只不过,这样以高手工费来薅消费者羊毛的模式真的具有可持续性吗?

前面笔者也提到,老铺黄金超4成产品为委外加工,公司宣称的“古法工艺”并不具备独特性或者技术壁垒。而且目前新生代消费主力对于高端产品的各种噱头似乎是越来越不买账,消费者更追求的是极致的性价比。例如在物美价廉的人工培育钻石问世后,天然钻石珠宝商的日子越来越难过。

在2023年前三季度,全国黄金消费量为835.07吨,同比增长7.32%,而黄金饰品的消费量同比仅增长5.72%,反倒是金条金币的消费量增长达到了15.98%。消费者青睐黄金,不仅是因为其装饰作用,更重要的是其保值增值的贵金属属性。如此,老铺黄金这样以工艺名义大幅提升产品手工费的业务模式,持续性究竟如何还需不断观察。

售价中手工费占比近50%的老铺黄金,需要在具有超高消费能力的地方才可能具有消费市场,而放眼国内,符合要求的地方并不多,目前最具消费能力的地方老铺黄金都已经覆盖,想上市募资后再开35家门店,是否真的有足够的消费市场支撑还不好说。

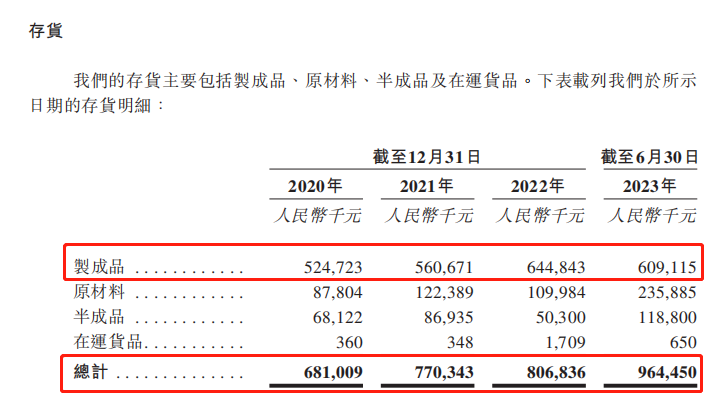

而老铺黄金在当下的经营中已经出现了一个非常不好的信号,那就是存货越垒越高。

招股说明书显示,2020-2023年6月底,老铺黄金的存货分别为6.81亿元、7.70亿元、8.07亿元和9.64亿元,整体增幅达到41.56%,而其中制成品为存货的大头,分别为5.25亿元、5.61亿元、6.45亿元和6.09亿元。

▲老铺黄金近年来存货情况,来源:招股说明书

一旦消费者消费倾向和消费习惯改变,这些包含了高昂“手工费”的成品就面临着巨大的减值压力。届时将对老铺黄金的经营带来很大的负面影响。

除此以外,在递表前3家机构突击入股的事情的确很惹人疑。

【递表前机构突击入股,推升估值超8倍】

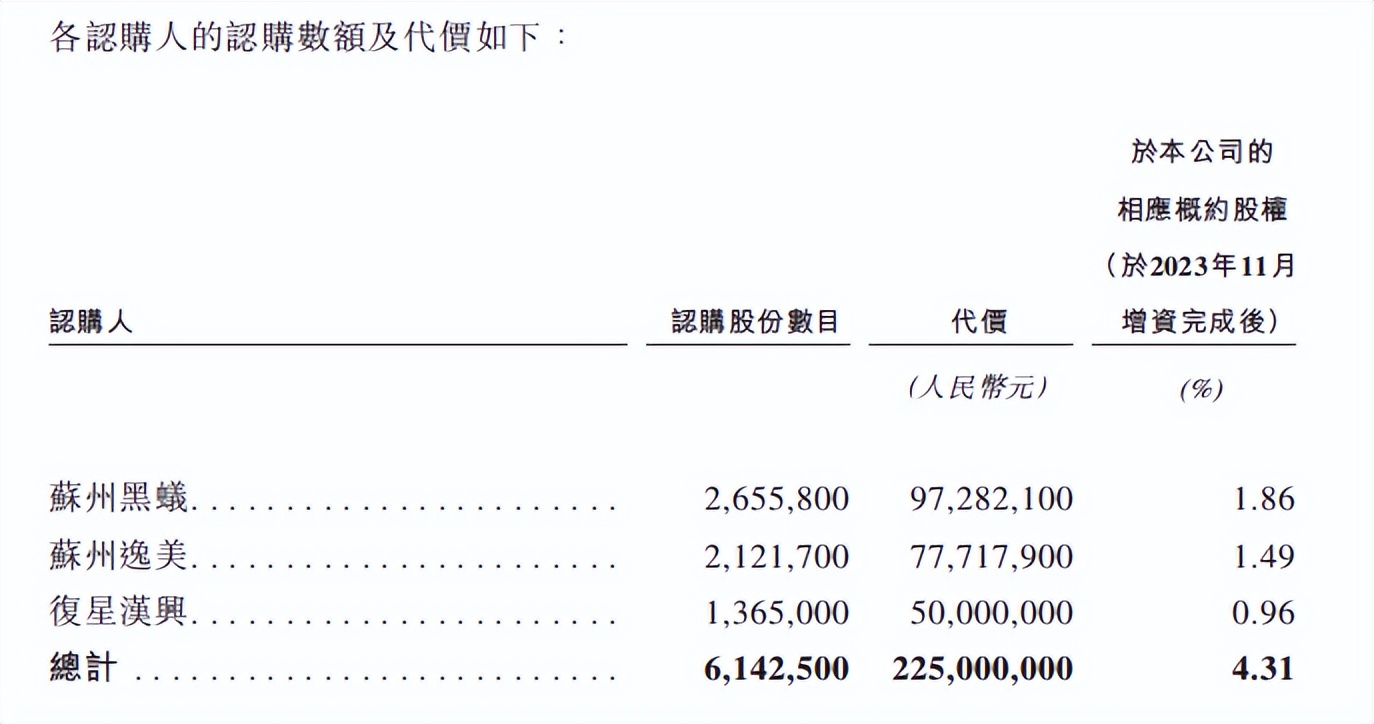

老铺黄金11月10日递交上市申请,而就在递表前3天,却有3家机构突击入股,狠狠增肥了公司的估值。

招股说明书中显示,苏州黑蚁、苏州逸美和复星汉兴在11月7日完成老铺黄金新增股份的认购,合计认购614.25万股,交易对价为2.25亿元。而此次增资后,也从前一次投后估值的5.43亿元(2019年5月)增长到了52.25亿元,涨幅达到8.62倍。

▲3家机构突击入股情况,来源:招股说明书

而通过对比同业公司如老凤祥、周生生、周大福半年业绩以及最新市值来看,老铺黄金目前52.25亿元的估值明显不便宜。

▲老铺黄金与可比公司指标对比情况,来源:公开信息整理

可比公司平均的市值营收比为1.50,而老铺黄金的估值营收比达到了3.68,相比贵了一倍多。市值净利润比也是,可比公司平均为22.09,老铺黄金达到了26.52。如若最终上市,投资者是否会为此买单还不好说。

老铺黄金古法工艺,在消费者越来越理性的当下,其高毛利恐难以为继,如何寻找到稳盈利、稳增长的方式十分重要。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。