“合规元年”第一人辞职:出清500亿不良的华夏银行要起跳了?

文:向善财经

最近,华夏银行一则人事变动的公告,引起了圈内的关注。

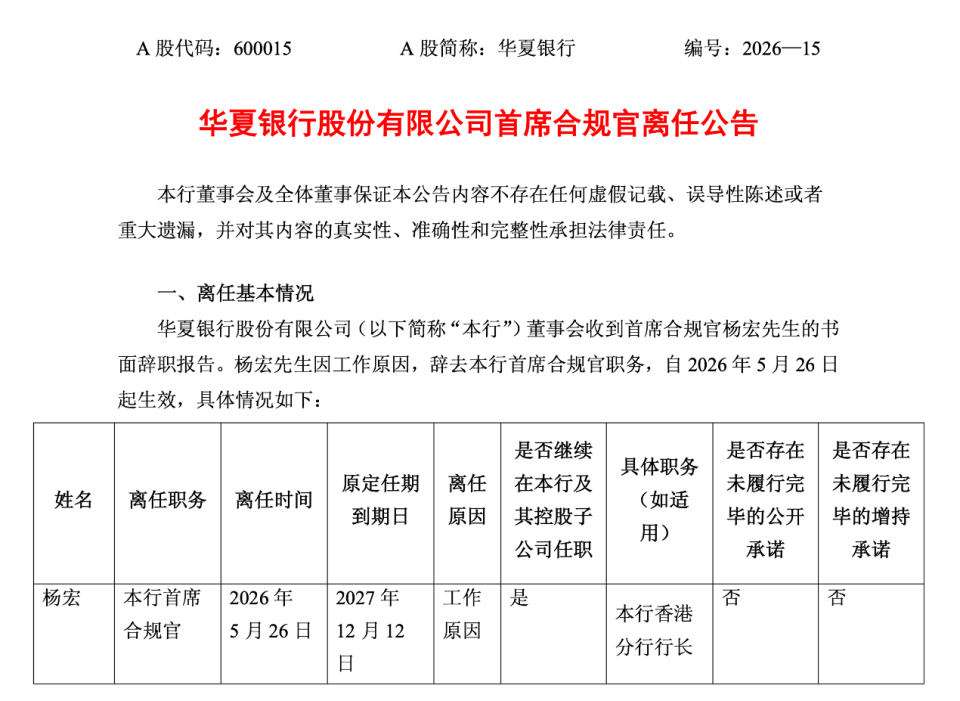

具体来说,上任仅仅一年的首席合规官杨宏,在任期未满的情况下辞任首席合规官,继续任职华夏银行香港分行的行长。

表面看,这其实只是公司内部的调整,不见得是啥大事,公告也声明:杨宏先生已明确表示与本行董事会无不同意见,且不存在任何与其辞职有关或者其他需要提请本行股东及债权人注意的事项。

不过放在行业背景下,毕竟首席合规官这个岗位,是24年底25年初才设置的全新岗位。当年华夏银行第一个响应,杨宏还是全行业第一个任职的首席合规官。

作为公司的元老级人物,杨宏的年薪也是全华夏银行数一数二的高,有221万元。

在这样的情况下,上任一年就辞职,紧接着就要去远离内地的香港分行工作,不免引起全行业的关注。

更让人惋惜的是,过去一年华夏银行在合规方面的进步,证明杨宏的工作,做得并不算差。

//激流勇退,杨宏深藏“功与名”

不少人可能会认为,去年华夏银行被罚了1.2亿元,喜提股份行第一,是合规方面出现了大问题,是一种退化。

有问题确实不假,这是客观事实,但这反而表明华夏银行在用“刮骨疗毒”的方式暴露潜在的风险,而这位刮骨疗毒的主刀人,大概率就是杨宏。

要知道过去几年,根据经济参考报、澎湃新闻等权威媒体的报道,以及国家金融监督管理总局的披露,华夏银行在22年、23年、24年被监管罚没的款项大都落在2000万——3000万左右。

2025年,罚款多了,暴露的那些潜在的风险自然也更多了。这也是相关部门想要最终达成的效果。

在当年《金融机构合规管理办法》出台的时候,相关负责人也表示,要让合规完成从 “被动监管遵循” 向 “主动合规治理” 的转变。

而这个转变的核心,也正是首席合规官。

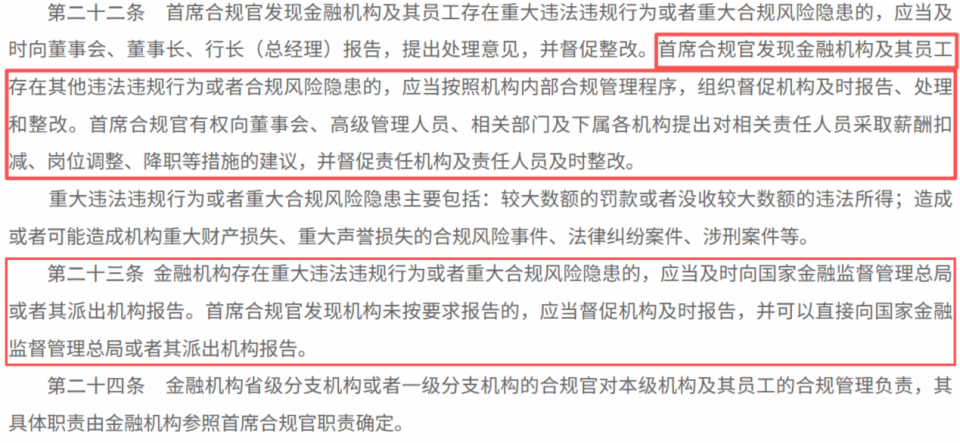

根据有关部门对首席合规官的权责的定义:金融机构存在重大违法违规行为或者重大合规风险隐患的,应当及时向国家金融监督管理总局或者其派出机构报告。

以及,首席合规官发现机构未按要求报告的,应当督促机构及时报告,并可以直接向国家金融监督管理总局或者其派出机构报告。

说白了,首席合规官,不仅仅要在内部开展合规工作,对外也不能睁一只眼闭一只眼,要秉公办事。

从结果看,风险的充分暴露,证明了改革的成效。也证明了,杨宏作为业内首位首席合规官,在内部督查工作的尽职尽责。

而且,从华夏银行从去年年底开始暴露的坏账风险来看,正如相关部门所说,在源头进行治理,或许要好过日后的“清淤”工程。

根据银登网信息显示,华夏银行就正在为过去“买单”。

数据显示,4月29日、30日,华夏银行信用卡中心在两天之内密集挂出7笔信用卡不良资产包,未偿本金合计42.53亿元,未偿利息合计63.12亿元,未偿本息总计高达105.65亿元。

加上北京分行转让的一笔8.24亿元个人消费贷不良资产,今年以来该行在银登中心累计挂牌转让个人不良贷款已达113.89亿元。

更有意思的是,进入5月,华夏银行信用卡中心继续推出转让项目,5月19日又发布了2026年第5期个人不良贷款转让项目,涉及2.5万笔资产、2.4万借款人,未偿本息合计9.23亿元,且属于二次挂牌转让。

更值得注意的是,早在去年的时候,华夏银行就已经开始这种超大规模的“清淤”工作。

银登中心显示,就在2025年12月,该行信用卡中心刚刚集中转让过8期信用卡不良资产包,未偿本息总额合计约112.87亿元,涉及约23万笔贷款。

从2025年全年累计处置不良资产433.24亿元,到2026年前5个月再度“清仓式”出清百亿个贷不良。这累计500多亿的不良资产,大多数成分都在个贷上面,且集中于2020年至2022年期间发放。

彼时,华夏银行正处于零售业务的加速扩张期,信用卡累计发卡量从2020年的约2800万张飙升至2025年末的4332.23万张;个人消费贷规模在三年内增长近30%.........

这也在一定程度上证明,华夏银行过去在合规方面的工作,确实有需要改进的地方,否则历史包袱相比现在可能要轻不少。

当然,事情要向前看,相信新任的合规官,也能很好的履行这个岗位的职责。

对华夏银行来说,关键还得看未来的表现如何。

//合规有能,“出清”不良的华夏银行该起跳了?

华夏银行想要更进一步,其资产的质量以及风险指标就需要进行改善。

但客观来说,去年坏账大规模出清,对华夏银行的安全指标确实有一定程度的影响。

在此影响下,其2025年的拨备覆盖率仅 143.30%,不仅远低于平安、招商、兴业等同业 200% 以上的平均水平,更跌破了 150% 的红线,风险缓冲垫不足。

虽然在一季度,其拨备覆盖率环比上升3.07pct至146.37%,但是依然低于行业红线,而且,二季度出清力度明显加大的情况下,半年报的这项数据也有一定的压力。

换句话说,若后续不良风险持续暴露,将面临极大的拨备计提压力。

然而后续的情况也不是很乐观,其关注类贷款占比从2.67%上升到2.72%,关注类贷款余额751.51亿元。逾期贷款余额414.27亿元,已经超过了398.86亿元的不良贷款余额。这意味着还有一些应该划入不良的资产,还没有被纳入不良口径。

不仅如此,在改善有限的情况下,利润也在不断的受到影响。

数据上,一季度华夏银行计提信用减值损失115.24亿元,比去年同期的57.08亿元差不多翻了一倍。

也正是因此,华夏银行在一季度归母净利润只有49.87亿元,同比下滑1.50%。

利润的下降,也影响到了华夏银行内源性的资本补充。

一季报显示,其核心一级、一级、资本充足率分别为 8.97%、11.19%、12.53%,虽满足监管及系统重要性银行附加要求,但较上年末分别下降0.41、0.56、0.63个百分点。

当然了,经过去年一年的努力,至少一季度整体的不良率稳住了,保持在了1.55%。

而且从营收和资产规模上来看,华夏银行的表现也确实是可圈可点。

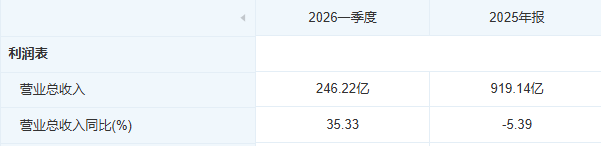

营收方面,天眼查APP显示,华夏银行一季度营业收入246.22亿元,同比增长35.33%。

其中利息净收入,做到了176.69亿元,同比增长13.66%。这个增长比较扎实,因为其净息差同比回升到1.63%,净利差1.66%。在净息差还在底部徘徊的行业大环境里,能稳住不动摇,已经算是不错的表现。

另外,值公允价值变动收益,一季度录得浮盈22.07亿元。而去年同期这一项是亏损24.73亿元。一正一反,将近47亿元的巨大差额,助力营收的增长来到行业顶尖的水平。

规模方面,其资产总额达 48,785.02亿元,较2025年末增长 2.97%;贷款总额27,666.35亿元,比上年末大幅增加1,999.69亿元,增长7.79%。

总体而言,华夏银行正处在一个“以时间换空间”的关键阶段,财务数据的波动是主动清理历史旧账的必然反映。

而评价一家银行的价值,不仅要看其自身的财务指标,更要看它服务实体经济的能力。

//风物长宜放眼量,华夏银行扎根实体

从贷款投向来看,华夏银行坚定地扮演着实体经济的后勤部长的角色。

作者声明:该图片由AI生成

一季度贷款总额增长7.79%,新增近2000亿元,这一增量在股份制银行中名列前茅。这些资金并非空转,而是精准流向了国家战略支持的重点领域和薄弱环节。

在科技金融领域,华夏银行加速布局,针对专精特新企业、高新技术企业推出了专项信贷计划和全生命周期服务方案。通过知识产权质押、投贷联动等创新模式,打破轻资产科技企业的融资壁垒,将金融活水精准滴灌至硬核科技的研发与转化,助力新质生产力的培育。

在绿色金融方面,华夏银行作为国内低碳金融的先行者,持续加大绿色信贷投放,重点支持清洁能源、节能环保、碳减排技术等领域。这不仅是对国家“双碳”战略的有力响应,更是在引导传统产业进行绿色化转型升级,实现了生态效益与经济效益的良性互动。

普惠金融是银行服务民生的根基。华夏银行通过数字化转型,升级普惠金融线上产品,利用大数据风控提高小微企业、个体工商户和农户的贷款可得性,切实降低融资成本。一季度持续增长的普惠小微贷款,背后承载的是无数市场主体的生存与活力,是稳就业、促消费的基础保障。

跨境金融方面,杨宏即将远赴的香港分行,正是连接境内境外两个市场的桥头堡。华夏银行持续完善跨境金融服务体系,为企业“走出去”和“引进来”提供包括贸易融资、跨境并购、汇率避险在内的一揽子金融服务,助力畅通国内国际双循环,支持中国企业深度参与全球产业链分工。

银行与实体经济休戚与共、唇齿相依。华夏银行在出清自身风险的同时,依然承担起了向实体经济输血的重任。

当这些被支持的科技企业成长为参天大树,当小微企业焕发活力,当绿色产业蓬勃发展,最终都将反哺银行,提升其资产质量与盈利能力。

这种共生共荣的良性循环,才是一家商业银行得以穿越周期的根本保障。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。